Lang verwacht en nu gekomen. Al langer drongen beleggers aan op de verkoop van JET’s belang in de Braziliaanse maaltijdbezorger iFood. Het aandelenbelang wordt nu te gelde gemaakt met een verkoop aan investeringsmaatschappij Prosus.

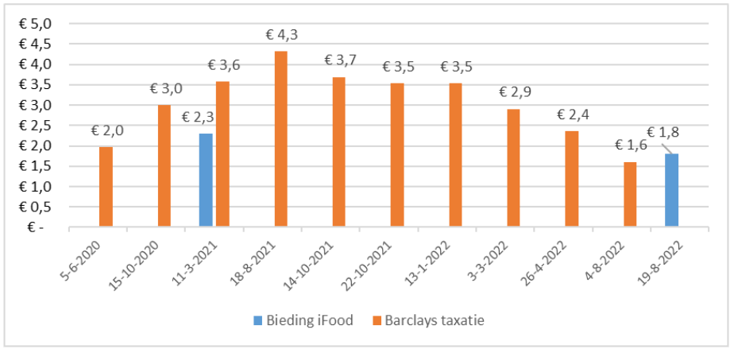

Just Eat Takeaway (JET) ontvangt 1,5 miljard euro in contanten voor het belang van ongeveer 33 procent in iFood. Afhankelijk van de ontwikkeling van de waarderingen in de maaltijdbezorgsector kan daar nog 300 miljoen euro bij komen. Dat JET vandaag genoegen neemt met een bod van ‘slechts’ 1,8 miljard euro, heeft alles te maken met de huidige marktomstandigheden en de slinkende kaspositie.

Marktleider Brazilië

JET-topman Jitse Groen gaf lange tijd aan het iFood-belang alleen te willen verkopen bij een bod dat “de superieure groei van de Braziliaanse maaltijdbezorger weerspiegelt”.

Het moederbedrijf van Thuisbezorgd ontving in het verleden meerdere biedingen. Het hoogste publiek bekend gemaakte bod was 2,3 miljard euro. “Dit bod komt niet overeen met de waarde van deze snelgroeiende en strategisch belangrijke speler”, gaf Groen destijds als reactie.

Brazilië heeft zich in betrekkelijk korte tijd ontpopt tot een lucratieve markt. iFood is met een marktaandeel van meer dan 80 procent veruit de grootste speler in Brazilië.

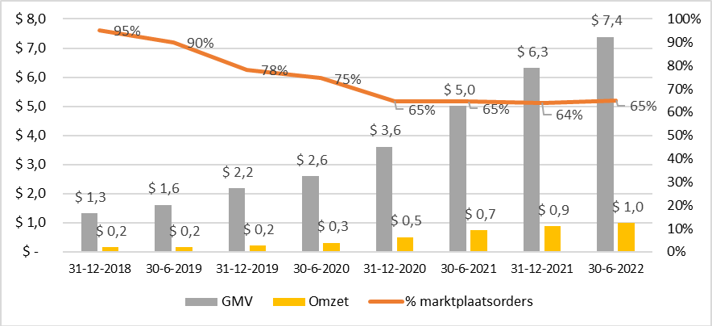

Op het bestelplatform van iFood zijn 330 duizend restaurants aangesloten en de maaltijdbezorger is actief in circa 1800 Braziliaanse steden. Het afgelopen jaar steeg de bruto handelswaarde, de gross merchandise value (GMV), tot 7,4 miljard dollar. Een nagenoeg vervijfvoudiging ten opzichte van drie jaar geleden (zie grafiek).

Stevige groei bij iFood

Bron: jaarcijfers Prosus, bedragen in miljarden dollars, 12-maands basis

iFood is, net als JET, van oorsprong een marktplaats die restaurants en klanten bij elkaar brengt via een bestelplatform (online en app) en een commissie toucheert per bestelling. Dit zogenaamde marktplaatsmodel is lucratiever dan het model waarbij ook de bezorging wordt verzorgd voor de restaurants.

In het voordeel van iFood spreekt dat 65 procent van de bij iFood aangesloten restaurants de bezorging van maaltijdorders zelf ter hand neemt. Dat betekent dat iFood die minder rendabele bezorging dus niet vaak zelf op zich hoeft te nemen.

Niet vreemd dus dat Prosus, dat al een meerderheidsbelang van twee derde in iFood heeft, ook het resterende belang van 33 procent van JET in handen wil krijgen. Met de volledige zeggenschap zet Prosus een nieuw stapje om een leidende wereldwijde positie in de maaltijdbezorgsector te proberen te halen. Want dat is al langer de ambitie van Prosus.

Waardering iFood

Toch is het opvallend dat JET genoegen neemt met een bod van 1,8 miljard euro. Een eerder bod van 2,3 miljard euro werd door Groen immers resoluut afgewezen. Het accepteren van een flink lager bod komt ongetwijfeld door de veranderde marktomstandigheden en de slinkende kaspositie.

Analistentaxaties van de Britse zakenbank Barclays onderschreven destijds dat het bod van 2,3 miljard euro aan de lage kant was. De geschatte waardering van het belang van 33 procent in iFood lag volgens Barclays begin 2021 ruim boven de 3 miljard euro.

Verloop waardering 33-procent belang in iFood

Bron: persberichten JET, analistenrapporten Barclays, in miljarden euro’s

Aanvankelijk liep de waardering van iFood in de rest van het jaar verder op (zie grafiek). Vorig jaar kregen maaltijdbezorgbedrijven in opkomende landen hoge waarderingen opgeplakt. Zo trok medio 2021 de Indiase maaltijdbezorger Zomato voor 12 miljard dollar naar de beurs in Mumbai (4,4 keer de GMV van afgelopen jaar).

De waarderingen bleven lange tijd hoog, tot de rente stevig begon op te lopen. Een hogere rente betekent dat winsten in de toekomst nu minder waard zijn. Sindsdien zijn de waarderingen van maaltijdbezorgbedrijven flink afgekomen. Zo is de beurswaarde van Zomato sinds de beursgang gehalveerd.

Volgens de taxaties van Barclays is ook de waardering van iFood sinds vorig jaar meer dan gehalveerd.

Schuldenzorgen

Hoewel de verkoopprijs van 1,8 miljard euro (0,7 keer GMV) in deze marktomstandigheden te billijken valt, had JET iFood voor deze prijs vermoedelijk liever niet verkocht. Het is onmiskenbaar dat iFood over een dominante marktpositie beschikt die in de toekomst veel meer waard zal blijken.

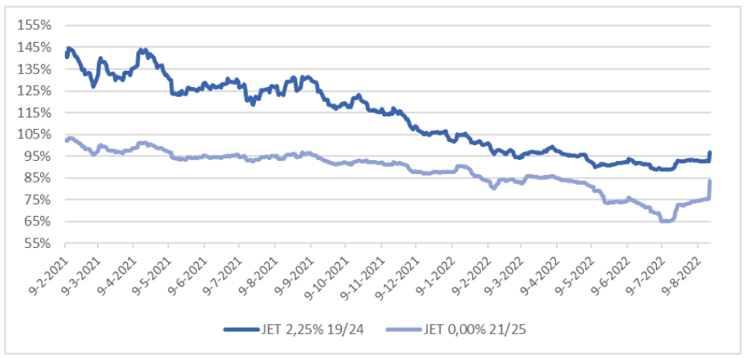

De verkoop van de iFood verbetert de kaspositie van JET echter aanzienlijk. De afgelopen maanden namen de zorgen over de kaspositie toe onder beleggers. Dat bleek wel uit de koersontwikkeling van de converteerbare obligaties.

Dergelijke converteerbare obligaties, of convertibles, zijn leningen die de mogelijkheid bieden om deze tegen een bepaalde koers om te ruilen tegen aandelen. Begin vorige maand noteerde de JET convertible die afloopt in 2025 zelfs even onder de 60 procent van de hoofdsom.

Koersontwikkeling obligaties JET

Bron: Bloomberg

JET had medio 2022 2,4 miljard euro aan schulden, waar bijna 900 miljoen euro aan kasgeld tegenover staat. Dat obligatiebeleggers twijfelden aan de capaciteit van JET om schuldeisers terug te betalen, heeft te maken met de huidige cash burn, de negatieve vrije kasstroom. Dat is het geld dat overblijft nadat bijvoorbeeld investeringen zijn gedaan en na correctie voor werkkapitaalschommelingen.

De halfjaarcijfers van JET lieten zien dat deze negatieve kasstroom ondanks de kleinere verliezen nog altijd fors is. De maaltijdbezorger had aan het begin van het jaar nog 1,3 miljard euro in kas, maar dat is flink geslonken tot net onder de 900 miljoen euro.

JET rapporteerde een verlies (operationeel resultaat, ebitda) van 144 miljoen euro (0,9 procent van de totale orderwaarde), terwijl er per saldo 438 miljoen euro de kas uitstroomde. Het verschil kan verklaard worden door onder andere kapitaalinvesteringen (capex), leaseverplichtingen en het bijstorten van kapitaal om het belang in iFood op peil te houden.

De cash burn is dan ook een belangrijk kengetal. Het geeft een indicatie van de mate waarin JET aan zijn verplichtingen kan voldoen. Op een zeker moment zal het bedrijf schulden moeten aflossen of een andere vorm van herfinanciering moeten regelen. Tot eind 2023 hoeven er nog geen leningen te worden terugbetaald, maar daarna gaat het om forse bedragen.

Zo moet ten eerste in december 2023 een lening van 300 miljoen euro worden terugbetaald aan ING. Een maand later verstrijkt ook de looptijd van de eerste converteerbare obligatie (250 miljoen euro). Mogelijk zal de kaspositie ontoereikend zijn voor het aflossen van beide leningen.

Met de verkoop van iFood verdwijnen die zorgen. JET houdt de opbrengst in kas en wil de schulden aflossen. Het mes snijdt bovendien aan twee kanten. Zo hoeft JET in de toekomst ook niet langer bij te dragen aan de (eventuele) financiering van iFood. Dit jaar gaat het om 88 miljoen euro.

De koerssprong van JET’s converteerbare obligaties op de aankondiging van de verkoop van iFood toont aan dat zorgen over de kaspositie verdwijnen. Nu het de kaspositie weer op orde heeft kan JET zich weer richten op de balanceer-act tussen het uitbouwen van marktaandeel en het bereiken van winstgevendheid.