Boskalis sprak bij de halfjaarcijfers verlekkerd over olieprojecten in het Midden-Oosten. Die hebben winstmarges die wel drie keer hoger liggen dan bij windenergie. Na de robuuste halfjaarresultaten en vooruitzichten ziet het bod van HAL van 32,50 euro per aandeel er nog schraler uit dan toen het bod in maart werd gelanceerd.

“Waarom zou een bedrijf in een risicovol windpark op zee in Taiwan investeren als de olieprojecten in Saoedi-Arabië als paddenstoelen uit de grond schieten?”, aldus Boskalis-topman Peter Berdowski bij de presentatie van de halfjaarcijfers op donderdag 18 augustus.

De laatste vijf jaar was het kwakkelen in de olie- en gasmarkten en dat deed vooral het onderdeel Offshore energy van de maritieme dienstverlener pijn (circa 40 procent van de totale omzet). Maar nu de markt is gedraaid, valt hier weer goed geld te verdienen. Berdowski wond er geen doekjes om dat fossiele projecten momenteel vele malen rendabeler zijn dan windenergie.

Het onderdeel Offshore energy kan zowel fossiel als groen bedienen. Nadat oil majors als Shell en Exxon hun investeringen in 2014 fors verlaagden als gevolg van de oliecrisis, is de offshore-tak van Boskalis zich steeds meer gaan toeleggen op wind. De schepen kunnen, kort door de bocht, even makkelijk onderdelen voor olieplatformen als windparken op zee verschepen en installeren.

“Deze flexibiliteit geeft ons de mogelijkheid ons materieel en mensen in te zetten waar de mogelijkheden het meest attractief zijn”, zei Berdowski al in het meest recente jaarverslag.

Geen dilemma

Een analist merkte op dat de olie- en windenergiemarkten inmiddels allebei oververhit aan het raken zijn. Hoe bepaalt Boskalis dan waar de schepen worden ingezet?

“Het is duidelijk dat de marges op olie en gas veel aantrekkelijker zijn dan die op windprojecten”, aldus Berdowski, die daarbij benadrukte dat dat marges binnen de groene industrie sterk kunnen verschillen.

Zo leveren opdrachten voor bodemonderzoek voor windparken op zee een ‘redelijk rendement’ op. Terwijl het verschepen van zogenaamde monopiles (enorme stalen buizen die dienen als fundering voor windmolens) volgens de topman een beroerde winstmarge oplevert, zeker als rekening wordt gehouden met de risico’s.

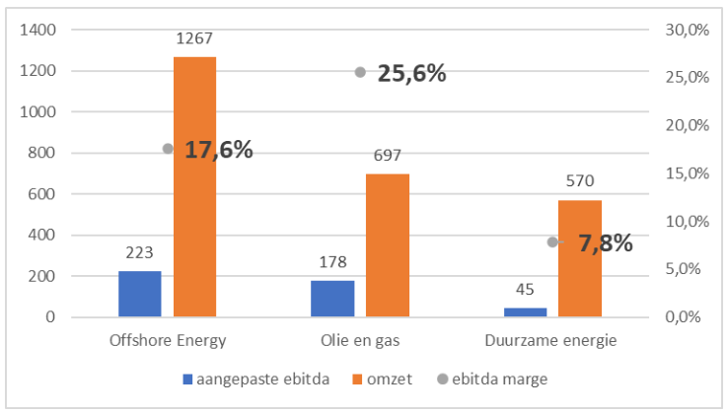

Binnen de offshore-tak is de verdeling wind versus fossiel ongeveer 45 tegen 55 procent in omzet. Maar topman Berdowski liet zich in de presentatie met analisten ontvallen dat meer dan 80 procent van het bedrijfsresultaat (ebitda) uit fossiel komt.

Enig rekenwerk laat zien dat fossiele projecten een winstmarge opleveren die al snel een factor 3 hoger ligt dan groene projecten: 25 procent versus 8 procent.

Olie is voor Boskalis drie keer zo winstgevend als wind

Bron: jaarcijferpresentatie en jaarverslag 2021

Uitdaging

Boskalis geeft aan in lange tijd niet zo veel tenders te hebben gezien voor olieprojecten als vandaag. Volgens Berdowski hangt er in Saoedi-Arabië en het Verenigde Arabische Emiraten nu een sfeer van: “Laten we zo veel mogelijk olie oppompen en de opbrengsten herinvesteren in infrastructuur en andere projecten.”

Al die rollende oliedollars zullen ongetwijfeld veel extra werk opleveren voor de andere activiteiten van Boskalis. Denk aan de traditionele baggertak die weer – tegen mooie marges – palmeilanden kan opspuiten. “Ik voorspel dat dit het komende decennium zal aanhouden en dat we hierdoor weer mooie kansen krijgen in het Midden-Oosten”, aldus Berdowski.

Louter voordelen heeft zakendoen in het Midden-Oosten niet. De sjeiks zijn berucht om hun beroerde betalingsmoraal waardoor facturen lang onbetaald blijven, zo waarschuwde cfo Carlo van Noort al bij de halfjaarcijfers.

Hierdoor zit geld langer op slot in onderhanden werk of verstuurde rekeningen, en dit drukt de kasstroom. Het was één van de redenen voor bedrijven als ingenieursbureau Arcadis en bouwer Bam om de regio te verlaten.

Bod te laag

De halfjaarcijfers van Boskalis overtroffen de verwachting van analisten donderdag. Zowel de omzetgroei van ruim 20 procent als de stijging van het bedrijfsresultaat (ebitda, plus 13 procent) viel hoger uit dan analisten hadden verwacht.

Berdowski sprak over “bevredigende resultaten” en hij is “positief over de tweede helft van het jaar vanwege het volume maar vooral ook de kwaliteit van het orderboek”. Na jaren van sappelen zit Boskalis nu in een positie dat het alleen maar (olie)projecten met mooie marges hoeft aan te nemen.

Het is goed mogelijk dat winstmarges pijlsnel verbeteren in de komende jaren, zoals ook het geval was bij voorgaande upswings in energiemarkten.

De robuuste resultaten werpen ook een ander licht op het lopende bod van HAL op Boskalis van 32,50 euro per aandeel. Boskalis sprak eerder zelf uit dat het bod "niet onredelijk is uit financieel oogpunt", maar noemde het ook "onvoldoende overtuigend" om aan te bevelen aan aandeelhouders.

De VEB is na deze oerdegelijke halfjaarcijfers helemaal niet meer overtuigd.