De euro zakte deze week weer af naar de laagste koers ten opzichte van de dollar sinds 2002. De gasprijzen en het rentebeleid van de ECB zijn hier debet aan. Met alle mogelijke problemen die Europa teisteren, lijkt er een goede reden voor beleggers om na te denken over spreiding buiten Nederland.

De economie van Europa zal volgens een groeiende groep economen dit najaar in een recessie belanden. Ondertussen staat de AEX-index slechts 14 procent onder de piek van vorig jaar toen er nog nauwelijks een vuiltje aan de lucht was.

De grootste onderliggende reden van de tegenvallende economische verwachtingen, is de enorme prijsstijging van energie. Consumenten hebben minder te besteden en Europese bedrijven zien hun kosten vaak sneller oplopen dan hun concurrenten in andere werelddelen. Voor sommige beleggers kan dit een reden zijn om (vastrentende) beleggingen buiten Europa te zoeken.

Valuta’s leven

Spreiding naar andere valuta’s is een voorname reden voor beleggers om hun blik op beleggingen buiten de eurozone te richten.

De euro zakte afgelopen week naar één dollar per euro; de laagste koers sinds 2002. Een dalende euro (of stijgende dollar) is doorgaans goed nieuws voor een Nederlander die in de Verenigde Staten belegt. Echter kan de buitenlandse valuta ook dalen en dat vormt meteen het grootste risico. Zelfs voor wie alleen in ‘veilige’ buitenlandse staatsobligaties belegt.

Valuta’s schommelen elke dag en de rente van hooguit een paar procent per jaar op een obligatie verbleekt als een munt tien procent in waarde daalt. Dat laatste gebeurde bijvoorbeeld met de Noorse kroon van begin april tot medio juni dit jaar.

De Noorse kroon staat over de afgelopen 12 maanden juist bijna 8 procent hoger ten opzichte van de euro, dankzij blijvend hoge prijzen van olie en gas die Noorwegen exporteert. Zo hard kan het dus gaan.

Wisselkoersen worden gedreven door vraag en aanbod. Deze worden vooral bepaald door de geldstromen die in beweging worden gezet door internationale handel en toerisme (de zogenaamde lopende rekening van een land), maar ook door het schuiven met investeringen door beleggers (de kapitaalrekening).

Korte rente

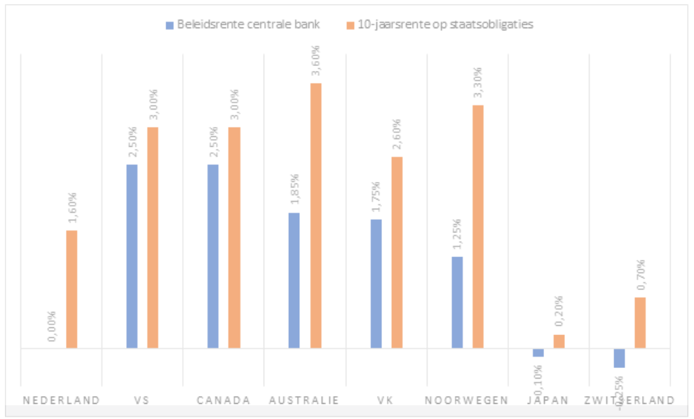

Valutahandelaren en investeerders kijken vooral naar het (verwachte) renteniveau en de macro-economische ontwikkelingen. Een hogere (korte) rente is aantrekkelijk. Hoe hoger de risicovrije rente, hoe liever beleggers de valuta in portefeuille hebben.

Beleggers houden ook rekening met de richting van de korte rente. Hierbij kijken ze naar inflatie, het gedrag van de centrale bank en de economische groei. Over het algemeen geldt: een hogere groei betekent een hogere inflatie en een hogere (lange) rente.

De ECB kent al sinds 2012 een (korte) beleidsrente die nul of zelfs negatief is. Vandaag de dag behoort de ECB daarmee tot een steeds kleinere groep centrale banken met een dergelijk beleid.

Rente verschilt per land

Bron: relevante centrale banken

Handelsbalans eurozone draait

De ontwikkeling van de handel is uitermate belangrijk voor valuta. Als een land voor een groter bedrag exporteert, dan stijgt (andere effecten daargelaten) de valuta. Wanneer importen duurder worden, dan daalt de valuta juist; er is dan meer lokale valuta nodig om de buitenlandse valuta te kopen.

Als de EU bijvoorbeeld tegen een veel hogere prijs dezelfde hoeveelheid aardgas moet kopen op de internationale gasmarkt, komen er miljarden euro’s de valutamarkt op. De buitenlandse leveranciers wisselen de euro’s die ze krijgen namelijk om naar hun eigen valuta.

De EU importeerde in 2020 voor netto 43 miljard euro aan gas. De vertienvoudiging van de aardgasprijs heeft gevolgen voor de eurozone. Het overschot op de lopende rekening bedroeg in 2021 nog 380 miljard euro, volgens data van de ECB. Dat werd op zijn beurt vrijwel geheel verklaard door het handelsoverschot. Bij een vertienvoudiging van de gasprijs, zoals afgelopen jaar is gebeurd, is dat overschot in een klap weg.

Tegelijkertijd is de rente in de eurozone ook lager dan in bijvoorbeeld de VS of het Verenigd Koninkrijk. Het maakt dat beleggers wellicht niet zo happig zullen zijn om in het gat te springen door obligaties of andere beleggingen te kopen. De vraag naar euro’s vanuit buitenlandse beleggers neemt dus niet (genoeg) toe.

Het gevolg: een lagere koers voor de euro.

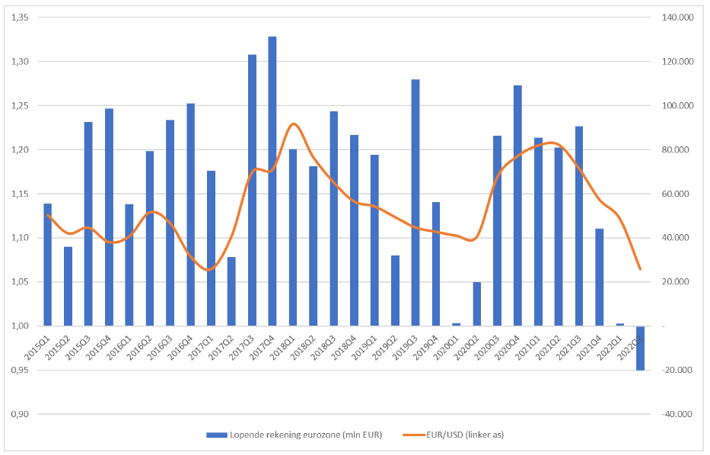

De onderstaande grafiek laat de koers van de euro ten opzichte van de Amerikaanse dollar sinds 2015 zien, samen met de lopende rekening van de eurozone. De hierboven beschreven dynamiek is duidelijk al in werking getreden. De vraag is hoe lang de gasprijzen hoog blijven. Inmiddels staat de Nederlandse groothandelsprijs voor de zomer van volgend jaar op omgerekend 2,40 euro per kuub, terwijl de prijzen in de zomer van 2021 nog op zo’n 24 cent per kuub lagen, wat toen ook al hoog was.

Het tekort op de lopende rekening trekt euro omlaag

Bron: ECB, maandelijks gemiddelde wisselkoers en het saldo op de lopende rekening van de 19 eurolanden. EUR/USD betreft het aantal dollars per euro.

Andersom profiteren landen die dit duurdere gas exporteren. Denk bijvoorbeeld aan Noorwegen, de Verenigde Staten, Qatar, of Australië. Vooral de kleinere landen, zoals Noorwegen, kunnen gemakkelijker een overschot op hun handelsbalans, een hogere economische groei en een stijgende koers van hun valuta tegemoet zien.

De grote vraag is dan hoe lang gas zo duur blijft. Als bijvoorbeeld Rusland plots de gastoevoer opvoert, scheelt dat enorm in de prijzen die Europa betaalt voor de import van vloeibaar gas (LNG). Dan stijgt ook het besteedbare inkomen van huishoudens, samen met de economische groei. Dat zou ongetwijfeld een impuls geven aan de koers van de euro. Maar als er niets verandert, blijft de euro waarschijnlijk een zwakke munt.

| lopende rekening plus kapitaalrekening is betalingsbalans |

|

|