Alfen groeide over de eerste helft van het jaar een stuk harder dan voorspeld in de eigen prognoses. Dat is goed nieuws voor beleggers omdat ze zo minder in hun maag hoeven te zitten met de hoge waardering in tijden van stijgende rentestanden.

De omzet van Alfen steeg hard dankzij de grote vraag naar laadpalen voor elektrische auto’s. In dat segment verdrievoudigde de omzet zelfs ten opzichte van een jaar daarvoor. Deze divisie is daarmee, met een omzet van 125 miljoen euro over de eerste zes maanden van 2022, in één klap de grootste van het bedrijf.

De smart grid divisie, die spanningen op het elektriciteitsnetwerk reguleert, was tot vorig jaar de grootste tak (omzet H1 2022: 71 miljoen euro). De derde divisie, energieopslagsystemen, lijkt er steeds meer een beetje bij te hangen met een omzet van slechts 10 miljoen euro op het totaal van 205 miljoen euro. Bovendien daalde de omzet hier met 2 miljoen euro ten opzichte van vorig jaar.

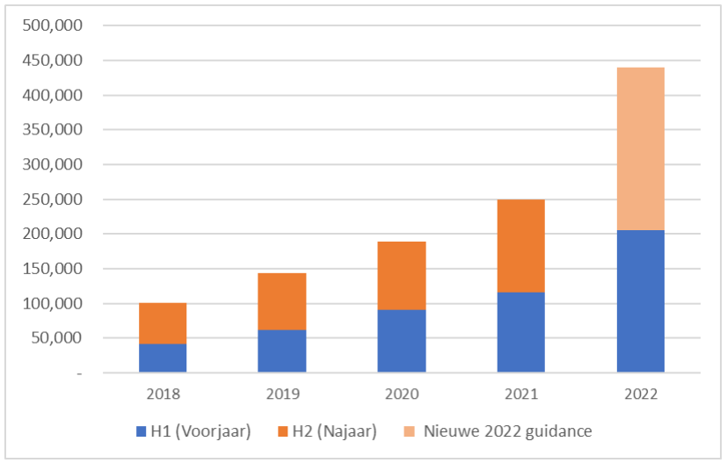

De groepsomzet steeg zo sterk, dat zelfs Alfen daar geen rekening mee hield. Het verhoogde de eigen schatting voor de jaaromzet van 350-420 miljoen euro naar 410-470 miljoen euro. Het midden van de nieuwe bandbreedte suggereert dat het bedrijf in het tweede halfjaar een omzet van 235 miljoen euro zal behalen. Als Alfen hier in slaagt, zou dat betekenen dat het bedrijf in 2022 waarschijnlijk meer omzetgroei zal realiseren dan in de vier jaren daarvoor bij elkaar.

Omzetontwikkeling Alfen

In duizenden euro’s. Bron: Bloomberg, Alfen

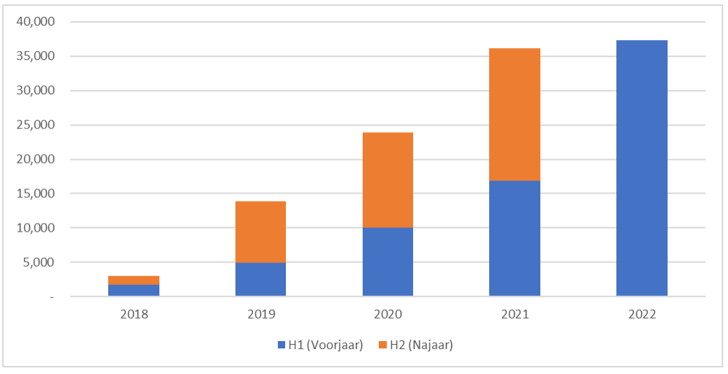

Niet alleen de omzet, maar ook het bedrijfsresultaat (EBITDA) schieten de lucht in. In het eerste halfjaar van 2022 werd al een hogere aangepaste EBITDA geboekt dan in heel 2021.

EBITDA stijgt

In duizenden euro’s. Bron: Bloomberg, Alfen

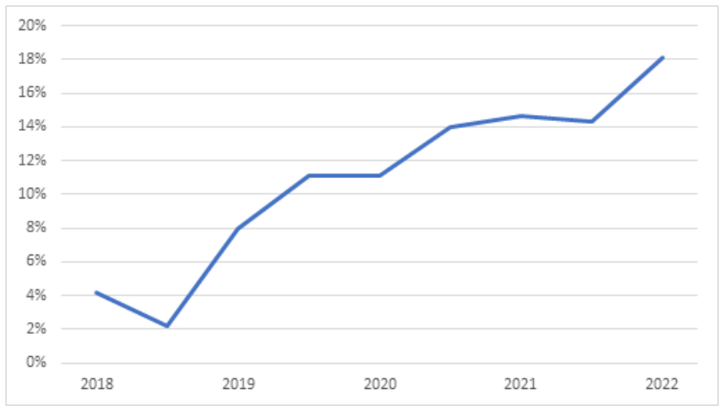

De EBITDA-marge heeft met 18 procent ook een nieuw hoogtepunt bereikt. In de voorgaande drie halve jaren stabiliseerde de marge juist tussen de 14 en 15 procent.

EBITDA-marge Alfen bereikt nieuwe hoogte

EBITDA-marge per halfjaarlijkse periode. Bron: Bloomberg, Alfen

Waardering van het aandeel is gericht op groei

Op het oog heeft Alfen een stevige waardering. De koers staat op maar liefst 116 keer de winst die het bedrijf over 2021 haalde. Dat wordt door beleggers doorgaans gezien als duur. Zo is het gewogen gemiddelde van de 25 bedrijven in de AEX ongeveer 12 maal de winst. Nu weegt het goedkope Shell (6 keer de winst) daar extra zwaar in mee, maar dat neemt niet weg dat een aandeel boven 40 maal de winst extreem prijzig is. Alfen doet daar dus nog wat schepjes bovenop.

De hoge waardering kan bijna alleen maar betekenen dat beleggers denken dat de winst in de toekomst zal stijgen. Analisten schatten in dat de winst per aandeel in 2025 ruimschoots verviervoudigt ten opzichte van 2021.

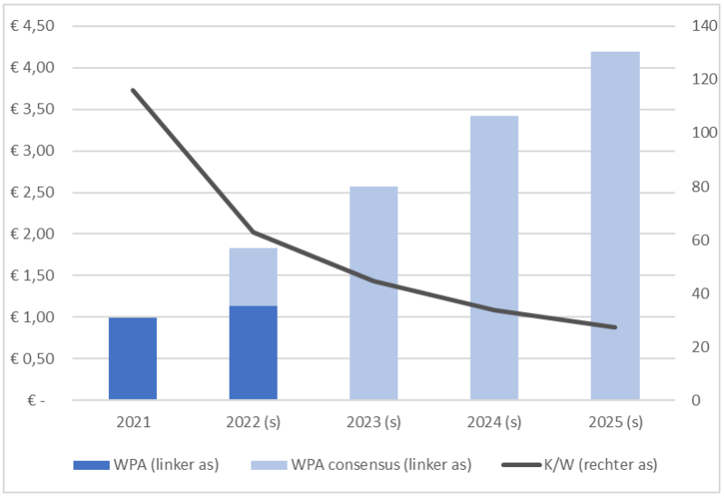

Die geschatte winst van 2025 (4,19 euro per aandeel) geeft met de koers van vandaag al een wat lagere koers/winst-verhouding (k/w) van 27.

Analistentaxaties laten gezondere waardering zien

Bron: Bloomberg

Deze taxaties van analisten waren van vóór de publicatie van de halfjaarcijfers. Daarom lijkt het alsof ze voor de rest van het jaar rekenen op een winstdaling ten opzichte van de eerste helft. Dat is niet zo waarschijnlijk meer. Als we de omzetverwachting voor dit jaar van Alfen mogen geloven en verder rekenen met dezelfde nettowinstmarge als in het eerste halfjaar, lijkt een winst per aandeel van tussen de 1,10 euro en 1,45 euro over de laatste 6 maanden van het jaar een stuk redelijker.

Toekomstmuziek

Met een winst van 1,45 euro per aandeel in het najaar zal de winst voor heel 2022 uitkomen op 2,57 euro. Daarmee zou Alfen een jaar vooruitlopen op de schattingen die de analisten in aanloop naar de halfjaarcijfers maakten.

De vraag is dus of de groei over de periode 2023-2025 niet ook te conservatief is ingeschat door analisten.

Er is voldoende reden om aan te nemen dat de markt voor laders van elektrische voertuigen blijft groeien. Nederland is een van de meest volwassen markten op dit gebied in Europa. Zo kende ons land in 2021 al ongeveer 50.000 openbare laadpunten, terwijl Duitsland er grosso modo slechts 25.000 had.

Alfen realiseerde in de relatief volwassen Nederlandse thuismarkt een omzetgroei van 42 procent. Maar in de rest van Europa zag Alfen de verkopen ruimschoots verdubbelen.

De koersstijging van 10 procent na de cijferpublicatie laat zien dat de hernieuwde fantasie rondom het aandeel zich al snel tussen de oren van beleggers heeft genesteld.

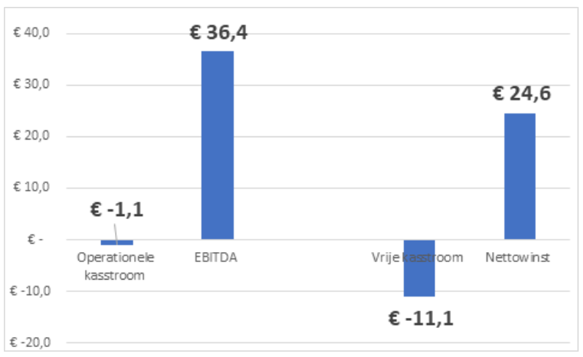

| Groot gat tussen winst en kasstroom |

|

|