Winkelvastgoed is bij uitstek een sector die hard werd geraakt door de lockdowns in 2020 en 2021. In het afgelopen kwartaal was daar vrijwel nergens in Europa nog sprake van. Met hoge spaargelden en een lage werkloosheid zouden consumenten optimaal geld kunnen uitgeven. Hoe is het verschillende vastgoedfondsen vergaan?

Een belangrijke maatstaf voor de onderliggende prestaties van een winkelcentrum, is de omzetgroei die de huurders zelf weten te boeken. Een winkelier die zijn omzet ziet groeien, kan op termijn een hogere huur betalen, gaat minder snel failliet en is minder geneigd om de locatie te verlaten. Voor de vastgoedeigenaar schept dat ruimte voor huurgroei en verkleint het de kans op leegstand.

Om het herstel van de sector in perspectief te zetten is het interessant hoe de winkelomzetten bij de verschillende vastgoedfondsen in het tweede kwartaal van dit jaar waren ten opzichte van hetzelfde kwartaal van 2019, omdat de pandemie toen nog niet speelde.

Winkelomzetten terug op niveau

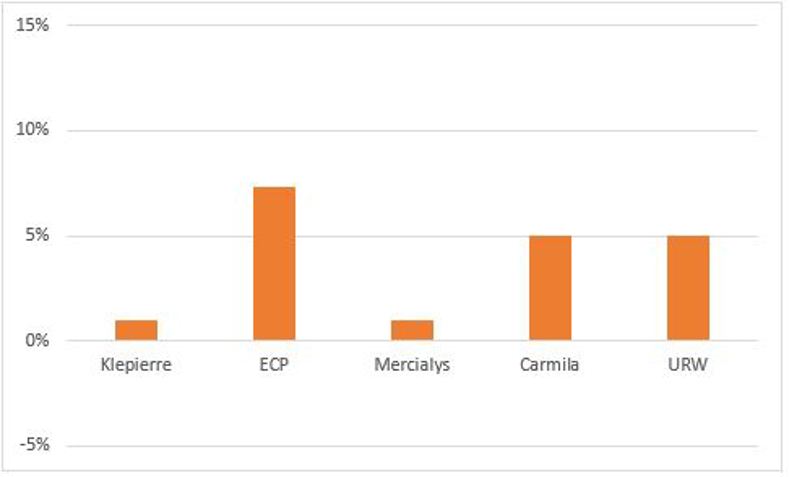

De Nederlandse vastgoedbeursfondsen Eurocommercial Properties (ECP) en Unibail-Rodamco-Westfield (URW) verzamelen en publiceren omzetdata van huurders. In de onderstaande grafiek zijn ter vergelijking drie andere Europese vastgoedspelers toegevoegd. Een daarvan is Klépierre, een Franse onderneming met vooral grote of middelgrote winkelcentra in de portefeuille, waaronder Hoog Catharijne in Utrecht. De andere twee, Mercialys en Carmila, zijn afsplitsingen van hypermarktketens Casino en Carrefour en baten voornamelijk kleine winkelcentra uit rond deze hypermarkten.

Groei omzet huurders in het tweede kwartaal ten opzichte van 2019

Bron: presentaties en verslagen van respectievelijke bedrijven.

Eurocommercial springt er ogenschijnlijk uitstekend uit. Maar ook de huurders van URW lijken op het eerste gezicht goed te presteren.

Zuiver vergelijken per land

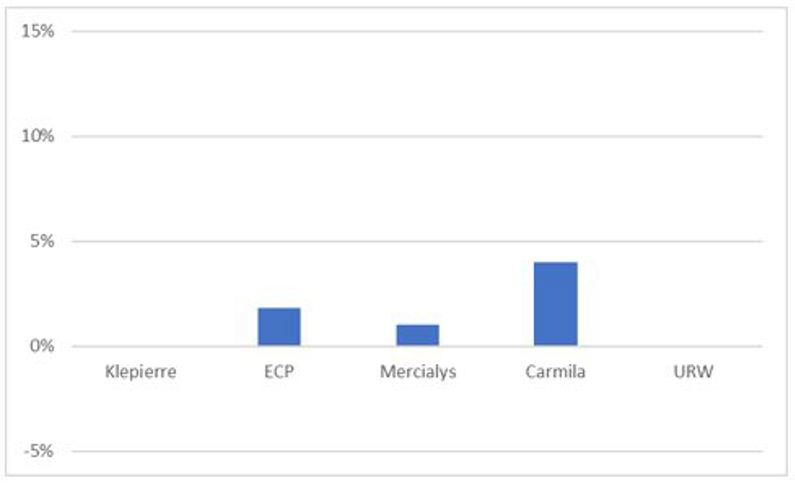

De verschillen in prestaties worden veroorzaakt door flinke verschillen tussen landen. Zo behoorden Franse winkelcentra in menige portefeuille tot de zwakste broeders. Dat dit daadwerkelijk een verklaring is, blijkt uit onderstaande grafiek.

Groei omzet Franse huurders in het tweede kwartaal ten opzichte van 2019

Bron: presentaties en verslagen van respectievelijke bedrijven.

De Franse winkelomzetgroei ten opzichte van 2019 bleef afgelopen kwartaal achter. Daarnaast valt op dat in Frankrijk vooral de kleinere, lokale winkelcentra (gericht op dagelijkse boodschappen) het goed deden. Dat is niet in het voordeel van Unibail, dat vooral grotere winkelcentra met een regionale functie in portefeuille heeft. Voor Klépierre geldt in grote lijnen hetzelfde, al heeft dat bedrijf wel een lagere kwaliteit vastgoed op minder goede locaties.

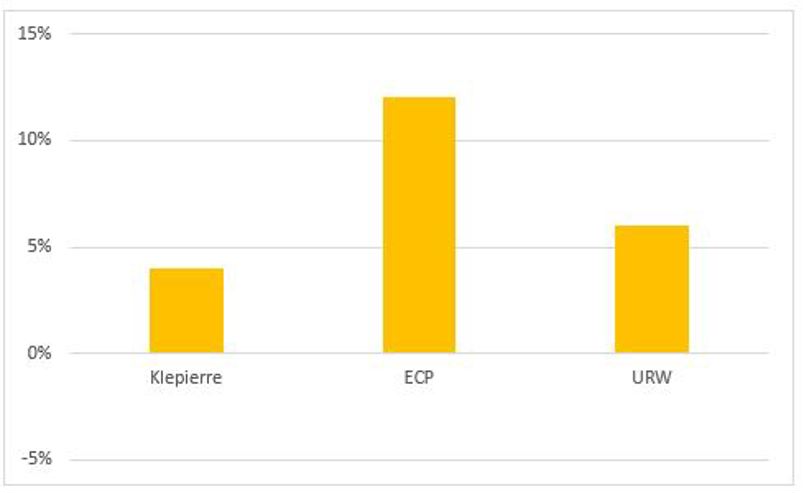

ECP springt er goed uit in Frankrijk, maar laat ook degelijke prestaties zien in andere landen. Zo is de omzet van de huurders van dit vastgoedfonds in Zweden maar liefst 12 procent gegroeid ten opzichte van 2019. In de Zweedse en Deense winkelcentra van URW behaalden de huurders 6 procent meer omzet, dus het beeld blijft helder: Eurocommercial presteert, ook gecorrigeerd voor landen, goed.

Groei Q2 omzet huurders in Scandinavië ten opzichte van 2019

Bron: presentaties en verslagen van respectievelijke bedrijven.

Unibail, daarentegen, komt niet verder dan de middenmoot. URW profiteert wel (in tegenstelling tot de andere genoemde fondsen) van aanwezigheid in de Verenigde Staten, waar in de winkelcentra van dit vastgoedfonds 10 procent meer omzet behaald werd dan in het tweede kwartaal van 2019.

Daarmee loopt Unibail wel flink achter op de markt. Volgens het Amerikaanse Census Bureau, dat deze statistieken verzamelt, lag de omzet van (fysieke) winkels in het afgelopen kwartaal 26 procent hoger dan drie jaar geleden. De winkelcentra van URW in de VS hebben de wind dus behoorlijk mee, maar profiteren verre van maximaal.

Wereldhave publiceert geen cijfers over de omzetten van de huurders, maar geeft wel wat informatie over het aantal bezoekers in de winkelcentra. Uit die informatie is af te leiden dat de centra in de Benelux relatief goed presteren. Dat heeft wellicht ook te maken met het lokale karakter van de meeste winkelcentra van Wereldhave, waar ook Carmila, Mercialys, en tot op zekere hoogte ECP, van profiteren. Gedurende de pandemie hebben consumenten een gewoonte ontwikkeld van dichtbij huis winkelen, en dat lijkt nog na te ijlen.

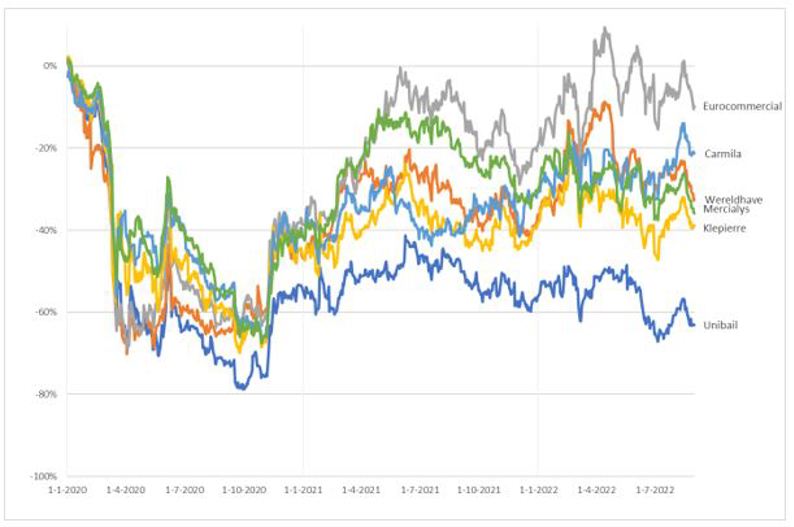

Lage koers, hoog dividendrendement

Hoewel de omzetten van de winkeliers vrijwel hersteld zijn, is dat nog niet het geval voor de koersen van de winkelvastgoedfondsen.

De onderstaande grafiek laat zien dat Eurocommercial Properties door beleggers relatief is beloond voor de goede prestaties. Aan de andere kant noteren URW en Klépierre nog ver onder de koers ultimo 2019. Bij Unibail spelen ook de hoge schuldenlast en onzekerheid rondom de verkoop van Amerikaans vastgoed een grote rol (zie kader).

Winkelvastgoedfondsen nog op koersverlies sinds eind 2019

Bron: Sentieo, vanaf 31 december 2019

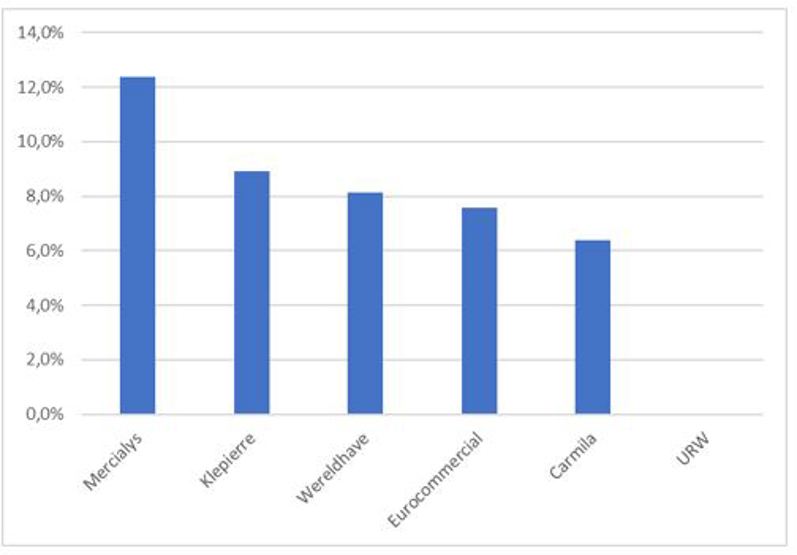

De koersprestaties zijn ook terug te zien in verwachte dividendrendementen. Beleggers waarderen de goede prestaties van ECP en belonen dat met een hoge koers. Dat betekent tegelijk een relatief laag dividendrendement. Klépierre presteert in de meeste landen matig, wat bijdraagt aan het relatief hoge dividendrendement bij de huidige lage koers.

Dividendrendement winkelvastgoed

Bron: analistenconsensus dividend over het jaar 2022.

URW betaalt over dit jaar waarschijnlijk nog steeds geen dividend uit, omdat het kampt met een hoge schuldenlast.

Impuls

Een belangrijke inschatting die een belegger moet maken is of het herstel in de relatief grotere en duurdere winkelcentra van URW en Klépierre kan aantrekken. De ruimte voor niet-noodzakelijke uitgaven van consumenten speelt daarbij een cruciale rol. Beleggers lijken nu weer bevreesd voor de koopkracht van de Europese consument door de hoge inflatie.

Wat de grootste slachtoffers van de pandemie, zoals Unibail, zou helpen, is een impuls in de consumentenbestedingen. Van de bovenstaande zes vastgoedfondsen staat URW op de grootste korting ten opzichte van het eigen vermogen.

Als het dividend van 5,75 euro per aandeel dat analisten over het volgende boekjaar voorzien, daadwerkelijk zal worden uitgekeerd, biedt URW met de huidige koers een dividendrendement over 2023 van ruim 11 procent. Daarmee heeft het Parijse vastgoedfonds het hoogste risico, maar ook het hoogste potentiële rendement.

| Amerikaanse Westfield-winkelcentra in de etalage |

|

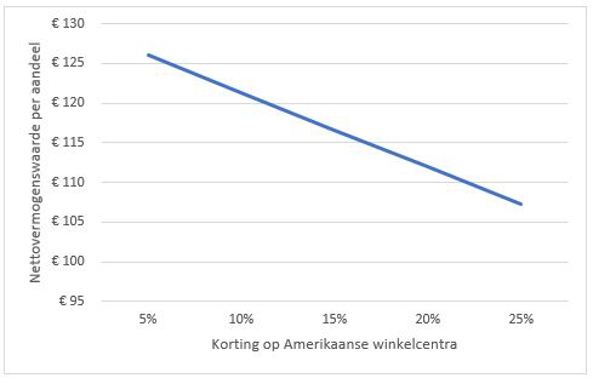

- Unibail is momenteel bezig met de verkoop van de Westfield-winkelcentra in de Verenigde Staten. Deze zijn een echt zorgenkindje en de vrees bestaat dat ze alleen verkocht kunnen worden tegen een flinke afslag op de boekwaarde. - Vorige week wist het bedrijf een belangrijke eerste stap te zetten met de verkoop van het Santa Anita-winkelcentrum in Californië, voor 537,5 miljoen dollar. Dat is slechts 10 procent onder de laatste waardering. Ter vergelijking: als al URW’s vastgoed tegen een korting van 10 procent op de boekwaarde verkocht zou worden, blijft er een theoretische 94 euro per aandeel voor aandeelhouders over na aflossing van de schulden: 90 procent meer dan het aandeel op de beurs waard is. Bij een korting van 24 procent op het vastgoed, zou de waarde per aandeel uitkomen op de huidige beurskoers. - Wie ook de gestegen dollarkoers meeneemt (plus 13 procent ten opzichte van de euro sinds ultimo 2021), moet concluderen dat de verkoopopbrengst van dit winkelcentrum in euro’s de boekwaarde in het jaarverslag evenaart. - De relatief lage korting op de boekwaarde bij de verkoop van Santa Anita biedt ook perspectief voor de rest van de portefeuille. Er moet nog voor circa 12 miljard euro verkocht worden. De onderstaande grafiek laat zien waar de nettovermogenswaarde van het aandeel URW naartoe gaat als de hele Amerikaanse portefeuille verkocht zou worden tegen een gemiddelde korting van 5 tot 25 procent. Nettovermogenswaarde per aandeel Unibail na verkoop Amerikaanse winkelcentra

|