Het tijdperk van gratis geld is voorbij. Bedrijven die schulden moeten herfinancieren, kunnen dus te maken krijgen met flink hogere rentekosten. Uit een analyse van de VEB blijkt echter dat de meeste Nederlandse beursfondsen redelijk goed zijn voorbereid op een rentestijging. Vier factoren om de ergste rentevrees weg te nemen.

De hele wereld heeft zich te diep in de schulden gestoken. Van huizenbezitters en overheden tot de cfo’s van beursfondsen; ze konden allemaal de verleiding van de extreem lage rentes niet weerstaan.

Het is het sombere verhaal dat doempredikende marktvorsers nu uit-en-te-na verkondigen. Nu een hogere rente een feit is en een mogelijke recessie op de loer ligt, zou het slechts een kwestie van tijd zijn voordat bedrijven ernstig in de problemen komen door te hoge schuldenlasten.

Bij al dat pessimisme valt een aantal kanttekeningen te plaatsen, in ieder geval als het gaat om Nederlandse beursfondsen. Uit een analyse van de VEB blijkt namelijk dat de nettoschuld in de laatste tien jaar niet is gegroeid. Tegelijkertijd is de verdiencapaciteit toegenomen en zouden bedrijven ook minder kwetsbaar moeten zijn voor hogere rentes omdat de looptijden van leningen flink zijn verlengd.

Natuurlijk zitten er brekebeentjes tussen, maar over de gehele linie kunnen de balansen van Damrak-bedrijven best tegen een stootje. Een analyse van de schulden van 42 Damrak-bedrijven met daarbij vier factoren om de ergste rentevrees weg te nemen.

| Het onderzoek in het kort |

|

|

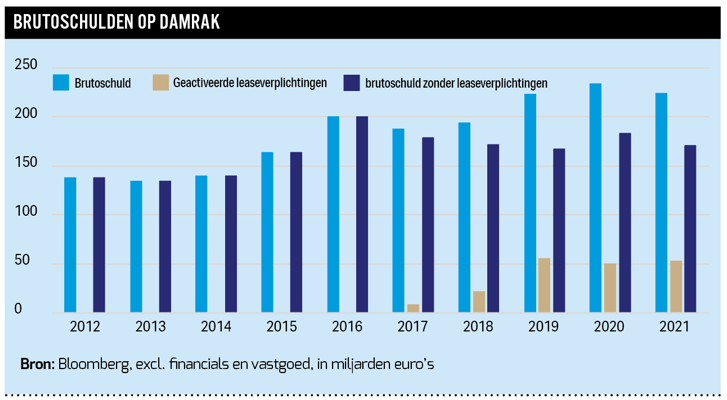

1. Schulden zijn niet explosief gestegen

Als je puur kijkt naar de brutoschulden zou dat schrik aan kunnen jagen. De totale schulden van de Amsterdamse beursgenoteerde ondernemingen (exclusief vastgoed en financials) stegen van 138 miljard euro in 2012 naar 224 miljard euro in 2021, een stijging van meer dan 60 procent.

Mastodont Shell bijvoorbeeld zag over deze periode de schuld met 50 miljard euro oplopen, voornamelijk als gevolg van een grote overname (het Britse BG Group) en dat vertekent de cijfers. Bij meer dan twee derde van de ondernemingen ligt het schuldniveau hoger dan in 2012.

Een flink deel van de stijging – en dit wordt nogal eens onvermeld gelaten in alarmerende onderzoeken over schulden – valt te verklaren uit een verandering in de internationale boekhoudregels. Door regels die in boekjaar 2019 werden ingevoerd (voor de fijnproever: IFRS 16) werden langjarige huur- en leasecontracten opeens zichtbaar als een extra schuldenpost op de balans.

Onder de oude regels werden huren als kostenpost opgevoerd in de winst- en verliesrekening. Sinds 2019 worden, kort gezegd, alle toekomstige huurverplichtingen bij elkaar opgeteld, als schuld en bezitting op de balans gezet en vervolgens geleidelijk afgeschreven. Zo werden schulden die decennialang enigszins verborgen bleven maar wel degelijk al aanwezig waren, drie jaar geleden opeens duidelijk zichtbaar op de balans.

Zo huurt luchtvaartmaatschappij Air France-KLM (eind 2021: 7 miljard euro aan leaseverplichtingen) van oudsher een groot deel van haar vliegtuigen, huurt supermarktconcern Ahold Delhaize (11 miljard euro) een deel van zijn winkels en leaset oliemaatschappij Shell een groot deel van zijn boorplatformen (24 miljard euro).

Door veranderingen in de boekhoudregels is het gevaarlijk gerapporteerde schulden door de tijd heen te vergelijken. Als gecorrigeerd wordt voor de wijziging van de boekhoudregels voor leasecontracten (impact: circa 50 miljard euro) valt op dat de schulden een stuk minder zijn opgelopen.

2. Cashpositie zorgt voor positiever beeld

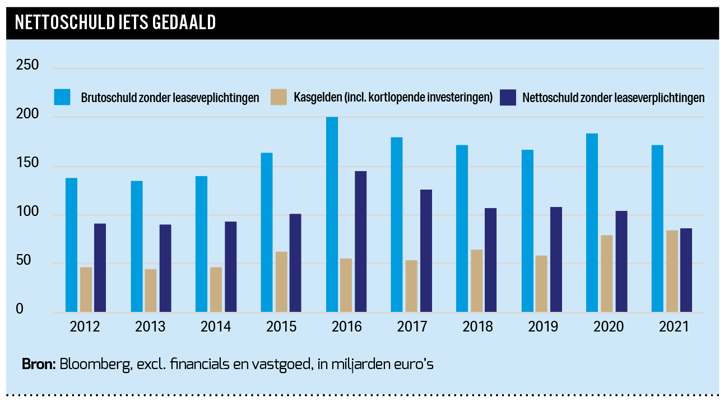

Nog los van gedoe met boekhoudregels, geven brutoschulden altijd een eenzijdig beeld. Zinvoller is het om van die schulden de cash die op de bank staat af te trekken. Dan krijg je de zogeheten nettoschuld.

Bij elkaar opgeteld rapporteerden 42 bedrijven eind vorig jaar 84 miljard euro aan cash waarover ze direct konden beschikken. Dat is 38 miljard euro meer dan tien jaar geleden. Meer dan driekwart van de bedrijven zag zijn kaspositie verbeteren.

De pot met geld dikte vooral aan doordat een groot deel van de bedrijven een hoge kasstroom genereerde die niet volledig werd uitgekeerd aan aandeelhouders. Maar ook hebben veel bedrijven, waaronder Heineken en Unilever, aan het begin van de coronacrisis snel obligaties uitgegeven om over voldoende kasmiddelen te beschikken en tegen een stootje te kunnen. Heineken wist bijvoorbeeld 3 miljard euro op te halen tegen gemiddeld minder dan 2 procent rentevergoeding met een looptijd van meer dan twaalf jaar. Bij veel bedrijven staat een flink deel van die opgehaalde cash nog steeds op de balans, waardoor deze bedrijven met voldoende liquiditeit een mogelijke recessie ingaan.

Wanneer de schuldpositie van bedrijven op het Damrak wordt gecorrigeerd voor hogere kassaldo’s, blijkt de nettoschuld zelfs iets afgenomen tot circa 87 miljard euro.

3. Hogere winsten relativeren de schuld

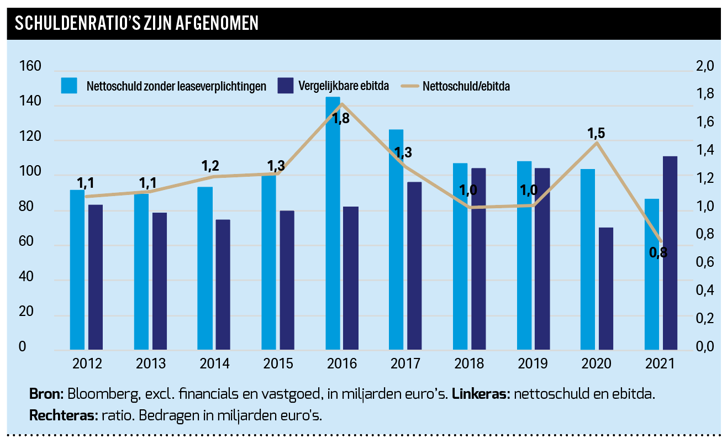

En dan zijn we er nog niet. Want om te bepalen of een (netto)schuld hoog of laag is, is het van cruciaal belang te weten hoeveel winst een bedrijf maakt.

In de regel wordt gekeken naar hoe vaak het bedrijfsresultaat (ebitda) in de schuld past. Die ratio geeft een ruwe inschatting van het aantal jaar aan winsten dat nodig is om de schuld volledig af te kunnen lossen. Wel moet voor een eerlijke vergelijking het ebitda-getal worden aangepast voor de gekapitaliseerde leaseverplichtingen, die sinds de invoering van IFRS 16 als afschrijvingen en rente terugkomen in de resultatenrekening. De gerapporteerde ebitda laat deze posten buiten beschouwing. Om de vergelijkbare ebitda te berekenen moeten deze kosten in mindering worden gebracht op het bedrijfsresultaat.

Bij bedrijven met veel leaseverplichtingen als Air France-KLM (2021: 1,4 miljard euro), Ahold Delhaize (1,4 miljard euro) en Shell (1,7 miljard euro) doen we daarom stevige neerwaartse correcties op de ebitda.

Na deze aanpassingen blijkt dat in 2012 het gemiddelde bedrijf 1,1 jaar nodig had om alle schulden terug te betalen; dat was eind 2021 0,8 jaar.

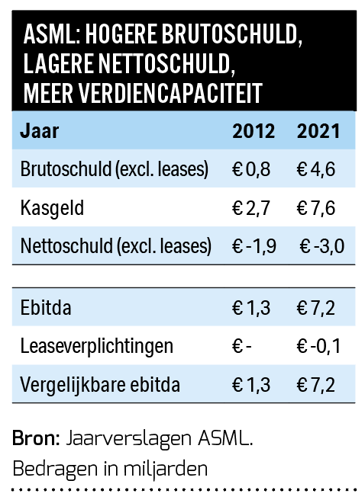

Chipmachinefabrikant ASML, een zwaargewicht in de hoofdindex, is een illustratief voorbeeld. Terwijl de brutoschuld flink steeg, nam tegelijkertijd ook de kaspositie aanzienlijk toe. Om de liquiditeit in mindere tijden te waarborgen wil ASML 2 tot 2,5 miljard euro in kas houden. Daar zat het technologiebedrijf ultimo 2021 met 7,6 miljard euro ruimschoots boven. Er was eind vorig jaar dan ook 3 miljard aan nettokas.

Bovendien is bij ASML niet alleen sprake van een nettokaspositie. Het afgelopen decennium verbeterde ook de verdiencapaciteit explosief. De ebitda ging van 1,3 miljard in 2012 naar 7,2 miljard euro in 2021.

ASML is misschien een extreem voorbeeld. Maar ook veel andere bedrijven, waaronder DSM, Heineken en Wolters Kluwer, zagen de winsten duidelijk harder oplopen dan de schulden. Afgaand op deze ratio zijn de gemiddelde schulden van de 42 bedrijven dus niet toegenomen (brutoschuld) of zelfs gelijk gebleven (nettoschuld), maar afgenomen.

Voor het idee: de maximumratio die veel banken toestaan, ligt in de regel op 3. Op het oog kunnen de Damrak-bedrijven dus tegen een stootje. Al zijn er een aantal brekebeentjes. Zo zitten handelshuis Acomo (3,2 keer) – dankzij de overname van Tradin Organic – en olieplatformbouwer SBM Offshore (7,1 keer) boven dit niveau.

| Een andere blik op schulden |

|

|

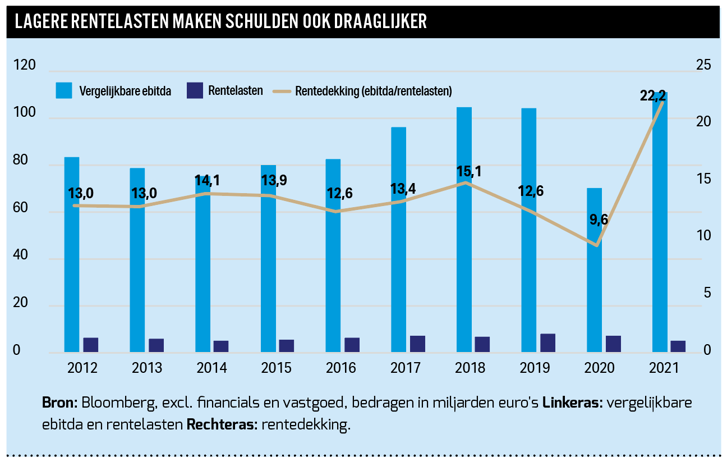

4. Rentekosten sterk gedaald

Naast een lage schuldratio zijn ook de rentelasten op de uitstaande schulden bescheiden te noemen. Want hoewel de (netto)schuld per saldo nagenoeg onveranderd is gebleven, zijn de rentelasten over dezelfde periode gedaald. Bedrijven hebben zich de afgelopen jaren tegen (aanzienlijk) lagere rentes weten te (her)financieren.

Dit blijkt uit een andere veelgebruikte schuldratio, de zogenoemde rentedekkingsfactor. Deze toont aan hoeveel keer de rente door de ebitda is gedekt. Een hoge rentedekkingsfactor wijst erop dat de winstgevendheid van het bedrijf voldoende is om de rente aan schuldeisers te kunnen vergoeden.

In de afgelopen tien jaar is deze rentedekkingsfactor sterk gestegen. Dat komt zowel door het hogere verdienvermogen als door de lagere rentelasten. Zowel de teller (ebitda) als de noemer (rentelasten) verbeterde, waardoor de ratio toenam van 13 naar 22 keer.

Renteangst overdreven

Nu het gratis-geld-tijdperk voorbij is, lijkt het onvermijdelijk dat de rentekosten voor Nederlandse beursfondsen zullen oplopen. Maar hoe groot wordt deze schadepost?

Om die vraag te beantwoorden, hebben we de rente die nu betaald wordt op uitstaande obligaties vergeleken met de rente die zou moeten worden betaald als al dit uitstaande schuldpapier vandaag zou worden uitgegeven. Het verschil geeft de beste inschatting van de hogere rentekosten die (toekomstige) herfinancieringen tot gevolg kunnen hebben.

AkzoNobel betaalt nu bijvoorbeeld gemiddeld 1,6 procent rente op het uitstaande schuldpapier van bij elkaar 3,6 miljard euro. Maar door gedaalde obligatiekoersen handelt dit papier nu tegen een effectief rentepercentage van 2,1 procent. In het theoretische geval dat Akzo onmiddellijk alle schulden zou herfinancieren, zouden de rentekosten niet 58 miljoen euro maar 76 miljoen euro per jaar bedragen.

Een verschil van 18 miljoen euro (dit zou kleiner zijn als rekening wordt gehouden met belastingvoordeel). Leuk is anders, maar die schadepost valt te overzien als in ogenschouw wordt genomen dat AkzoNobel vorig jaar een nettowinst boekte van 829 miljoen euro. De impact is dus een paar procent.

AkzoNobel is geen uitzondering. Voor het leeuwendeel van de tientallen bedrijven waarvoor deze exercitie is gedaan, blijft de impact op de winst beperkt tot enkele luttele procenten. Of nog aanzienlijk minder. Denk hier aan bedrijven als Unilever, Heineken en Ahold Delhaize.

Zorgenkindjes

Bij een handjevol bedrijven kunnen hogere rentes wel tientallen procenten van de winst aanvreten. Denk aan pakkettenkluisjesbedrijf InPost (van 2,3 procent naar 6,2 procent) en vastgoedfondsen URW (van 2 procent naar 3,8 procent) en CTP (van 1 procent naar 5 procent) die de rentes op uitstaand papier flink zagen oplopen.

Lang vastgeklikt

Naast het renteverschil en de schuldomvang is de looptijd van het uitstaande papier een cruciale factor om de pijn van een hogere rente in te schatten. Hoe later het aflossingsmoment, hoe langer bedrijven hogere rentekosten kunnen uitstellen.

Onze analyse laat zien dat de gemiddelde looptijd van leningen in de laatste jaren is verhoogd. Bij veel bedrijven had de afdeling treasury, die verantwoordelijk is voor dit soort zaken, ongetwijfeld door dat de extreem lage rentes een uitzonderlijke kans boden om voor lange tijd spotgoedkoop te lenen.

Inmiddels hebben de uitstaande schulden van Nederlandse ondernemingen een gemiddelde looptijd van tussen de zes en zeven jaar. Bij telecombedrijf KPN en olie- en gasconcern Shell bedraagt de looptijd maar liefst elf jaar.

De komende twaalf maanden hoeft zelfs geen enkel bedrijf schulden af te lossen, zo blijkt uit data van Bloomberg. Een voorbeeld van een onderneming die nog lang gevrijwaard is van hogere rentelasten, is Philips. Het geplaagde medisch technologiebedrijf, dat half augustus ceo Frans van Houten vervroegd de deur wees, hoeft pas in 2025 voor het eerst weer schulden te herfinancieren. De gewogen gemiddelde looptijd bedraagt ruim acht jaar.

Banken, verzekeraars en ook – zij het in iets mindere mate – vastgoedfondsen opereren met veel langere balansen dan normale bedrijven. Ze werken veelal met meer schulden. Door de afwijkende verdienmodellen is de winstgevendheid afgezet tegen deze schulden doorgaans ook relatief laag. Het is daarom zuiverder (en gebruikelijk) financiële waarden en vastgoedfondsen niet mee te nemen in dit soort onderzoeken.

| Checklist: Hoe bestendig is mijn belegging tegen een hogere rente? |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |