Inflatie, tekort aan onderdelen en grondstoffen plus de vrees voor een recessie: dat waren de aandachtspunten van beleggers bij de halfjaarcijferpresentaties. Hoe slagen beursfondsen erin deze uitzonderlijke omstandigheden het hoofd te bieden?

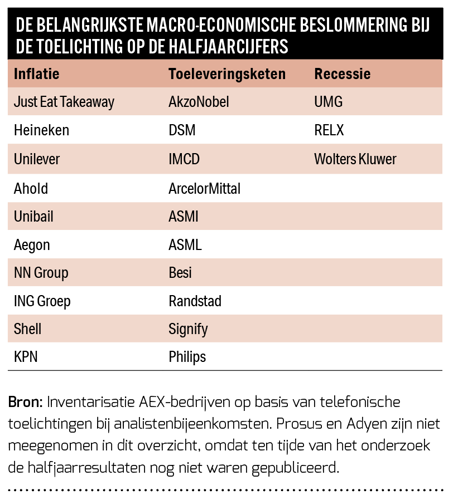

Elk kwartaal zijn er wel grote thema’s die alle bedrijven in meer of mindere mate raken. Maar het tweedekwartaalcijferseizoen van 2022 was een samenspel van niet eerder vertoonde uitdagingen. Gierende inflatie, haperende toeleveringsketens en toenemende recessie-angst waren de meest besproken onderwerpen bij bedrijven en analisten in de toelichting op de cijfers.

Hoe hard bedrijven worden geraakt door de drie probleemdossiers, verschilt sterk. Zo heeft Heineken vooral last van gestegen prijzen van hop, tin en glas, en kampt Philips met tekorten aan componenten. Het is wel opvallend dat schijnbaar vrijwel geen enkel bedrijf zich grote zorgen maakt over een recessie.

We nemen deze drie onderwerpen nader onder de loep en bespreken de visie van bedrijven.

1. Inflatie: Grootste probleemdossier in de bestuurskamer

Inflatie was het grootste thema voor bedrijven die dicht bij de consument staan. Zo waren Ahold Delhaize (Ahold), Heineken, en Unilever vooral bezig om hun eigen gestegen kostprijzen door te berekenen en dit af te wegen tegen eventuele lagere verkopen. Het doorberekenen van de prijzen lukte niet altijd volledig.

Bij Unilever en Ahold lagen de onderliggende operationele winstmarges weliswaar hoger dan waar analisten op rekenden, maar toch lager dan een jaar eerder. Heineken profiteerde flink van een betere bezetting van de brouwerijen, maar zag ondertussen de brutomarge met 4 procentpunt dalen tot 36 procent. De kostprijs van een vat bier steeg dus sneller dan de verkoopprijs.

Ook waren er bedrijven zoals PostNL, die vooral last hadden van hogere loon- en transportkosten en moeite hadden om deze door te berekenen. Zelfs voor Shell was kosteninflatie een thema. Na jaren van kwakkelen willen toeleveranciers meeprofiteren van de bonanza in de sector, en dat betekent dat investeringen in oliewinning – denk aan de prijs voor een boorplatform op zee – bijna 20 procent hoger uitvielen, zo liet het concern weten bij de halfjaarcijfers.

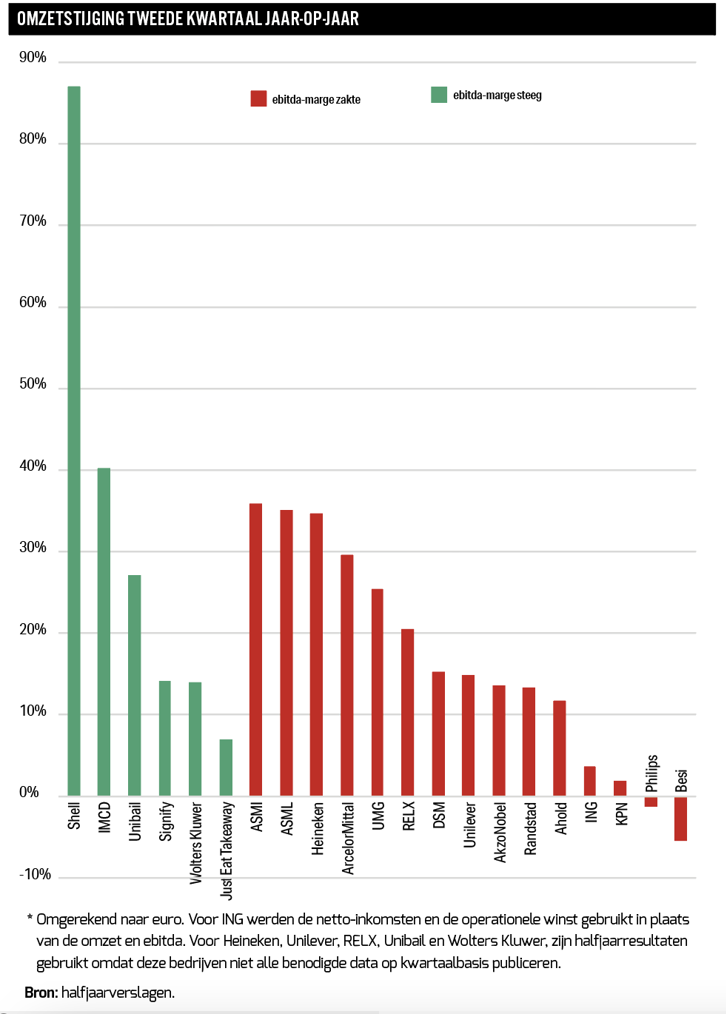

Een analyse van 21 AEX-bedrijven laat zien dat dit past in een breder beeld. Op twee na zagen zij allemaal de omzet stijgen, maar de winstmarges stonden onder druk omdat de kosten nog harder opliepen.

Grote verschillen

Kenmerkend aan het afgelopen kwartaal is dat de meeste bedrijven in de AEX een forse omzetstijging boekten. Buiten Prosus, Adyen en de verzekeraars, wisten AEX-bedrijven een gemiddelde omzetgroei van 20 procent te noteren.

Het beeld ontstaat dat de economie maar doordendert, ondanks de hoge inflatiecijfers. Daarbij is de omzetstijging van AEX-fondsen, die veelal een substantieel deel van hun verkopen in een andere munt dan de euro afrekenen, ook hoog dankzij de gedaalde euro.

Bedrijven met een hoge blootstelling aan de VS, zoals Ahold, profiteerden bijvoorbeeld van de sterke dollar. De Zaanse grootgrutter zag omgerekend in euro’s een omzetstijging van 22 procent in zijn Amerikaanse winkels ten opzichte van dezelfde periode een jaar eerder. In dollars was die stijging ‘maar’ 7,7 procent. De zwakke euro had zo een flink positief effect op het bedrijf, want de VS zijn inmiddels goed voor twee derde van de totale omzet van Ahold Delhaize.

Het valt op dat de omzetstijgingen logischerwijs vooral te zien waren in de grondstoffensector, denk op het Damrak aan Shell en ArcelorMittal. Verder zien het doorgaans stabiele Unibail-Rodamco-Westfield (Unibail) en Heineken omzetstijgingen van meer dan 25 procent, doordat de lockdowns hen een jaar eerder nog parten speelden, maar de beperkende maatregelen nu veel minder invloed hadden.

Philips en Besi zijn opvallende uitzonderingen in negatieve zin, want het zijn de enige bedrijven die hun omzet zagen dalen. Besi had in 2021 een uitzonderlijk sterk tweede kwartaal en kon dat dit jaar niet herhalen.

Philips had daarentegen geen enkel excuus voor de omzetdaling. De slechte resultaten werden door het falen van het bedrijf zelf veroorzaakt. De divisie Connected Care, die onder andere slaapapneu-apparaten verkoopt, zag de omzet met 10 procent afnemen ten opzichte van een jaar eerder. Wellicht zijn klanten wantrouwig geworden als het gaat om de slaapapneu-apparaten van Philips, na alle publiciteit over vermoedelijke gezondheidsrisico's door afbrokkelend isolatiemateriaal. Hoewel die divisie in negatieve zin uitblonk, hadden de andere takken van Philips behoorlijk last van de verstopte toeleveringsketen.

Winstmarges brokkelen af

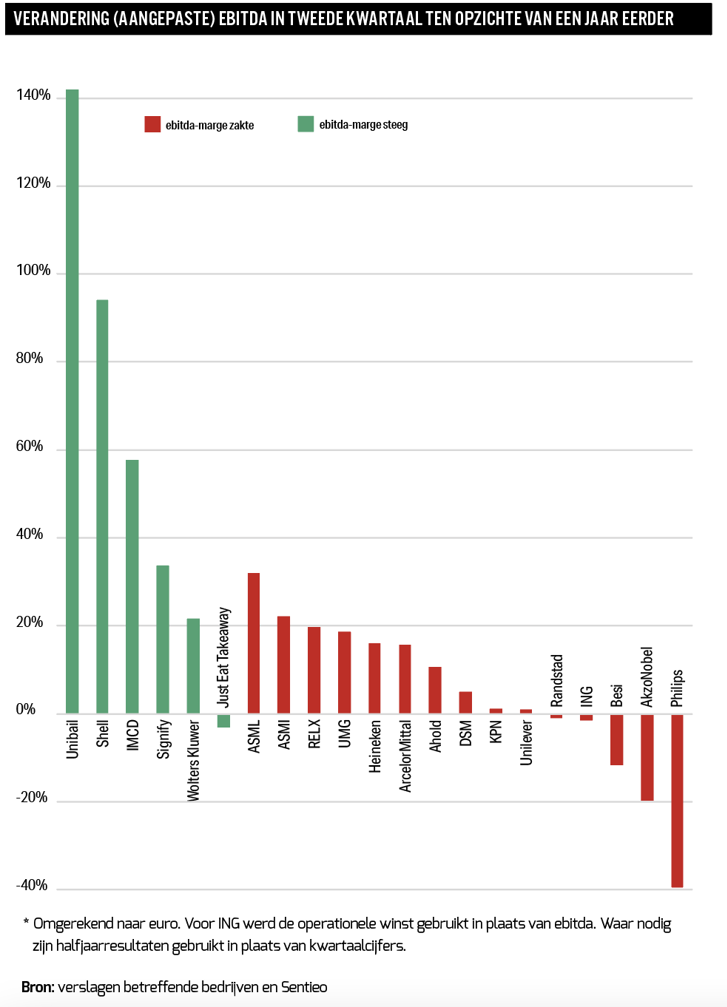

Vaak gaan flinke omzetstijgingen samen met hogere winstmarges. Omzetstijgingen wijzen vaak op een hoge vraag en dat gaat meestal samen met prijsverhogingen. In het afgelopen kwartaal leek dat niet het geval. De drie consumentenbedrijven (Ahold, Heineken en Unilever) hadden allemaal last van kostenstijgingen, maar slaagden erin om de winst op peil te houden door de prijzen te verhogen. De marge in procenten gelijk houden bleek wel een te zware klus.

Veel winst lekt weg naar grondstoffenproducenten en ook naar grondstoffen-producerende landen. Daarnaast staat er druk op de arbeidsmarkt, waardoor werknemers hogere salarissen konden bedingen.

Shell is een delfstoffenproducent die kon profiteren van het ‘weglekken’ van de winst, doordat olie en gas zo ongeveer de basis is van alles – van energie tot de plastics van verpakkingsmateriaal. De oliemaatschappij zag het aangepaste bedrijfsresultaat (ebitda) exploderen naar 23 miljard dollar, ten opzichte van 13 miljard dollar in dezelfde periode een jaar eerder. Omdat Shell in dollars rapporteert, is de winst in euro’s nog harder gestegen.

Toch profiteren niet alle bedrijven in de grondstoffensector. Staalproducent ArcelorMittal profiteerde weliswaar van hogere staalprijzen, maar had tegelijk last van de lagere productie in de auto-industrie. Doordat fabrieken deels leeg kwamen te staan, steeg de winst toch minder hard dan de omzet.

Maar liefst zes van de 21 onderzochte bedrijven zagen hun bedrijfsresultaat dalen. Zo ook Just Eat Takeaway, dat vreemd genoeg de marge en omzet wel zag stijgen. De ebitda is negatief en zakte in absolute zin, maar bij de flink hogere omzet is de marge relatief iets verbeterd. Het bedrijf worstelt met stevige concurrentie onder maaltijdbezorgers; van een ommekeer naar winst is nog geen sprake.

| Marges kunnen omzetstijgingen niet bijbenen |

|

|

2. Aanvoerketens

De toeleveringsketen was afgelopen kwartaalcijferseizoen de grootste macro-economische kopzorg bij zeker tien AEX-bedrijven. Grondstoffen en vooral halffabricaten zijn in sommige gevallen simpelweg niet te krijgen. De tekorten worden veroorzaakt door bijvoorbeeld corona-gerelateerde lockdowns in China.

Een goed voorbeeld van hoe tekorten in brede zin de economie kunnen verstoren, zijn de tekorten aan sommige chips in de autosector. Doordat de meeste autofabrikanten met specifieke chips werken, kan een klein onderdeeltje zo het grote pijnpunt zijn waar het productieproces helemaal op stukloopt. Er zijn verschillende populaire automodellen waarvan de productielijnen stil moesten worden gelegd door dit tekort. Zo ook bijvoorbeeld de fabriek van VDL Nedcar in het Limburgse Born, dat de Mini Countryman van autofabrikant BMW assembleert. En dat heeft vervolgens ook invloed op andere toeleveranciers, zoals producenten van staal (ArcelorMittal) of lak (AkzoNobel).

Bedrijven in de materialensector, waaronder AkzoNobel, DSM en ArcelorMittal, uitten logischerwijs de meeste zorgen over dit brede onderwerp. Maar ook de chipindustrie – denk aan ASMI, ASML en Besi – noemde toelevering als grote uitdaging.

Doordat onmisbare componenten ontbraken, kon ASML in het afgelopen kwartaal minder chipmachines installeren bij klanten, zo liet ceo Peter Wennink weten. Voorbeelden zijn geavanceerde lenzen en spiegels voor de EUV-machines. De situatie is verslechterd ten opzichte van het eerste kwartaal, waarbij volgens ASML de piek van de problemen vooralsnog in juni lag.

Het probleem met de aanvoerketens zal bij de volgende kwartaalcijfers niet verdwenen zijn, maar het lijkt er wel op dat dit euvel kleiner aan het worden is.

Zo is de prijs om een container met goederen over zee te vervoeren een vaak aangehaalde graadmeter van verstoorde toevoerketens. Een jaar geleden kostte het meer dan 12 duizend dollar om een container te verschepen van Shanghai naar Los Angeles. Sindsdien is dat tarief zo ongeveer gehalveerd. Kanttekening: zelfs na die halvering stond het vrachttarief medio augustus nog altijd ver boven het normale niveau van een kleine tweeduizend dollar.

Verder worden verschillende grondstoffen goedkoper en neemt het aantal lockdowns in China af. Zelfs de hardnekkige problemen met de autoproductie zouden weleens minder kunnen worden. Genuino Christino, cfo van ArcelorMittal, liet bijvoorbeeld weten: “We zijn voorzichtig optimistisch over hogere autoproductievolumes in het tweede kwartaal. Dat steunt de consumptie van staal.”

3. Recessie? Bedrijven kijken het liefst weg

Een belangrijk thema dat in de aandelenmarkt rondgaat, is de angst voor een recessie. Enkele banken, waaronder ABN Amro, waarschuwen al langer dat een recessie onvermijdelijk is. En dat is slecht nieuws voor bedrijven. Een afnemende groei, of zelfs economische krimp, betekent namelijk meestal een lagere winst.

Maar van dit pessimisme op ABN Amro’s economenafdeling is niets terug te zien als het gaat om de kwartaalresultaten. De bank trof geen voorziening voor leningen die mogelijk niet meer zullen worden terugbetaald in een recessie. Sterker nog: ABN Amro haalde in het tweede kwartaal zelfs geld terug uit die stroppenpot.

De ceo van ABN Amro, Robert Swaak, lichtte toe dat de greep uit de reservepot voor slechte leningen te verklaren is door de ontwikkeling van macro-economische indicatoren. “Wij zien dat consumentenbestedingen, faillissementen en huizenprijzen goed blijven liggen”, aldus Swaak.

Het past in een breder beeld: topbestuurders lijken weinig angst te hebben voor een recessie en wijzen er daarbij op hoe goed het vooralsnog gaat. Als antwoord op de vraag van een analist inzake zorgen over de economie, antwoordde Jean-Marie Tritant, ceo van Unibail-Rodamco-Westfield, eind juli: “Ik kan niet speculeren over wat misschien komen gaat, maar wij ervaren niet wat de markt lijkt te verwachten. In juni was het consumentenvertrouwen al gezakt naar het huidige niveau, en toch zagen wij maand-op-maand hogere bezoekersaantallen in onze winkelcentra.”

Onder de AEX-fondsen was de mogelijkheid van een recessie alleen bij Wolters Kluwer, RELX en UMG de belangrijkste van de drie overkoepelende thema’s, en dat kwam vooral doordat inflatie en toeleveringsketens voor deze drie bedrijven geen grote problemen zijn.

Toch blijft recessie een erkend risico voor alle cyclische bedrijven. Zo sprak ceo Ben Smith van Air France-KLM over een complexere omgeving met “groeiende inflatie en moeilijk te voorspellen macro-economische omstandigheden”.

Kijkend naar de drie thema’s ziet het ernaar uit dat zorgen over toeleveringsketens hun piek gevonden hebben als punt van aandacht. De inflatie zal mogelijk nog doorwalsen en kan de recessie-angst later dit jaar wel verder opstoken.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |