Stijgende rentes doen obligatiebeleggers pijn. Voor een ruwe schatting van het renterisico dat bij een obligatie hoort, is er de maatstaf duration. Deze is gebaseerd op de gewogen gemiddelde looptijd van een obligatie. Een belangrijk duration-getal geeft aan in welke mate de koers stijgt of daalt bij renteveranderingen.

| Het getal |

|

Bij beleggen kan heel wat cijferwerk komen kijken. Wat is de wereld achter de gebruikte kengetallen, maatstaven en ratio’s en wat kun je er als belegger mee? De VEB geeft uitleg en verklaart de zin en de onzin. Deze keer: duration |

Voor een obligatiebelegger is duration essentieel in tijden dat de rente verandert. Vooral als de rente op en neer beweegt, zoals de laatste maanden, kan de koers van de obligatie ook flink fluctueren. Duration geeft de gevoeligheid van de koers weer voor een verandering in de rente die voor de obligatie geldt.

Effectief rendement

Iedere obligatie heeft een effectieve rente. Dat is het rendement dat een belegger per jaar tot aan de aflossingsdatum maakt, als deze de obligatie tot het einde van de looptijd aanhoudt en als alle beloofde uitkeringen ook worden gedaan.

De hoogte van de effectieve rente hangt vooral af van de kredietwaardigheid van de uitgevende instelling en de looptijd. Vergelijkbare obligaties zouden in een efficiënte markt dan ook eenzelfde rente op moeten leveren. Omdat de uitkeringen bij een reguliere obligatie vaststaan, kan de effectieve rente alleen veranderen als de prijs zich aanpast. De markt vereist een bepaald rendement op een obligatie, en door vraag en aanbod komt op de beurs de koers tot stand die daarbij hoort.

Voorbeeldobligatie: koersvorming

Hoe dat theoretisch werkt, is goed inzichtelijk te maken met een simpele obligatie. Die heeft een couponrente, een aflossing en een effectieve rente, die samen de prijs bepalen.

Als voorbeeld kunnen we kijken naar een driejarige obligatie met couponrente van 3 procent. Als de effectieve rente ook 3 procent is, is de koers 100 procent van de nominale waarde (in dit geval 100 euro). Bij een obligatie met een couponrente gelijk aan het effectief rendement, is de koers gelijk aan de aflossing. De koers bestaat in feite uit een som van de kasstromen die een belegger kan verwachten, maar dan teruggerekend naar het moment waarop deze de obligatie koopt. Dat is de zogeheten contante waarde. Hoe hoger de rente waartegen wordt teruggerekend en hoe verder in de toekomst, hoe lager de contante waarde.

In jaar één is de uitkering van de voorbeeldobligatie 3 euro, net als in jaar twee. Die tweede uitkering is echter minder waard, teruggerekend naar vandaag. De laatste uitkering over drie jaar, bestaand uit een aflossing van 100 euro en 3 euro coupon, vormt het grootste deel van de koers. Maar de contante waarde is een stuk lager dan de 103 euro die de belegger ontvangt. Opgeteld zijn de contante waardes 100 euro.

De effectieve rente en de couponrente hoeven niet gelijk te zijn. Stel dat de effectieve rente stijgt naar 4 procent, dan neemt de contante waarde van iedere uitkering af. De koers zal dan dus dalen.

Er zijn ook nulcouponobligaties, die alleen een uitkering hebben bij de aflossing. Deze hebben ook een effectieve rente: is die positief, dan ligt de prijs onder de nominale waarde en ontvangt u bij aflossing meer dan is betaald. Als de rente negatief is, geldt juist het omgekeerde.

Wat bepaalt hoe hard een obligatie stijgt of daalt wanneer de effectieve rente hoger of lager wordt? Daarvoor moeten we kijken naar de opbouw van de obligatiekoers, gemeten met de duration.

| De impact van stijgende rentes |

|

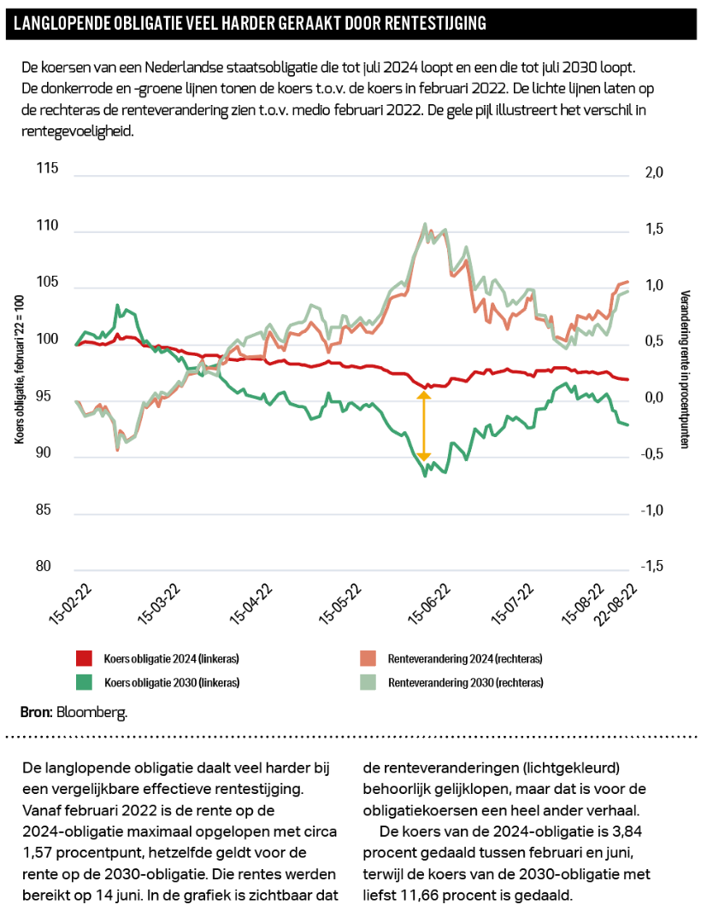

We zien het verschil in impact van een hogere rente bij staatsobligaties met (op het moment van schrijven) iets minder dan twee jaar en iets minder dan acht jaar looptijd. De achtjaarsobligatie (NL0014555419) heeft een veel hogere duration, op 22 augustus 2022 was dat 7,785. De tweejaarsobligatie (NL0010733424) had toen een duration van 1,857. De obligaties hebben dezelfde kredietstatus: het effectieve rendement hierop is de kapitaalmarktrente die de Nederlandse Staat moet betalen om te lenen. Voor langere looptijden is deze hoger, maar de laatste maanden zijn de stijgingen en dalingen van de effectieve rente op deze twee obligaties heel erg vergelijkbaar.

|

Modified duration

De maatstaf die aangeeft in welke mate de koers van een obligatie verandert bij een kleine stijging of daling van het effectieve rendement, is de modified duration. Deze hangt sterk samen met de looptijd van de obligatie, doordat deze wordt berekend vanuit het gewogen gemiddelde van het aantal jaar dat iedere uitkering in de toekomst ligt.

Voorbeeldobligatie: duration

Terug naar de eerder besproken obligatie, van 3 procent coupon, 3 procent effectieve rente en drie jaar looptijd. De koers van de obligatie zou bij een rentestijging van 1 procentpunt (van 3 naar 4 procent) dalen van 100 euro naar 97,22 euro. Dat is een daling van 2,78 procent.

Als we de modified duration zouden berekenen bij de koers van 100 euro, dan is die 2,83. Niet exact gelijk aan de daling van de koers; de berekende duration geldt namelijk voor kleine veranderingen in de rente.

De duration ligt meestal behoorlijk dicht bij de looptijd. Dat komt doordat een reguliere obligatie veruit de grootste uitkering heeft bij de aflossing, en die bepaalt voor een groot deel de gemiddelde looptijd.

De duration verandert door de tijd heen. Bij veranderingen in de effectieve rente van de obligatie, wijzigt de duration zelf ook. Daarnaast wordt deze automatisch steeds lager als de resterende looptijd korter wordt. De duration van individuele obligaties is terug te vinden in gespecialiseerde databases, zoals die van Bloomberg.

Vuistregels

Over het algemeen geldt: hoe langer de looptijd van een obligatie en hoe lager de coupon, des te hoger is de duration. Bij een lange looptijd ligt de grootste kasstroom ver in de toekomst, en bij een lage couponrente zijn de couponbetalingen laag in verhouding tot de nominale waarde die bij de aflossing wordt betaald. Beide factoren verhogen de gewogen gemiddelde looptijd.

De modified duration laat vooral zien wat de consequentie zou zijn voor de verschillende obligaties van een uitgever als de rente over de gehele linie daalt of stijgt met eenzelfde percentage. Dat hoeft niet het geval te zijn. Het gaat bovendien om tussentijdse veranderingen in de obligatiekoers. Voor een belegger die de obligatie tot het einde van de looptijd aanhoudt, is dit getal minder relevant. Voor hem is kredietrisico – als de tegenpartij niet aan de verplichtingen kan voldoen – belangrijker.

Beperkingen

De modified duration heeft wel enkele beperkingen. Zo geeft de formule eenzelfde gevoeligheid voor een stijgende rente als een dalende rente. De koers van reguliere obligaties gaat doorgaans iets harder omhoog bij een daling van de effectieve rente dan dat deze daalt bij een stijging van de rente. Dit heet positieve convexiteit.

Een ander gebrek van de duration is dat dit getal alleen werkt voor kleine renteveranderingen. Bij grotere veranderingen in de rente zal de koersverandering afwijken van het effect dat op basis van de modified duration berekend zou worden, zoals we al konden zien bij de voorbeeldobligatie.

Daarnaast neemt de duration toe als het effectieve rendement lager wordt. Bij een renteverlaging kan dit positief uitpakken voor de obligatiehouder, maar het maakt ook dat laagrenderende langlopende obligaties zo hard onderuit kunnen gaan bij rentestijgingen.

Met de duration is dus goed in te schatten wat de rentegevoeligheid van een obligatie is op een bepaald moment bij de dan geldende koers. Houd er wel rekening mee dat de zaken er anders uit kunnen zien bij grotere rentebewegingen.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |