Voor beleggers die snel bedrijven willen vergelijken is de koers-winstverhouding (k/w) één van de favoriete hulpmiddelen. Dat blijkt in de praktijk vaak een slechte keuze. Hoewel het verhoudingsgetal wijdverbreid is in gebruik, wordt de ratio vaak slecht begrepen. Wat zegt de k/w eigenlijk?

Veel beleggers gebruiken de k/w ratio als maatstaf om aandelen te waarderen. Is een aandeel koopwaardig of juist duur? Bij de k/w wordt de beurskoers gedeeld door de winst per aandeel. Hoe lager het getal hoe goedkoper het aandeel, zo is althans de gedachte.

Vaak hebben beleggers echter geen idee wat een k/w zegt over de toekomstige financiële prestaties van een bedrijf. Het slordige gebruik van dergelijke waarderingsratio’s beperkt zich niet alleen tot beleggers. Zo onderbouwen sommige analisten hun aanbevelingen met appels-met-peren vergelijkingen van bedrijven met totaal verschillende financiële prestaties. Of ze stellen bijvoorbeeld dat een bedrijf moet handelen op een vergelijkbare k/w als in het verleden terwijl de bedrijfsactiviteiten en de groeivooruitzichten wezenlijk zijn veranderd.

De k/w mag dan populair zijn, de ratio wordt opmerkelijk slecht begrepen door beleggers en analisten. Hieronder een uitleg waarom een optisch duur aandeel toch een hele goede belegging kan zijn.

Toekomstige kasstromen

Uiteindelijk is de waarde van een aandeel de optelsom van alle toekomstige vrije kasstromen teruggerekend naar vandaag. De enige (theoretisch) correcte manier om te bepalen wat een bedrijf en daarmee het aandeel waard is, is dan ook het uitvoeren van een discounted cash flow-analyse (DCF).

Maar in theorie is dat makkelijker dan in de praktijk. Het DCF-model is zeer gevoelig voor aannames als verwachte omzetgroei, kosten en benodigde investeringen. Iedere belegger of analist zal een andere opvatting hebben over deze input-variabelen, maar ze zijn in ieder geval heel expliciet.

Als een belegger een k/w op een bedrijf plakt worden impliciet dezelfde aannames gemaakt, maar zijn deze verstopt. Om de hoogte van deze waarderingsratio te begrijpen moet inzichtelijk worden gemaakt wat de bepalende factoren zijn voor de waarde van het bedrijf. Het expliciet maken vereist het opstellen van een DCF-model.

Er zijn daarbij – hoog over – twee belangrijke factoren binnen het model die de waarde bepalen: de mate waarin de onderneming in staat is de winst te laten groeien en het rendement op geïnvesteerd kapitaal (return on invested capital, ROIC) in verhouding tot de kostenvoet van kapitaal (weighted average cost of capital, WACC).

Zo is een bedrijf dat meer winst maakt per euro die geïnvesteerd wordt in productielijnen en fabrieken, meer waard dan een vergelijkbare onderneming die minder winst maakt per geïnvesteerde euro. Tegelijkertijd zal een snelgroeiend bedrijf meer waard zijn dan een langzame groeier uitgaande van dezelfde ROIC (op voorwaarde dat deze boven de WACC ligt).

K/w verklaard

Hoe wordt de waarde en daarmee de k/w bepaald door de verwachte ROIC en groei? Neem twee fictieve ondernemingen: HOOG N.V. en LAAG N.V. HOOG en LAAG hebben allebei een winst per aandeel van 1 euro en verwachten komend jaar met 6 procent te groeien.

Stel, HOOG heeft een stevige ROIC van 20 procent, terwijl onderneming LAAG niet verder komt dan de helft hiervan, een bescheiden 10 procent. Om volgend jaar met 6 procent te kunnen groeien moet onderneming HOOG dan 30 procent van de winst herinvesteren (6 procent winstgroei gedeeld door de ROIC van 20 procent). Het herinvesteringspercentage van LAAG ligt met 60 procent op het dubbele (6 procent/10 procent).

Hierdoor kan onderneming HOOG ieder jaar maar liefst 70 procent uitkeren – verondersteld dividend – aan beleggers, terwijl LAAG slechts 40 procent kan teruggeven.

De portee zal duidelijk zijn: onderneming HOOG verdient een hogere k/w dan LAAG, maar hoeveel hoger precies? Dat kan becijferd worden met de volgende formule: k/w = dividend/ (vereist rendement minus groeivoet)

Het vereiste rendement (of WACC) zetten we voor beide ondernemingen op 10 procent. De waarde van onderneming HOOG komt dan uit op 0,70 euro/ (10 procent - 6 procent) = 17,5 euro. Onderneming LAAG komt niet verder dan een waardering van 10 euro per aandeel, veertig cent gedeeld door het verschil tussen de WACC en groeivoet van 4 procent.

Aangezien de winst per aandeel (1 euro) van beide ondernemingen gelijk is komt de gerechtvaardigde k/w voor HOOG en LAAG uit op respectievelijk 17,5 en 10.

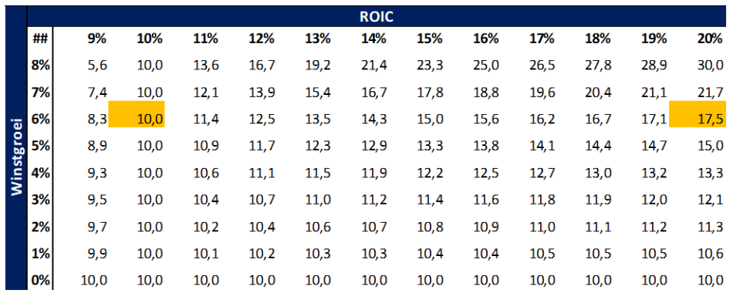

De onderstaande matrix laat bij een fictieve onderneming zien hoe de waarderingsratio verandert bij verschillende groeitempo’s en ROIC’s. Zie hier de berekeningen.

Tabel: Gerechtvaardigde k/w ratio

Berekening VEB, kosten van kapitaal (of eigen vermogen) = 10 procent, ROIC = ROE, uitgelicht de voorbeelden HOOG N.V. en LAAG N.V.

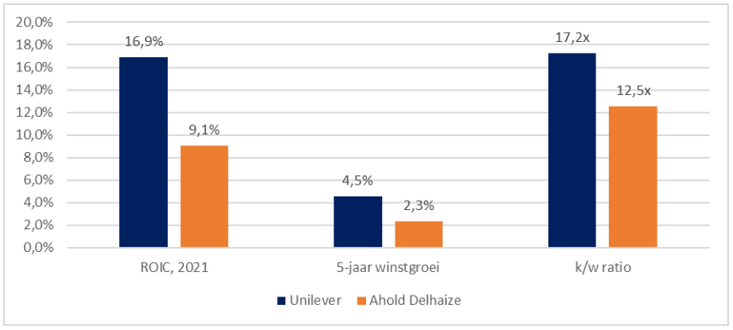

Unilever vs. Ahold

Het verschil in de groei van de winst en de ROIC verklaart in de praktijk waarom bijvoorbeeld levensmiddelenbedrijf Unilever op een k/w van 17 handelt, terwijl supermarktconcern Ahold Delhaize niet verder komt dan 13.

Wie een DCF opstelt en (gemiddelde) analistentaxaties in het model stopt voor de twee bedrijven – zie hier de berekeningen –zal snel begrijpen waarom dit zo is. De verwachte winstgroei van Unilever is aanzienlijk hoger dan die van Ahold, en de levensmiddelenreus hoeft hier ook nog eens minder investeringen voor te doen dan het supermarktbedrijf (lees: hogere ROIC).

Illustratief: Hogere ROIC en winstgroei Unilever resulteren in hogere k/w

Bron: jaarverslagen Ahold Delhaize, Unilever, Bloomberg consensus, berekening VEB

De aanwezigheid van concurrentievoordelen verklaart waarom Unilever (met een sterke merkenportefeuille) structureel een veel hogere ROIC heeft dan Ahold Delhaize. Omdat de verwachting van beleggers is dat Unilever over langere periodes in staat is een ROIC te realiseren die ver boven de WACC ligt wordt het aandeel door de markt beloond met een hogere k/w. In de fel concurrerende supermarktindustrie is het lastiger een concurrentievoordeel uit te bouwen.

Hoge k/w ≠ duur

Het is dan ook belangrijk voor beleggers om te realiseren dat een hoge k/w niet betekent dat een aandeel duur is. Hier is vaak een goede reden voor.

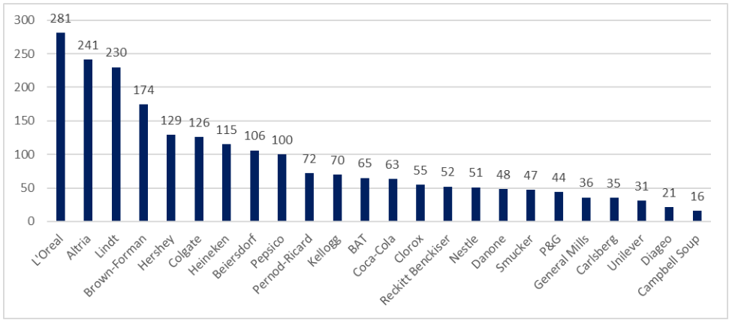

Het kan dan ook zeer rendabel zijn voor beleggers om voor sommige aandelen die beschikken over een concurrentievoordeel wel een flink aantal keer de winst te betalen. De onderstaande grafiek – afkomstig van de Britse fondsmanager Ash Park – helpt dit punt goed te illustreren.

Ash Park neemt een belegger terug naar 1973 en geeft een lijstje van een twintigtal aandelen van – zo is achteraf gebleken – oerdegelijke bedrijven (hoge ROIC en groei). Vervolgens is teruggerekend welke (theoretische) k/w een belegger had kunnen betalen om alsnog op een respectabel koersrendement van 7 procent per jaar uit te komen.

Daarmee had deze belegger het ondanks die stevige waarderingen alsnog beter gedaan dan de MSCI-wereldindex over dezelfde periode (koersrendement MSCI: 6,2 procent).

Grafiek: Waardering die belegger had kunnen betalen in 1973

Bron: Ash Park, Refinitiv

Een belegger had dus een k/w van liefst 281 kunnen betalen voor L'Oréal, 174 voor Brown-Forman, 100 voor Pepsi, 44 voor Procter & Gamble en 31 voor Unilever, waarmee alsnog de wereldindex zou zijn verslagen. Dergelijke voorbeelden zetten wellicht het blindstaren op een hoge k/w in perspectief.