Eén grote transactie, twee betrokken beursgenoteerde bedrijven en één echte hoofdrolspeler in een dubbelrol. Bij de nakende verkoop van dochterbedrijf Kersten is Value8 verkoper én koper tegelijk. Naar de precieze beweegredenen van Value8 om Kersten in een ander beursfonds onder te brengen blijft het gissen. Een opvallende transactie in vijf vragen en antwoorden.

Voor een buitenstaander die er de persberichten van Value8 op naslaat, lijkt het een betrekkelijk rustig jaar te zijn geweest voor de investeringsmaatschappij. Het bedrijf met een notering aan de lokale Amsterdamse markt en een beurswaarde van circa 60 miljoen euro deed vooralsnog geen noemenswaardige transactie.

Maar zo richting het einde van het jaar staat er dan toch een markante overname op stapel. Drie maanden geleden kondigde Value8 al aan dat het met de gedachte speelde Kersten te verkopen. Een mogelijke koper voor de leverancier van medische hulpmiddelen zoals rolstoelen, bedverhogers of douchestoelen was ook al gevonden. Dat moest het eveneens beursgenoteerde bedrijf Morefield worden. Begin deze maand kwam de bevestiging dat Kersten inderdaad voor bijna 23 miljoen euro wordt doorgeschoven naar Morefield.

Die koper was vermoedelijk snel gevonden, want ook bij Morefield heeft Value8 de touwtjes stevig in handen. Value8 houdt ruim driekwart van de aandelen van dit minifonds dat onder verschillende namen een lange geschiedenis op de beurs heeft, maar nu weinig meer is dan een beurshuls met een bescheiden investering.

Een nadere beschouwing van het één-tweetje tussen twee innig verbonden partijen in vijf vragen en antwoorden.

1. Waarom wil Value8 dochterbedrijf Kersten eigenlijk verkopen?

Naar een antwoord op deze vraag is het tevergeefs zoeken. In een eigen persbericht wees Value8 alleen op de voordelen die de transactie zou hebben voor Morefieldbeleggers. Waarom het parkeren van het zorgbedrijf in Morefield ook in het beste belang is van Value8-aandeelhouders maakt bestuursvoorzitter Peter Paul de Vries niet duidelijk.

In een overnamedocument (circulaire) dat onder verantwoordelijkheid van Morefield is opgesteld en met beleggers is gedeeld, wijst het op de groeiende markt voor medische hulpmiddelen. Ook moet Kersten vanwege het nog beperkte marktaandeel door middel van aanbestedingen een groter deel van die markt gaan opeisen. Zodra Kersten, als onderdeel van Morefield, een aparte beursnotering heeft, biedt dit ook mogelijkheden voor overnames en de financiering daarvan door middel van het uitgeven van aandelen.

Door het schuiven met Kersten is Value8 straks niet langer direct eigenaar, maar zal het via het beursfonds Morefield een indirect meerderheidsbelang in Kersten houden.

De verkoop van Kersten wekt wel enige verbazing als gekeken wordt naar de strategie van Value8. In het laatste jaarbericht schrijft het bestuur dat Value8 zich richt op “sectoren die harder groeien dan de economie” en op het “inspelen op megatrends”.

Een van de door Value8 geselecteerde sectoren die aan die randvoorwaarden voldeed, was de gezondheidszorg. Maar nu Kersten buiten de deur wordt gezet en eerder al met PIDZ (een platform voor zzp’ers actief in de zorg) een andere investering werd verkocht, is Value8 niet meer in die sector actief.

Zodra de transactie is afgerond, heeft Value8 nauwelijks nog directe investeringen in niet-beursgenoteerde bedrijven. Het gaat dan nog om goudhandelaar AmsterdamGold (dat voor 5,2 miljoen euro in de boeken staat), trustkantoor BK Groep (3,4 miljoen euro), clouddienstbedrijf Skysource Holding (1,7 miljoen euro) en nog wat kleinere investeringen (4,6 miljoen euro).

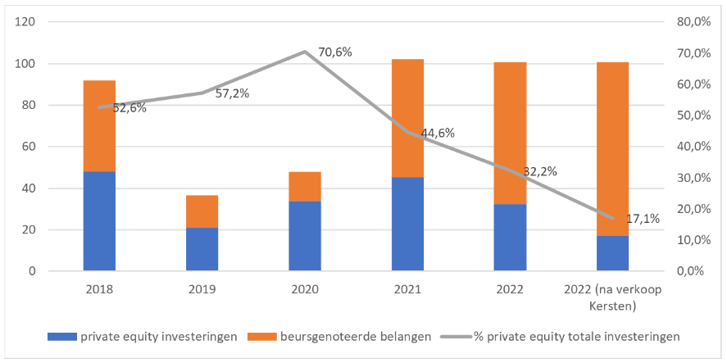

Value8 wordt steeds meer een belegger in beursbedrijven

*Bron. Rapportages Value8. Het betreft de waardering zoals opgenomen in de halfjaarresultaten.

Wat overblijft is vooral een holdingmaatschappij met belangen in beursbedrijven. Dat zijn bijvoorbeeld Ctac en Renewi waarin Value8 geen controlerend belang heeft, maar ook om kleinere beursfondsen als IEX Group, MKB Nedsense en Morefield. Daarin heeft Value8 wel doorslaggevende zeggenschap.

2. Wie zijn de hoofdrolspelers bij deze verkoop van Kersten?

De spil in dit overnameverhaal is Value8 en zijn bestuursvoorzitter De Vries. De investeerder is behalve verkopende partij namelijk ook de indirecte koper. Value8 sluit feitelijk een transactie met zichzelf omdat het controlerend aandeelhouder is van Morefield en eigenaar van Kersten (96 procent).

Value8 bezit iets meer dan driekwart van de stukken van Morefield en heeft het daar dus voor het zeggen. De rest is vooral in handen van particuliere belegger J.P. Visser (14,19 procent). Deze belegger duikt geregeld op als aandeelhouder met een fors belang in bedrijven waar Value8 ook een belang in heeft.

De invloed van Value8 op Morefield reikt verder dan alleen het meerderheidsbelang. De Vries is ook enig commissaris van Morefield. In die rol zou hij er namens Morefield op moeten toezien dat de meest gunstige voorwaarden worden uitonderhandeld. Als bestuursvoorzitter en grootaandeelhouder van de verkoper heeft hij juist belang bij een zo hoog mogelijke overnamesom.

De invulling van de bestuursfunctie is bij Morefield helemaal apart. Het bestuur van het, overigens op Curaçao statutair gevestigde beursfonds, wordt namelijk gevormd door het eveneens op Curaçao zetelende trustkantoor BK Groep Curaçao. Die entiteit is onderdeel van BK Groep International en dit bedrijf is op zijn beurt weer een volledige dochter van Value8.

3. Wat gaat Morefield voor Kersten betalen?

Morefield kent een lange geschiedenis op de beurs, maar heeft inmiddels veel weg van een beurshuls met één bescheiden investering. Het houdt een belang van net geen 20 procent in de detacheerder Almunda Professionals (voormalig Novisource).

De marktwaarde van dit belang is nog geen 4 miljoen euro tegen de beurskoers van vrijdagmiddag 9 september (1,26 euro per aandeel). Verder zit er niets van waarde in de huls, met uitzondering van de duizend euro die eind juni in de kas zat.

De 23 miljoen euro die gemoeid is met de overname bestaat geheel uit papier. In feite betaalt Morefield voor Kersten door vers bijgedrukte aandelen en een lening te plaatsen bij grootaandeelhouder Value8.

| Zo rekent Morefield af met Value8 | |

| Een lening van Value8 met een looptijd van 6 jaar en 2,5 procent rente | € 10,6 |

| Morefield drukt 42 miljoen aandelen bij die geplaatst worden bij Value8 | € 11,8 |

| Morefield geeft Value8 twee soorten warrants die geld opleveren als de koers stijgt | € 0,4 |

| Totale transactiesom | € 22,8 |

*Bron: circulaire Morefield. Bedragen in miljoenen euro's.

De grote vraag is hoeveel waarde er precies moet worden gehecht aan de papieren overnamesom. Er gaat bij deze transactie geen euro over tafel. De toegekende waarde van bijna 12 miljoen euro voor een pakket aan bijgedrukte aandelen lijkt optimistisch voor een huls waar één belegging in zit die 4 miljoen waard is.

Ook de lening lijkt weinig marktconform met een rentepercentage van 2,5 procent per jaar. Voor het idee: bij de waardebepaling van Kersten voor de boeken ging Value8 zelf uit van een kostenvoet van vreemd vermogen van 4,9 procent. Als Value8 een reële rentevergoeding zou vragen zou de leningsom niet bijna 11 miljoen euro maar lager uitvallen.

Doordat Value8 een lage rente in rekening brengt, wordt de overnamesom die het ontvangt in feite opgeblazen.

4. Worden aandeelhouders Value8 wijzer van de transactie?

Dat is niet helemaal duidelijk. Hier speelt ook mee dat Value8 niet alle aandelen van Morefield bezit maar driekwart. Het kwart minderheidsaandeelhouders profiteert ervan dat Value8 Kersten in Morefield schuift. De prijs wordt betaald door Value8-aandeelhouders die een deel van de waarde van Kersten zien weglekken.

Waarom dan toch deze transactie? Voor het Value8-bestuur zal ongetwijfeld hebben meegespeeld dat het door de verkoop van Kersten een boekwinst kan presenteren. Uit de halfjaarcijfers van Value8 viel op te maken dat het belang in Kersten voor 15,3 miljoen euro in de boeken staat.

Bij een verkoopprijs van 22,8 miljoen rolt er een papieren winst uit van 7,5 miljoen euro. Dat is voor Value8 een serieus bedrag. Voor het perspectief: vorig jaar haalde Value8 een nettoresultaat van 18,4 miljoen euro. Over 2020 prijkte op het onderste lijntje van de resultatenrekening een plus van 8,7 miljoen euro.

5. Hoe nu verder?

Aandeelhouders in Morefield moeten de transactie nog goedkeuren op een speciale aandeelhoudersvergadering die 15 september aanstaande gehouden wordt. De VEB zal aanwezig zijn op de vergadering en vragen stellen.

Een onderwerp van gesprek zal zijn waarom er – gezien alle dubbele petten bij deze transactie – geen waardering van Kersten is opgesteld door een onafhankelijke partij.