Autofabrikant Porsche gaat deze maand naar de beurs en beleggers hebben nog tot 28 september om in te schrijven. Uit de VEB IPO-checklist blijkt dat Porsche een premium-waardering verwacht. Maar door fors in te zetten op groei bestaat het risico dat het merk zijn glans verliest. Een Porsche is nou eenmaal geen Ferrari.

29 september zullen er 911 miljoen aandelen Porsche verhandelbaar zijn. Het is een knipoog naar het tijdloze model dat alles in zich heeft waar Porsche voor staat: technisch vernuft, een smetteloos ontwerp en een krachtige motor.

Momenteel is Porsche onderdeel van autoconglomeraat Volkswagen. Daar is het qua volume een klein merk met driehonderdduizend afgeleverde auto’s per jaar. Voor beleggers valt het merk weg in de tien miljoen auto’s die Volkswagen met al z’n merken per jaar bouwt. Het moederconcern denkt dat de waarde van het merk Porsche beter tot zijn recht komt met een zelfstandige beursnotering.

Dat zou een ommekeer zijn van de in 2009 ingezette route die in 2012 werd afgerond toen Volkswagen 4,5 miljard euro betaalde voor de 50 procent van de aandelen van Porsche die het nog niet had.

Die impliciete waardering van tien jaar geleden, circa 9 miljard euro, is een heel andere dan de prijs van 70 tot 75 miljard euro waartegen Volkswagen Porsche nu naar de beurs wil brengen.

Het roept de vraag op of een belegger als koper wel aan de andere kant wil staan van deze transactie. Een analyse van de beursgang van Porsche aan de hand van de IPO-checklist van de VEB.

Duurzame concurrentievoordelen (7/10)

Autofabrikanten hebben niet de naam aantrekkelijke beleggingen te zijn. De industrie is zeer kapitaalintensief, het is moeilijk onderscheidend te zijn met merken en door felle concurrentie zijn de winstmarges over de gehele linie mager.

Het concurrentievoordeel van Porsche is de uitstraling die het de Porsche-bezitter geeft. Een kernonderdeel daarvan is dat het merk in zekere mate exclusief blijft.

Een uiting van een exclusief merk is een hoge winstmarge. Die ligt bij Porsche relatief hoog met zo’n 16 procent. Dat is veel hoger dan de 3,3 procent die op gemiddeld op een model van het merk Volkswagen wordt verdiend.

Ook is dat 6 procentpunten hoger dan de marge van Audi, het massapremiummerk in de garage die Volkswagen Group heet. Toch zit Porsche qua marges en verkoopvolumes dichterbij het premium-segment dan bij het hoogste niche-luxesegment waar spelers als Ferrari en Lamborghini zich in bevinden.

Zo zette Ferrari vorig jaar 11 duizend auto’s af en boekte daar een gemiddelde omzet op van 380 duizend euro. Porsche zit op respectievelijk 300 duizend auto’s tegen een gemiddelde prijs van 100 duizend euro per stuk.

Dat Porsche een stevige winst maakt en de omzet snel wist op te voeren, is op het eerste gezicht een teken van kracht. Maar het gevaar is dat het merk zijn glans verliest doordat te veel wordt ingezet op groei van de volumes.

Doelstellingen (7/10)

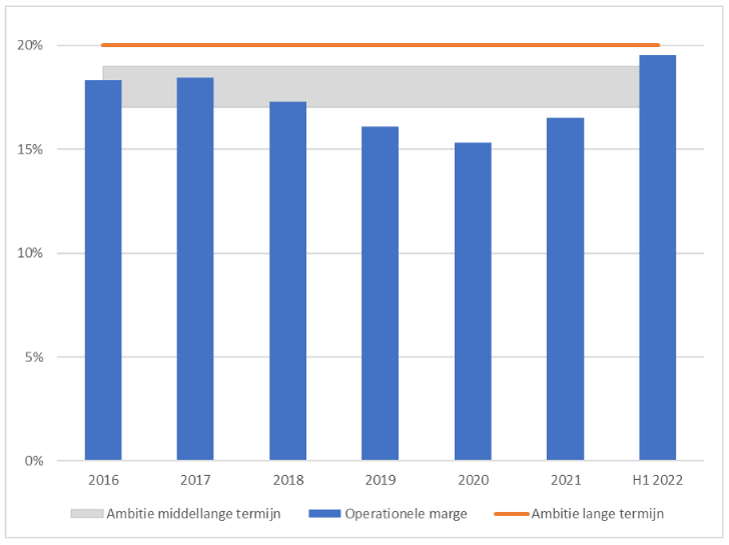

De middellangetermijn-doelstelling van het bedrijf is om de omzet met 7 tot 8 procent per jaar te laten groeien en de operationele winstmarge op te krikken naar 17 tot 19 procent van de omzet.

Om dat laatste te bereiken wil de onderneming vooral profiteren van schaalvoordelen. Door beoogde volumegroei kunnen bijvoorbeeld de ontwikkelingskosten worden uitgesmeerd over steeds meer verkochte auto’s. Die volumegroei moet dan wel gehaald worden.

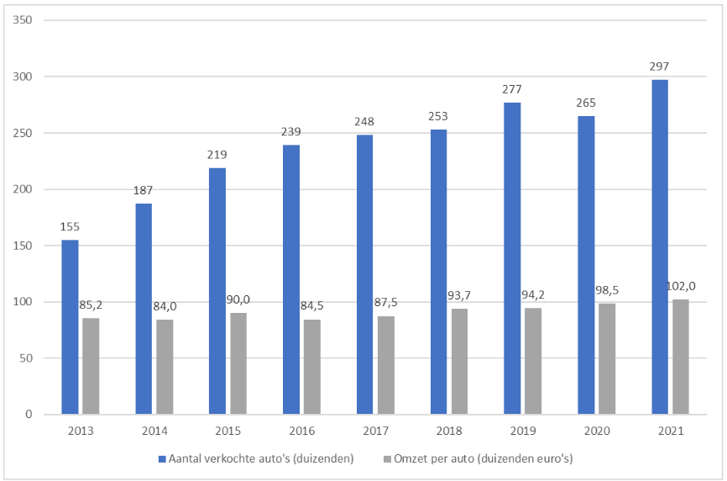

De cijfers uit het verleden wijzen uit dat de omzet van Porsche sinds 2013 (het eerste volledige jaar onder de vleugels van Volkswagen) enorm is gegroeid. De omzet van Porsche lag in de eerste helft van dit jaar al ruim hoger dan de omzet die in heel 2013 werd behaald. Dat track record is voornamelijk op het conto te schrijven van hogere verkoopvolumes.

Over de periode 2013-2021 verdubbelde het aantal verkochte Porsches naar bijna 300 duizend, een groei per jaar van zo’n 8 procent. De omzet per auto steeg over dezelfde periode met circa 2 procent per jaar.

Omzet Porsche ruimschoots verdubbeld dankzij hogere afzet

Bron: jaarverslagen Volkswagen

Wat Volkswagen en Porsche achterwege laten in hun promotiemateriaal, is dat de marge niet meegroeit met de verkopen. Sterker nog: de operationele winstmarge van 16,5 procent was in 2021, wat voor de meeste fabrikanten een absoluut topjaar was, lager dan in 2016, 2017 en 2018.

Het lijkt alsof Porsche een ambitieuze operationele winstdoelstelling neerzet, die een nieuwe piek zou moeten zijn voor het bedrijf. Maar dat valt dus tegen. Het bedrijf haalde deze winstdoelstelling al in 2016-2017. Enerzijds laat het zien dat het een realistische doelstelling is, anderzijds dat het vasthouden van een hoge marge voor Porsche nog niet zo makkelijk is.

Operationele marge Porsche zit op de doelstellingen

Bron: presentaties Porsche, berekeningen VEB

Balans (5/10)

Inclusief pensioenverplichtingen heeft de Volkswagen-spinoff Porsche een schuld van 13,4 miljard euro. Daar staat 5 miljard euro aan geld in kas tegenover. Er verandert na de IPO nog wel wat, want Volkswagen krijgt achteraf nog een winstaandeel van het lopende boekjaar terug. Dat bedrag zal in het eerste kwartaal van volgend jaar afgerekend worden. Presentaties van Porsche suggereren dat de kasstroom van het volgende halfjaar, alsmede de extra 1,5 miljard euro die Volkswagen Porsche meegeeft, die uitgave ongeveer zouden moeten dekken (zie pagina 27 van deze presentatie voor de details).

Na aftrek van kasgelden blijft er 8,4 miljard euro over als nettoschuld. Voor een autofabrikant is dat hoog. Veel grote fabrikanten hebben juist een netto kaspositie, onder meer vanwege de recessiegevoeligheid van de sector. Maar Porsche blijft een bijzonder geval en in relatieve zin is de schuld klein. De nettoschuld komt uit op een 1,1 keer de EBITDA.

Dividendbeleid (6/10)

Porsche zegt 50 procent van de winst te willen uitkeren als dividend. Op basis van de cijfers van 2021 (4 miljard euro winst) is dat 2 miljard euro dividend, verdeeld over 911 miljoen aandelen is dat 2,20 euro per aandeel, oftewel een dividendrendement van 2,8 procent tegen het midden van de prijsbandbreedte.

Het dividend dat Porsche beleggers voorspiegelt lijkt aan de hoge kant, gegeven de groei die het concern doormaakt en het kapitaalintensieve karakter van de sector. Als onderdeel van het Volkswagenconcern keerde Porsche de afgelopen jaren slechts 25 tot 35 procent van de winst uit aan de moeder. Wel mag gezegd worden dat Porsche met het huidige niveau van investeringen (circa 3 miljard euro per jaar) het dividend van 2 miljard euro prima kan betalen. In 2021 was de netto kasstroom die hiervoor beschikbaar was namelijk 3,7 miljard.

Waardering (3/10)

Op basis van het midden van de voorlopige prijsindicatie komt de beurswaarde uit op 72,4 miljard euro. Dat is een stevige waardering van 18 keer de winst die het bedrijf in 2021 behaalde. Ter vergelijking: de aandelen BMW en Volkswagen staan op respectievelijk vijf en zes keer de winst van vorig jaar.

De droom van Porsche (en zijn aandeelhouders) is om dezelfde waardering te krijgen als Ferrari, dat op de beurs gewaardeerd wordt als luxemerkbedrijf (denk aan modehuis LVMH) in plaats van autobouwer. De K/W van 50 die Ferrari heeft lijkt echter een brug te ver. Porsche is niet hetzelfde exclusieve luxeproduct dat Ferrari is.

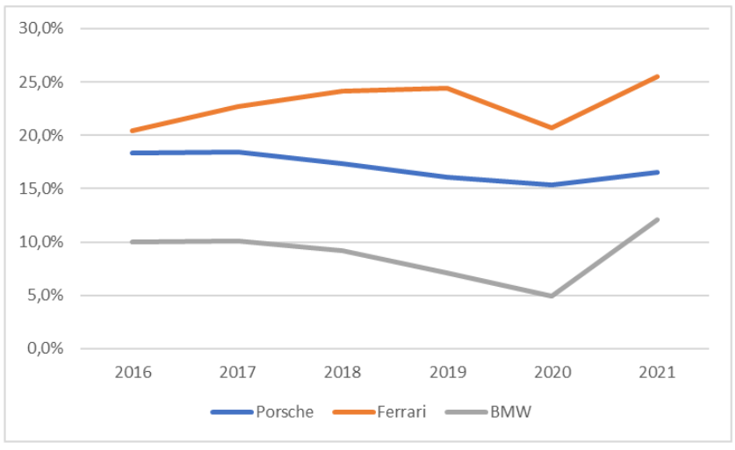

Helemaal platgeslagen zit de aantrekkingskracht van een Porsche ergens tussen een BMW en een Ferrari in, en dat blijkt ook uit de winstmarges van deze bedrijven.

Ontwikkeling aangepaste operationele winstmarges

Bron: Ferrari (heel bedrijf), Volkswagen (Porsche divisie), Sentieo (BMW, heel bedrijf)

Saillant gegeven: het valt op dat de marge van Porsche zich beweegt in de richting van BMW en niet van Ferrari. Ferrari produceert slechts tienduizend auto’s per jaar, en maakt daar een structureel hoge operationele winstmarge op van 20 tot 25 procent. Dat is echt een andere tak van sport dan het semi-massaproduct van Porsche. Beleggers die hopen op een Ferrari-waardering bij Porsche, zullen waarschijnlijk thuiskomen van een koude kermis.

Corporate governance (1/10)

Volkswagen en Porsche Holding kozen ervoor om Porsche een duale aandelenstructuur mee te geven. Dat wil zeggen dat er gewone en preferente aandelen worden uitgegeven. Hoewel de naam anders doet vermoeden, zijn het de gewone aandelen die het meeste stemrecht krijgen.

Hiermee wordt het principe dat iedere aandeelhouder gelijk is – one share, one vote – met voeten getreden. Alleen (een deel van) de preferente aandelen worden aan het publiek aangeboden.

Er is al afgesproken dat een kwart van de gewone aandelen met stemrecht in handen komt van Porsche SE – een holding die niet te verwarren is met het bedrijf Porsche dat naar de beurs gaat – en de rest blijft in handen van Volkswagen.

Meer dan de helft van het stemrecht van Volkswagen is ook nog eens in handen van Porsche SE. Het volledige stemrecht van Porsche SE is weer in handen van de Porsche-Piëch families. Zij bepalen uiteindelijk alles wat er bij zowel Volkswagen als Porsche gebeurt.

Volkswagen en Porsche delen bovendien hun ceo Oliver Blume. Gezien alle dubbele petten is de vraag hoe er met belangenconflicten zal worden omgegaan. Zo is er nog altijd grote schaarste aan bepaalde componenten die in een auto gaan. Als die tekorten aanhouden, hoe gaat Blume dan bepalen of een component gebruikt zal worden voor een Porsche of een Volkswagen?

Ook zal de liquiditeit in het aandeel matig worden, aangezien maximaal 12,5 procent van de preferente aandelen wordt vrijgegeven.

Vanaf 20 september kunnen beleggers zich inschrijven voor de emissie, die in principe openstaat voor particuliere beleggers. De deadline is 28 september, maar kan verschillen per broker.