Adyen wil zijn dienstverlening uitbreiden met bankdiensten zoals het verstrekken van kredieten aan het midden- en kleinbedrijf. Dat is heel wat anders dan het verwerken van betalingen. Meer omzet en een betere klantenbinding gloren aan de horizon, maar ook meer risico en hogere compliance-kosten.

Wie iets online koopt heeft grote kans dat de naam Adyen op het rekeningafschrift prijkt. De onderneming verzorgt de internetbetalingen voor diverse snelgroeiende bedrijven als Spotify, Netflix en Uber.

Het betaalsysteem van Adyen vormt de schakel tussen fysieke winkels en webshops aan de ene kant en banken en creditcardmaatschappijen aan de andere. Het bedrijf ontvangt voor iedere aankoop een vaste vergoeding, plus een percentage van de transactiewaarde.

Van dat percentage gaat het grootste deel via de achterkant weer naar de banken en creditcardmaatschappijen. Adyen verwerkt de betalingen namelijk op het netwerk dat eigendom is van bijvoorbeeld Visa of Mastercard. Het betaalbedrijf kan daarom slechts een klein gedeelte - rond de 0,1 procent - in eigen zak steken. Hoe meer (web)winkels verkopen, hoe meer verwerkingskosten en commissies de betalingsverwerker dus in rekening kan brengen.

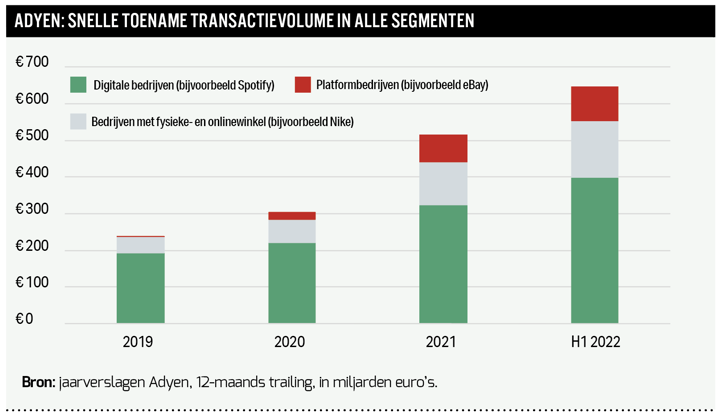

Het Amsterdamse techbedrijf profiteert van de stevige omzetgroei van digitale grootmachten. Tegelijkertijd verovert Adyen ook een steeds groter aandeel van de transacties van deze spelers, die vaak gebruikmaken van de diensten van meerdere betalingsverwerkers. Meer dan 80 procent van de groei van het transactievolume komt uit bestaande klanten. De technologie van Adyen stelt bedrijven in staat om vrijwel elk type betaling te accepteren, overal ter wereld en via elk verkoopkanaal — of het nu gaat om betalingen via internet, vanaf een mobiel apparaat of met een pinautomaat in een fysieke winkel.

Één platform

Wat Adyen onderscheidt van veel concurrenten is dat alle transacties over één enkel platform lopen, waarop alle betalingen in alle markten tegelijk te verwerken zijn.

Waarom het werken met één platform profijtelijk is voor (internationale) klanten, is te illustreren aan de hand van een recent verworven klant: Amazon Japan. In 2021 tekende dat land voor 5 procent van de totale omzet van Amazon en het is het eerste Amazon-onderdeel dat overstapt naar Adyen. Als de samenwerking succesvol blijkt en er willen meer landen of onderdelen overstappen, dan gaat dat relatief eenvoudig omdat het draait op dezelfde technische infrastructuur. Bij concurrenten kan dat niet.

Dat dat niet enkel hypothetisch is, laat de casus van McDonald’s zien. Medio dit jaar heeft Adyen de samenwerking met McDonald's uitgebreid naar de mobiele app van de hamburgerketen in de Verenigde Staten. Adyen werkte al sinds 2020 samen met McDonald’s in het Verenigd Koninkrijk en verwacht een verdere uitbereiding naar andere markten wereldwijd.

De voordelen van Adyens platform gaan verder. Omdat de betalingen vanuit alle verkoopkanalen binnenkomen op één enkel platform, hebben klanten een veel beter overzicht van de producten die goed lopen en de klanten- (groepen) die de portemonnee willen trekken. Adyen kan zo helpen bij het maken van loyaliteitsprogramma’s voor klanten. Ook wordt de rapportage voor de financiële afdeling van de klant een stuk eenvoudiger en goedkoper, omdat samenvoegen van de transactiedata uit verschillende (regionale) betaalplatformen niet meer nodig is.

Tools

Adyen vertaalt de data van de grote hoeveelheden transacties die het verwerkt met algoritmen (immateriële activa) bovendien in toenemende mate in softwaretools die de omzet van klanten verder opkrikken.

Veel (internationale) transacties bij webwinkels worden bijvoorbeeld geweigerd omdat het systeem ten onrechte fraude vermoedt. Hierdoor lopen webwinkelklanten weg. Adyen kan door het verbeteren van de risicoanalyse bij betalingstransacties – minder betalingen die op het laatste moment niet doorgaan – de omzet van zijn klanten verbeteren. Dankzij het aanbieden van dergelijke risicoanalysetools verandert de verwerking van betalingen van een kostenpost in een extra inkomstenbron.

En hoe meer data en kennis Adyen verzamelt op één enkel platform, hoe beter dergelijke risicoanalyses worden. Ondertussen nestelt Adyen zich dieper in de bedrijfsvoering van klanten. Hierdoor zullen klanten minder snel overstappen naar de concurrentie. De churn rate van Adyen – het aantal klanten dat opzegt – is minder dan één procent per jaar.

Extra bankdiensten

Om zich verder te nestelen in de bedrijfsvoering van klanten, kondigde Adyen tijdens de beleggersdag in maart extra bankdiensten aan.

Met het aanbieden van bankdiensten – waaronder bankrekeningen, zakelijke creditcards en nu ook flitskredieten – zet Adyen de eerste wezenlijk nieuwe strategische stap sinds de betalingsverwerker in juni 2018 naar de Amsterdamse beurs trok.

Adyen onderkent daarmee een mogelijke kwetsbaarheid in het verdienmodel die analisten al langer signaleren. Met alleen het verwerken van betalingen zou Adyen in de toekomst mogelijk onvoldoende onderscheidend zijn in de steeds drukker wordende markt voor betalingsverwerkingen. Door ook bankdiensten aan te bieden, kan de betaaldienstverlener zich (nog) dieper nestelen in het ecosysteem van de bedrijven die het bedient.

Een uniek inzicht lijkt dit overigens niet. De Amerikaanse (niet-beursgenoteerde) concurrent Stripe biedt al langer vergelijkbare kredietdiensten aan. Toch zal de afhankelijkheid van de klanten, dankzij het integreren van bankdiensten wederom een stukje groter worden. Bovendien leidde de introductie van kredietdiensten bij Stripe tot een omzet-groei bij gebruikers die twee keer zo hoog lag als bij de klanten die hier geen gebruik van maakten. Het aanbieden van bankdiensten moet zo – dankzij verwerkingskosten en commissie – ook weer resulteren in aanvullende omzetgroei bij Adyen.

In een vorig jaar verschenen rapport schrijft adviesbureau McKinsey dat kleine en middelgrote bedrijven (mkb) een aantrekkelijke markt zijn voor betalingsverwerkers. Vooral als dit soort spelers aanvullende diensten, waaronder bankieren, aan die mkb-bedrijven kan aanbieden. Alleen al in de Verenigde Staten zal volgens McKinsey in 2025 meer dan 100 miljard dollar worden uitgeven aan betalingsdiensten door het mkb. Veel kleine bedrijven worden slecht bediend door traditionele banken, omdat de benodigde leningen veelal te klein zijn om rendabel te zijn.

Risico-analyse met betaaldata

Tijdens de beleggersdag legde Adyen aan de hand van een donutwinkel uit hoe de bankdiensten in de praktijk moeten werken. Stel dat een leverancier van die donutwinkel vandaag betaald moet worden, maar dat de donutwinkel even krap bij kas zit. Het betaalbedrijf schiet dat bedrag dan tegen een kleine vergoeding voor. Dat kan het doen, omdat het op basis van betalingsdata kan zien dat het cashtekort tijdelijk is.

En wat als deze winkel wil uitbreiden, door naast donuts ook een cappuccino aan te bieden? Dan kan Adyen een lening verschaffen voor een koffieapparaat, waarbij het algoritme de rente voor de klant - en het kredietrisico voor Adyen - kan inschatten. Bedrijven betalen hun leningen automatisch terug als een deel van hun toekomstige inkomsten.

Adyen denkt met bijna realtime (betalings)data beter dan traditionelebanken in beeld te hebben welke klanten kredietwaardig zijn. Wel is de vraag wat de voorspellende waarde van historische modellen is. In coronatijd was het inschatten van de kredietwaardigheid van het mkb bijvoorbeeld plotseling wezenlijk anders dan in gewone tijden.

De nieuwste bankdiensten van Adyen zullen in eerste instantie beschikbaar zijn voor enkele klanten in Europa en de VS, waar de betalingsverwerker al banklicenties heeft. De bankdiensten zijn vooral aantrekkelijk voor Adyens grote zogenoemde marktplaatsklanten. Denk aan online winkeltjes die hun producten aanbieden via digitale platforms als Amazon, eBay en Etsy.

Risicoprofiel

Met het aanbieden van bankdiensten worden klanten (nog) afhankelijker van Adyen. Maar een nieuwe strategie is nooit zonder risico. Zo zal de balans ongetwijfeld een stuk langer worden als Adyen leningen gaat verstrekken.

In het recente verleden gingen enkele nieuwe financiële spelers ten onder, zoals het Duitse Wirecard en het in het Verenigd Koninkrijk gevestigde Greensill Capital. Beide bedrijven bleken overigens vooral bedreven in allerhande frauduleuze acties.

Hoe meer Adyen op een reguliere bank gaat lijken, hoe groter het risico dat het ook stevige kosten moet maken om te voldoen aan allerlei wetten en regelgeving, bijvoorbeeld om witwaspraktijken op te sporen.

Volgens Adyen voert de onderneming nu echter al veel risico- en kredietwaardigheidsberekeningen uit die noodzakelijk zijn voor succes in het bankwezen. Het doet dit nu intern, bijvoorbeeld als onderdeel van de processen om betalingsfraude te voorkomen.

------------------

Adyen langs de meetlat

Is Adyen een interessante belegging? De VEB beoordeelt het beursfonds aan de hand van vijf criteria.

Waardecreatie +

Adyen profiteert van hoge ebitda-marges (2021: 63 procent) en een relatief lage kapitaalintensiteit. De betalingsverwerker is bij een WACC van 8 procent in staat forse economische winst te boeken. De ROIC bedraagt 128 procent.

Groei +/-

De betaaldienstverlener is de afgelopen 5 jaar hard gegroeid. De omzet steeg met gemiddeld 45 procent per jaar. De omzettoename is volledig op eigen kracht tot stand gekomen. Adyen mikt op een jaarlijkse omzetgroei van 25 procent tot meer dan 30 procent.

Balans +

Adyen heeft een conservatief financieringsbeleid. De betalingsverwerker beschikt over een riante nettokaspositie van 5,6 miljard euro. Kredietbeoordelaar S&P geeft Adyen een A-rating, waarmee het bedrijf als robuust wordt gezien.

Dividend +/-

Aandeelhouders hoeven niet te rekenen op dividend, ook al heeft Adyen een stevige vrije kasstroom. De onderneming herinvesteert alle winsten in verdere groei en verwacht daarom in de nabije toekomst geen dividend te betalen.

Waardering +/-

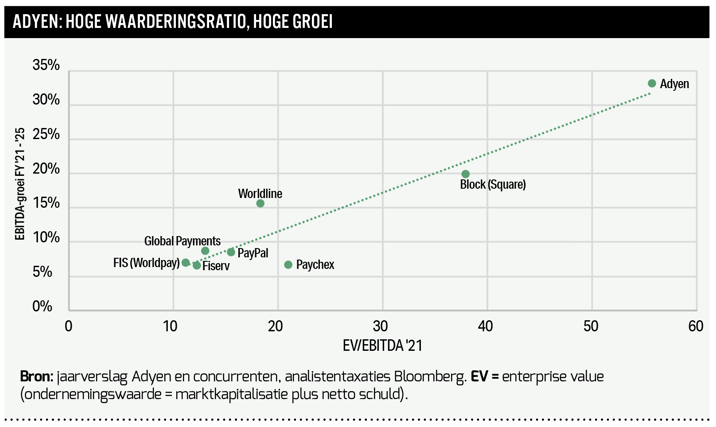

Het aandeel Adyen handelt op 56 keer het bruto bedrijfsresultaat (ebitda). Adyen behoort tot de duurste bedrijven in de betaalsector. Tegelijkertijd ligt de ebitda-groei een stuk hoger dan bij sectorgenoten (zie grafiek). Ook is de waardering van Adyen gunstiger dan een jaar geleden.

| Vier risico's |

|

1. Adyen richt zich tot dusver met name op grote bedrijven. De betalingsverwerker wil zich ook meer gaan richten op het mkb-segment, waar meer concurrentie is, denk aan het Amerikaanse Stripe. Dat kan leiden tot hogere kosten, omdat Adyen meer geld moet uitgeven om te concurreren. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |