Er broeit iets op de obligatiemarkt. De verzekeringspremie die beleggers beschermt tegen een faillissement van de Zwitserse bank Credit Suisse is sinds het begin van het jaar verzesvoudigd. Dat zijn premies die doen terugdenken aan de kredietcrisis. Hoe werken deze zogenaamde credit default swaps eigenlijk? En wankelt de Zwitserse bank echt?

Voor beleggers die de kredietcrisis in 2008 hebben meegemaakt was het deze week even schrikken. Bijna vijftien jaar geleden, toen de financiële sector op zijn grondvesten schudde en veel banken dreigden om te vallen, domineerde de afkorting CDS de financiële kolommen in de kranten.

Met een credit default swap kan een belegger zich verzekeren tegen een faillissement van een bedrijf. Tijdens de kredietcrisis schoot de prijs voor deze verzekering bij banken de lucht in; een duidelijk signaal van de markt dat het risico op faillissement serieus was.

Sinds het begin van 2022 loopt de CDS-spread voor de Zwitserse bank Credit Suisse weer fors op. Hoe zit het precies met deze spread en wat is er verder aan de hand bij Credit Suisse? Vijf vragen en antwoorden.

1: Wat is een CDS en hoe werkt het?

Een credit default swap is een instrument waarmee het risico op wanbetaling op een obligatie door de schuldenaar wordt ondergebracht bij een andere partij (vaak een bank).

Die andere partij krijgt daar een doorlopende vergoeding voor. Deze vergoeding wordt uitgedrukt in basispunten (of procenten) en heet de spread.

Deze spread is ongeveer gelijk aan de extra vergoeding die wordt betaald bovenop de (risicovrije) rente van staatsobligaties met dezelfde looptijd. Noem het een premie voor het kredietrisico. Een CDS is geen normale verzekering. Het is een financieel product dat tussen professionele beleggers wordt verhandeld en heeft een einddatum (net als de obligatie waar de CDS op is gebaseerd).

Een punt van kritiek tijdens de kredietcrisis was dat je deze ‘verzekering’ kan kopen zonder de onderliggende obligatie te bezitten. Een CDS was destijds een ideaal instrument om te speculeren op het faillissement van banken.

2: Waarom zou een belegger deze spreads in de gaten moeten houden?

De CDS kan gebruikt worden om het risico in te schatten dat een land of bedrijf failliet gaat. Het functioneert als een waarschuwingssignaal.

Er wordt vaak gedacht dat de CDS-spread het procentuele risico signaleert dat een bedrijf binnen een jaar failliet gaat. Maar dat is een misvatting. Na een faillissement zijn obligaties namelijk in de regel meer waard dan nul euro omdat de boedel wordt geliquideerd en nog geld kan opleveren.

Die liquidatieopbrengst drukt de eventuele uitkering van de CDS. Het kan dus voorkomen dat het 100 procent zeker is dat een bedrijf binnen een jaar failliet gaat, maar dat de CDS op (bijvoorbeeld) 10 procent staat. In dat scenario prijst de markt in dat er nog 90 procent van de hoofdsom van de obligatie uit de boedel kan worden gered en dat zodoende het verlies dus 10 procent bedraagt.

3: Werkte het waarschuwingssignaal in het verleden?

De CDS werkt niet als perfect waarschuwingssignaal. In juli 2008 stond de spread van Lehman Brothers iets boven de 300 basispunten (3 procent) terwijl de zakenbank twee maanden later failliet was. De obligatiehouders kregen uiteindelijk via de curator 45 procent van hun inleg terug.

Desalniettemin was het signaal dat de CDS afgaf nog vele malen beter dan het oordeel van de kredietbeoordelaars. Kredietbeoordelaar S&P gaf bijvoorbeeld de A-status af voor de uitstaande schulden van Lehman Brothers. Dat is vier stappen boven het niveau waar schuld als risicovol wordt gezien en er een serieus risico zou bestaan op wanbetaling (BB+).

Ook bij Wirecard was de CDS-spread een beroerde voorspeller. Een week voor de desastreuze mededeling dat 1,9 miljard euro aan kasgeld op de balans van de betalingsverwerker Wirecard nooit had bestaan (voorjaar 2020), stond de CDS nog rond de 40 basispunten. Dat was maar iets hoger dan ING Bank die toen op 30 basispunten stond.

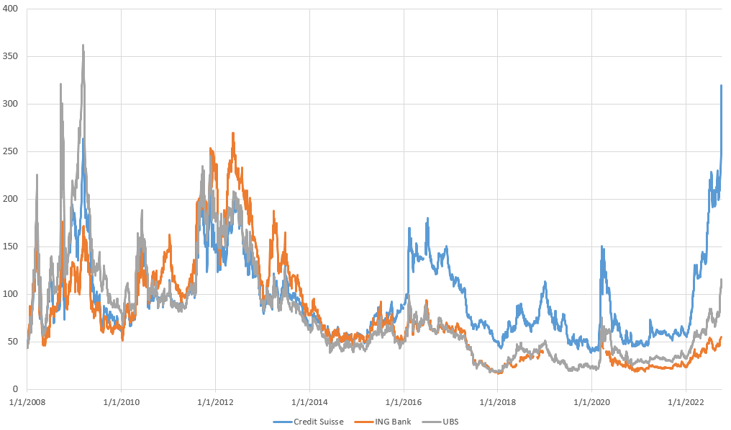

Het verleden laat zien dat ook hoge CDS spreads weer terug kunnen vallen, zoals bij ING in 2012, of UBS in 2009. Er waren toen risico’s, maar die leidden niet tot een wanbetaling op obligaties. Conclusie: de CDS-spread kan een indicatie geven van het faillissementsrisico, maar er ook vreselijk naast zitten.

4: Wat is er nu aan de hand bij Credit Suisse?

De vijfjaars CDS-spread van Credit Suisse is opgelopen van iets meer dan 50 basispunten begin dit jaar naar ruim 300 basispunten. Dat is dus ongeveer het niveau dat Lehman Brothers had vlak voor het faillissement. Ter vergelijking: ING en het eveneens Zwitserse UBS staan op respectievelijk 55 en 111.

Balanceert Credit Suisse werkelijk op een dun koord? De CDS-spread is afhankelijk van twee variabelen. De eerste is een inschatting van de kans dat Credit Suisse daadwerkelijk omvalt. De andere is het verlies dat in dat scenario wordt geleden. Als je de twee met elkaar vermenigvuldigt kom je op de spread – en die is niets anders dan de schade waartegen je verzekerd wilt zijn als obligatiehouder.

Maar beide variabelen zijn onbekend.

Zo kan een CDS-spread van 3 procent een faillissementsrisico van 5 procent in een jaar en verlies van 60 procent inprijzen (5% maal 60%), maar ook een risico van 50 procent en een verlies dat beperkt blijft tot 6 procent (obligatiehouders kunnen nog voor 94 procent uit de boedel gecompenseerd worden).

CDS-spread vertegenwoordigt faillissementskans per jaar maal verlies

Hoe het ook zij, de CDS-spread van Credit Suisse in de laatste weken heel snel opgelopen en dat betekent dat het risico op wanbetaling van de bank is toegenomen.

CDS-spread van Credit Suisse loopt in de laatste maanden fors op

Bron: Bloomberg. Het betreffen de vijfjaars-CDS spreads voor senior obligaties.

De aanleiding voor het oplopen van de CDS spread van Credit Suisse was een gerucht dat de bank overwoog aandelen uit te geven om de kapitaalbuffers te versterken. Voor beleggers is dat een signaal dat de zaken er mogelijk slechter voorstaan dan uit de financiële rapportages van de bank blijkt.

De hoge spread van Credit Suisse is niet nieuw. Al sinds 2016 ligt de spread structureel hoger dan die van ING en UBS. Het keerpunt kwam bij de jaarcijfers van 2015 toen Credit Suisse een enorm verlies bekendmaakte, alsmede juridische kosten en een herstructurering.

Sindsdien wordt de bank onder meer geplaagd met strafrechtelijke onderzoeken wegens mogelijk witwassen, een ongelukkige samenwerking met kredietverstrekker Greensill die wordt verdacht van fraude en miljardenverliezen op investeringen (bijvoorbeeld in hedgefonds Archegos). Het resulteerde in matige winsten of zelfs significante verliezen.

Sinds 2020 heeft de bank wel risico’s afgebouwd door activiteiten af te stoten of te liquideren en de balans verkleind.

De kernkapitaal (CET1) ratio, die meet hoeveel eigen vermogen een bank heeft ten opzichte van de (risico-gewogen) activa, bedraagt 13,5 procent. Dat is weliswaar lager dan van bijvoorbeeld ING (14,7 procent), maar nog altijd ruim boven het minimale vereiste van toezichthouders.

Het is voor buitenstaanders onmogelijk in te schatten of Credit Suisse op een faillissement afstevent. Maar een hoge CDS-spread is een probleem op zichzelf omdat dit het lenen op kapitaalmarkten duurder maakt voor Credit Suisse. Die hoge leenkosten zetten de bijl in het verdienmodel van een bank die juist leeft van het goedkoop lenen van geld en dat weer duurder uitlenen.

5: Hoe zit het met deze spread bij Nederlandse en andere Europese banken?

De CDS-spreads van ABN Amro en ING Bank liggen op respectievelijk 93 en 55 basispunten.

Dat zijn weliswaar geen lage, maar ook geen zorgwekkende niveaus. Alle Europese banken hebben momenteel tegenwind door de afkoelende economie, veroorzaakt door de hoge inflatie.

Enigszins opvallend is dat het Zwitserse UBS recent een stijging van de spread zag tot boven de 100 basispunten (25 basispunten begin dit jaar). De vrees van beleggers, die doet terugdenken aan de kredietcrisis, is dat de twee Zwitserse banken waarschijnlijk innig aan elkaar verbonden zijn. Als Credit Suisse niet in staat is om leningen van UBS terug te betalen, heeft ook UBS een probleem.

De verwevenheid van banken in combinatie met de nog altijd lage buffers maakt banken kwetsbaar. Als slechts een paar procent van de uitstaande leningen niet terugkomt, kan een bank al in de problemen komen.