De vrije kasstroom is een geliefd cijfer bij professionele beleggers om de prestaties van een onderneming te beoordelen. Ook wie niet zelf bezig is met het waarderen van aandelen, heeft een beeld nodig van de cash die een bedrijf overhoudt om terug te geven aan vermogensverschaffers.

Bij beleggen kan heel wat cijferwerk komen kijken. Wat is de wereld achter de gebruikte kengetallen, maatstaven en ratio’s en wat kun je er als belegger mee? De VEB geeft uitleg en verklaart de zin en de onzin. Deze keer: vrije kasstroom.

Winst is een mening, cash is een feit. De vrije kasstroom die een bedrijf genereert kan behoorlijk afwijken van de winst. Een groeiend gat tussen beide getallen kan betekenen dat er agressief met de boekhouding wordt omgesprongen. Doordat kasstromen lastiger te sturen zijn dan de winst, ligt manipulatie minder voor de hand. De nettowinst ligt wel aan de basis van de vrije kasstroom, maar de verschillen kunnen groot zijn. Er zijn bepaalde kosten die ten laste gaan van het resultaat, maar waar geen cash mee is gemoeid. Denk aan afschrijvingen van kapitaalgoederen. Regels rond afschrijvingen zijn flexibel; de hoogte is gebaseerd op de aanschafwaarde van in het verleden gekochte activa. Maar de manier waarop deze door de tijd worden verdeeld, is niet in beton gegoten.

Aan de andere kant worden voor het berekenen van de vrije kasstroom de daadwerkelijke investeringen in mindering gebracht op de winst. Dat zijn de kasstromen uit investeringsactiviteiten. Een bedrijf dat meer investeert dan het afschrijft, kan hierdoor een vrije kasstroom hebben die lager is dan de winst. Als de (extra) investeringen een voldoende hoog rendement opleveren, is dat echter een goede besteding van het geld. Bij de vraag of de kasmiddelen beter kunnen worden uitgekeerd of juist geherinvesteerd in het bedrijf, moet altijd worden gekeken naar waar de hoogste opbrengst te behalen is.

De kasstroom uit de operationele activiteiten en die uit investeringen vormen samen de vrije kasstroom. Waarom is die vrije kasstroom zo essentieel bij de waardering van een bedrijf?

Intrinsieke waarde

Een analyse en waardering van een beursfonds is heel goed te baseren op de vrije kasstromen. Voor aandeelhouders is het uiteindelijk vooral relevant of een bedrijf geld verdient dat kan worden uitgekeerd via dividend of aandeleninkoop, of dat kan worden geherinvesteerd tegen een voldoende hoog rendement zodat waarde wordt gecreëerd.

Vrije kasstromen zijn daarmee het fundament onder de intrinsieke waarde van een aandeel. Een waarderingsmodel dat alle vrije kasstromen direct gebruikt als invoervariabelen, is de zogeheten discounted cash flow-methode (DCF-methode).

De DCF-methode is een populaire manier om de waarde van een aandeel te berekenen. In het Nederlands staat dit ook wel bekend als de nettocontantewaarde-methode. Dit is een model dat, met allerlei aannames en inschattingen van de belegger, een waarde op dit moment berekent van het geld dat in de toekomst door een bedrijf wordt verdiend.

Een belegger die een aandeel koopt, legt in feite nu een bedrag in voor zijn deel van de kasstromen die door het beursgenoteerde bedrijf worden behaald. Een uitgangspunt van het model, is dat een bedrag X vandaag meer waard is dan een bedrag X in de toekomst. Het DCF-model rekent alle vrije kasstromen die een bedrijf in de toekomst gaat behalen terug naar vandaag. Dat wordt ook wel verdisconteren genoemd. Het resultaat is een netto contante waarde, de intrinsieke waarde van één aandeel. Die kan de belegger vervolgens vergelijken met de koers. Is de koers lager, dan is het aandeel koopwaardig.

Eigen vermogen

Aandeelhouders kijken graag naar de vrije kasstroom die beschikbaar is voor de verschaffers van eigen vermogen, in het Engels de Free Cash Flow to Equity (FCFE): de cash die een onderneming overhoudt van de winst na de nodige kapitaalsinvesteringen, maar ook na aflossingen van schulden. Als een bedrijf extra leent, is deze kasstroom juist hoger.

Die vrije kasstroom voor aandeelhouders kan worden gebruikt voor dividend of aandeleninkoop. Op de lange termijn kunnen zulke kapitaalteruggaves alleen in stand worden gehouden en groeien als het bedrijf zelf voldoende kasstromen genereert, en daarbij niet afhankelijk is van externe financiering.

Analisten proberen in hun waarderingsmodellen de ontwikkeling van de kasstromen door de tijd heen in te schatten. Uiteraard is dat niet eenvoudig. Hoe verder in de toekomst, hoe groter de onzekerheid. Er wordt daarom vaak een aanname gemaakt van een bepaalde groei van de kasstroom vanaf een bepaald moment, bijvoorbeeld na tien jaar. Zo’n aanname moet realistisch zijn; een langdurige groeivoet boven de groei van de economie als geheel is dat bijvoorbeeld niet.

Ratio’s

De vrije kasstroom is net zoals de winst een veelgebruikte indicator om een waarderingsratio mee te berekenen. De kasstroom per aandeel wordt dan gedeeld door de beurskoers, en dat resulteert in de zogeheten cash flow yield. Het omgekeerde is de koers-kasstroom-verhouding, die net als de koers-winstverhouding wordt gebruikt als waardebeleggen-maatstaf. De vrije kasstroom is ook te gebruiken als indicator voor de houdbaarheid van de huidige kapitaalteruggaves. Daarvoor is de FCFE coverage ratio in het leven geroepen, de FCFE gedeeld door het contante dividend en het bedrag aan ingekochte eigen aandelen. Een ratio boven de 1 is over het algemeen gezond, tenzij dit het resultaat is van significant extra schuld opbouwen.

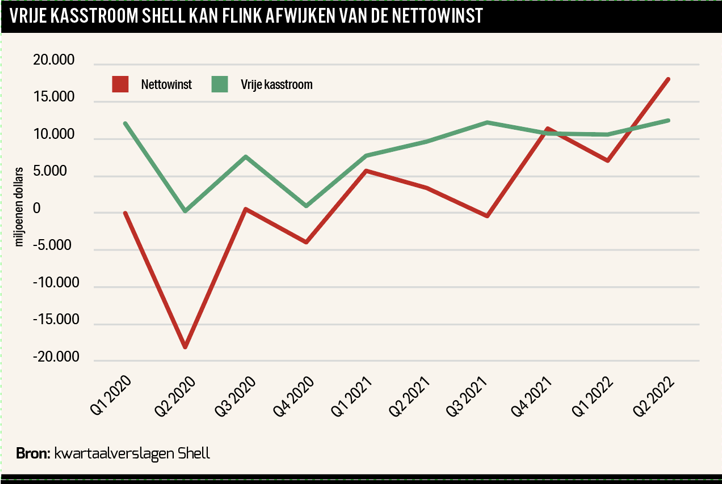

| De vrije kasstroom van Shell |

|

De winsten van Shell hangen voor een groot deel samen met de olieprijs. De kwartaalcijfers vanaf 2020 laten dit goed zien. Bij een lage olieprijs, zoals aan het begin van de coronapandemie, komt er simpelweg minder geld binnen uit olieverkoop. Tegelijkertijd moet in zulke periodes flink worden afgeschreven op olievelden die in de boeken staan, wat vooral in het tweede kwartaal van 2020 zwaar op de winst drukte. Er vloeit echter geen cash uit het concern bij zulke afboekingen. Om van winst naar vrije kasstroom te gaan, worden deze afboekingen dus opgeteld. |

Kritiekpunten

Hoewel kasstromen moeilijker te sturen zijn dan winsten, is het niet onmogelijk. Een makkelijke manier om vrije kasstromen op te krikken, is het verlagen van investeringen. Hoewel dat op de korte termijn zorgt voor extra vrij beschikbare cash, zal dit natuurlijk negatief doorwerken in de kasstromen van morgen.

Ook draaien aan de knoppen van het werkkapitaal is een beproefde methode. Het werkkapitaal bestaat uit voorraden, plus rekeningen die nog niet zijn betaald aan het bedrijf (debiteuren), minus rekeningen die het bedrijf zelf nog moet betalen (crediteuren). Door zelf leveranciers later te betalen, maar bij afnemers wel snel het geld te innen, kan het kasstroomplaatje worden opgepoetst. Dat is uiteraard geen strategie die op de lange termijn veel waarde kan toevoegen voor beleggers, aangezien voornamelijk in de tijd wordt geschoven met in- en uitgaande cashbedragen.

Daarnaast is het DCF-model, dat een bedrijf waardeert op basis van kasstromen, niet alom geaccepteerd in de beleggingswereld. Het zou een vals gevoel van precisie geven, terwijl een groot deel van de berekende waarde doorgaans komt uit kasstromen ver in de toekomst. Kleine wijzigingen in de aannames over (constante) groei kunnen een grote impact hebben.

Dat is deels terecht, maar vooral een kritiek op de gebruiker van het model. Uiteindelijk is de waarde van een aandeel de optelsom van alle toekomstige vrije kasstromen teruggerekend naar vandaag. Maar ook deze methode is net zo goed als de cijfers die iemand erin stopt. Een verstandige belegger houdt met meerdere scenario’s rekening, ook bij het inschatten van (de groei van) vrije kasstromen.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |