NSI trok donderdag de winstverwachting voor dit jaar op, maar sluimerende probleemdossiers overschaduwen dit positieve nieuws. Hogere rentes zullen een flinke hap uit de winst nemen en de pijn van mogelijk nieuwe belastingregels is zo groot dat het vastgoedfonds overweegt Nederland statutair te verlaten.

“Het derde kwartaal is normaal gesproken een rustige periode, maar dat is nu niet het geval.” Het is de eerste zin in de trading update van het vastgoedfonds NSI.

Na de pijn van de lockdowns en de vraag of het ‘nieuwe werken’ het verdienmodel van de kantorenbelegger blijvend zal aantasten, staat topman Bernd Stahli nu voor veel grotere uitdagingen.

Stahli vergelijkt het huidige economische klimaat met een storm. NSI wordt midscheeps geraakt door de hogere rentes, inflatie in de bouw en de mogelijke invoering van nieuwe belastingregels. Desalniettemin meent Stahli dat NSI goed in staat is deze storm het hoofd te bieden. Heeft hij gelijk? Een analyse in drie bedrijven.

Afschaffen fbi-status hakt erin

Centraal in de update staat de reactie van NSI op de plannen van de overheid om vennootschapsbelasting in te voeren voor vastgoedfondsen die nu een fbi-status hebben. NSI is fel gekant tegen de plannen, noemt deze ‘teleurstellend’ en dreigt zelfs – in het extreemste geval – Nederland statutair te verlaten (‘re-domiciling’).

Dat NSI luid op de trom slaat, valt goed te begrijpen. De impact van het wegvallen van de fbi-status is enorm. Het bedrijf zegt dat, zonder eventuele verzachtende maatregelen, de vennootschapsbelasting 10 tot 12 procent van de winst kan kosten.

Er zijn ‘verschillende herstructureringen’ mogelijk waarmee NSI de effectieve belastingdruk kan verlagen tot onder deze bandbreedte. Maar geheel onder de belasting uitkomen lijkt niet de bedoeling van de wetgever, die tientallen miljoenen opbrengst begroot uit deze fiscale wijziging. Eerder schreef de VEB dat, onder de Nederlandse beursfondsen, NSI het meest te vrezen heeft van het verlies van de fbi-status.

NSI benoemt ook mogelijke positieve kanten van het verlies van de fbi-status: het zou nieuwe mogelijkheden ontsluiten. Als voorbeelden noemt het bedrijf het doorverkopen van projecten die het ontwikkelt en het opzetten van fondsen om vastgoed voor derden te beheren. Daarnaast zijn er diensten die bedrijven volgens de fiscus diskwalificeren voor de fbi-status, maar die het bedrijf bij het afschaffen daarvan zou kunnen oppakken. Denk schoonmaakdiensten of (kleinschalige) horeca.

2: De rente loopt op

Na almaar dalende rentes, zullen leenkosten nu gaan toenemen. NSI waarschuwt dat de gemiddelde rente op alle uitstaande schulden zal oplopen tot 3 procent tegen het einde van volgend jaar. Nu betaalt NSI gemiddeld nog 2,2 procent op de schuld van 375 miljoen euro.

De drie procent is maar de eerste stap, aangezien NSI in de eerste helft van 2023 slechts een deel van de leningen moet herfinancieren (leningen aflossen en nieuwe leningen aangaan). Als we de berekeningen van NSI volgen, komt de rentestijging uit op gemiddeld 2 procentpunt als de gehele schuld geherfinancierd zou worden. Dat is bijna een verdubbeling van de huidige rentelasten.

Voor de goede orde: dit is een hypothetisch scenario, want pas in 2026 volgen weer leningen die NSI moet aflossen. Het concern kan de volledige pijn van een hogere rente dus nog even uitstellen.

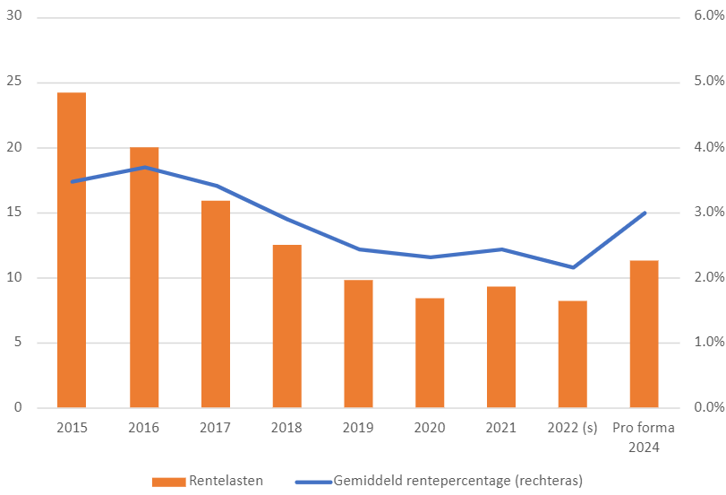

De onderstaande grafiek laat zien dat NSI de afgelopen jaren profiteerde van de lage rente. In 2015 was de rentelast gemiddeld nog 3,7 procent van de schuld, maar deze zakte geleidelijk naar de huidige 2,2 procent. Doordat ook de schulden fors zijn afgenomen zijn de totale rentekosten gedaald van 24 miljoen euro in 2015 naar 9 miljoen euro vorig jaar.

Van steeds lagere naar hogere rentekosten

Bron: Bloomberg, berekeningen VEB. Bedragen in miljoenen euro’s. De pro forma-berekening houdt geen rekening met het verlies van de fbi-status.

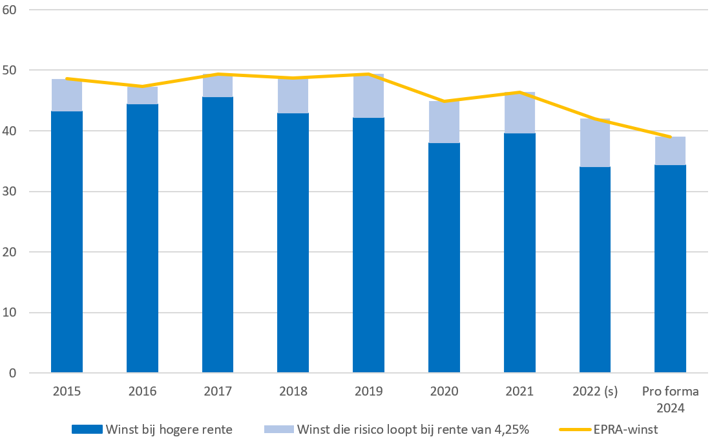

We hebben ook uitgerekend wat NSI aan extra rentelasten zou hebben betaald vanaf 2015 als de rente toen ook al 4,25 procent bedroeg (verschil zit in de lichtblauwe staven in de grafiek). Het gaat om serieuze bedragen.

NSI verwacht voor dit jaar een winst van 42 miljoen euro en dan zou de extra rente-aanslag van 8 miljoen euro (bij een rente van 4,25 procent) een hap van bijna een vijfde uit de winst nemen. Dat kan ook de dividenduitkering raken.

Winst NSI loopt risico bij een stijgende rente

Bron: Bloomberg, berekeningen VEB. Bedragen in miljoenen euro’s. De winst betreft het EPRA-resultaat. ‘Pro forma 2024’ gaat uit van een rentelast van 3 procent van de schuld.

Op basis van het dividendbeleid van NSI – een uitkering van 75 tot 100 procent van de winst – zou de uitkering in het hogere rente-scenario uitkomen op 1,30 tot 1,73 per aandeel. Dat is een flinke klap ten opzichte van het dividend van 2,16 euro per aandeel over het boekjaar 2021. Let wel, deze berekening is gebaseerd op de door NSI verwachte winst in 2022 en rentelasten in de verre toekomst. Beide variabelen kunnen – in positieve of negatieve zin – anders uitpakken.

De uitgangspositie van NSI lijkt overigens nog relatief gunstig, omdat de schuld betrekkelijk laag is. Eind 2014 was de schuld meer dan dubbel zo hoog. Ook hebben andere vastgoedfondsen relatief hogere schulden dan NSI.

3: Projecten vallen duurder uit

NSI vermeldt graag dat het meer is dan een verhuurder van kantoren. Het wil waarde toevoegen met projectontwikkeling, een tak waarin het op dit moment drie grote projecten heeft lopen.

Een daarvan is Well House, een te bouwen kantoor aan de Zuidas in Amsterdam dat eerder dit jaar nog een totaalbudget van 130 miljoen euro had.

De andere twee projecten zijn uitbreidingen en verbouwingen van bestaande kantoren in Amsterdam en hebben een budget van opgeteld ruim 300 miljoen euro. De drie bouwprojecten zouden over twee tot drie jaar afgerond moeten zijn, waarbij het zwaartepunt van de investeringen in 2023 en 2024 ligt.

Maar door de inflatie in de bouw wordt de projectmanagement-tak hard geraakt. NSI laat in de trading update weten dat de offerte die het ontving van de aannemer voor het Well House-project boven het budget lag, door ‘hoge volatiliteit in de markt voor bouwmaterialen’. Voor de duidelijkheid: we hebben het hier over het budget dat eerder dit jaar al werd verhoogd met 9 procent.

NSI geeft aan dat het ‘de komende maanden zal gebruiken om meer comfort te krijgen over de mogelijke winstmarge op dit project’. Hierbij is overigens positief nieuws dat NSI meent dat de ‘huuraannames voor dit project er steeds conservatiever uitzien in vergelijking met recente huren in de markt’.

Hoe pijnlijk ook, als de rendementssommetjes niet meer kloppen, zal NSI de stekker uit dit project moeten trekken.

Extra balansrisico

Het doorzetten van de drie bouwprojecten zorgt voor extra druk op de balans, doordat schulden zullen oplopen. In de aandeelhoudersvergadering van dit jaar gaf het bestuur al toe dat de schuldgraad (nu 28 procent) door de investeringen tijdelijk boven de maximale doelstelling van 40 procent zou kunnen uitkomen.

Een risico is dat de rente – als deze op het niveau van 4,25 procent blijft of zelfs hoger wordt – straks de volledige netto huuropbrengst van de nieuwe kantoren opslokt. De huidige portefeuille van NSI in Amsterdam had medio 2022 een huurrendement van 3,8 procent. NSI zou dus verlieslatend zijn als het de huidige portefeuille 100 procent met schuld had gefinancierd. Dat geeft te denken hoe dat zit bij de nieuwbouwprojecten.

NSI maakt niet bekend wat het precies denkt te verdienen aan de projecten, maar de opgelopen rente is fnuikend voor de uiteindelijke jaarlijkse netto-opbrengst. Het legt nog meer druk op het bedrijf om te zorgen voor een vlekkeloze uitvoering, en bijvoorbeeld risico’s af te dekken door nu al huurders te vinden die bereid zijn de hoofdprijs te betalen.