Hoe kan het toch dat al die ronkende economische voorspellingen van de centrale bankiers er niet op wezen dat de inflatie zo hoog en zo hardnekkig zou worden? Een ontluisterende blik onder de motorkap van de door de ECB gebruikte cijfers en modellen.

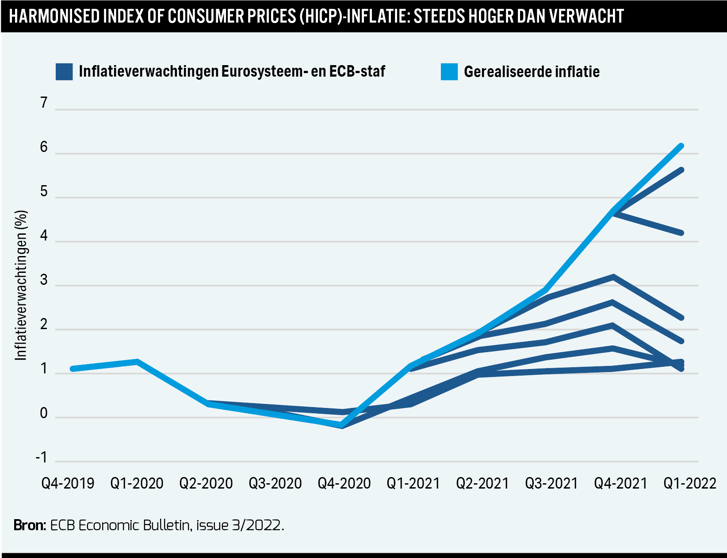

De rechtervleugel van een vogel, daar lijkt de grafiek die de werkelijke inflatie en voorspellingen van de centrale banken zoals de Europese Centrale Bank (ECB) weergeeft, nog het meest op. De werkelijke inflatie is de stam van de vleugel, met de voorspelde geldontwaarding als veren.

De grafiek geeft in één oogopslag weer dat de inflatieramingen er keer op keer naast zaten en dat de bank de inflatie onderschat heeft. Het is geen ECB-euvel, alle centrale banken hebben er last van.

Ronkende modellen

In 2008 vroeg de onlangs overleden Britse koningin Elizabeth II aan enkele economen van de London School of Economics hoe het toch kon dat hun modellen de crisis niet hadden voorspeld. De aanwezigen moesten het antwoord schuldig blijven. Bijna vijftien jaar later kunnen we die vraag herformuleren: waarom hebben al die ronkende modellen van de centrale bankiers er niet op gewezen dat de inflatie ongewenst en langdurig hoog zal worden?

Natuurlijk is het beroerde voorspellend vermogen van de centrale banken te begrijpen. Geen enkel model kon de Russische inval in Oekraïne voorspellen. En de oorlog is een belangrijke oorzaak voor de hoge inflatie in Europa en de VS.

Energiefutures

De oorlog in Oekraïne heeft de prijzen van olie en gas opgedreven. Voordat de centrale banken hun economische modellen aanzwengelen, voeren ze die modellen met data. Data zoals de toekomstige energieprijzen. Geen centrale bankier echter die de toekomstige olieprijs zelf probeert te voorspellen. Wat het model ingevoerd krijgt, zijn de prijzen die afgeleid worden van de futures-prijzen op de financiële markten. Daar is veel voor te zeggen. Futures-prijzen zijn de uitkomst van de collectieve wijsheid en inschatting van de marktdeelnemers, en die is doorgaans beter dan de inschatting van één persoon. Wanneer een oorlog de markt verstoort, worden de uitkomsten van de economische modellen echter nutteloos.

Maar het bovenstaande verklaart níet waarom de centrale banken de inflatie-ontwikkelingen vóór de oorlog in Oekraïne ook al, vaak grof, onderschatten. De ECB raamde bijvoorbeeld in december 2020 dat de prijzen in de eurozone in 2021 met 1,1 procent zouden stijgen. In werkelijkheid klommen de prijzen in dat jaar met 2,6 procent, meer dan het dubbele! Voor een verklaring voor die beroerde voorspellingen moeten we onder de motorkap van de gebruikte economische modellen kijken. Wat daar te zien is, zal voor velen grenzen aan het bizarre.

Almachtige bankiers

Zogeheten econometrische modellen zijn dé werkpaarden van instellingen zoals centrale banken. Om ervoor te zorgen dat die modellen een beetje werken, worden er allerlei aannames gemaakt en worden ook zaken genegeerd. Zo wordt aangenomen dat alle deelnemers in het economische verkeer altijd beschikken over alle informatie, rationeel handelen en exact weten hoe de economie werkt. Op die manier zorgen de modellen voor schijnzekerheid én een beeld van centrale bankiers die alles kunnen (bij)sturen.

In de praktijk weten we lang niet altijd alles en doen we vaak dingen op emotie. En onverwachte gebeurtenissen, denk bijvoorbeeld aan de oorlog in Oekraïne, heten niet voor niets ‘onverwacht’.

Wat de modellen bovendien impliceren, is dat de economie een vrij eenvoudig, voorspelbaar mechanisme is. In werkelijkheid is het echter een zeer complex geheel met verbanden tussen verschillende onderdelen die op een nauwelijks voorspelbare wijze veranderen – vaak door het gevoerde beleid zelf.

Alsof het bovenstaande niet voldoende is om niet verbaasd te zijn over het beroerde trackrecord van inflatievoorspellingen, komt daar nog bij dat in de gebruikte modellen de factoren geld, kredietverlening en de financiële sector in het algemeen niet of nauwelijks voorkomen.

Fabeltjeswereld

Bij centrale bankiers ontstond in de loop der tijd bovendien de overtuiging dat een lage inflatie voldoende is om voor stabiliteit in de economie te zorgen. En de inflatie wás laag, vooral als gevolg van technologische vooruitgang en globalisering. Dat zorgde voor het idee dat de toename van de geldhoeveelheid er niet toe doet, omdat de link tussen de toename van de geldhoeveelheid en inflatie een relikwie uit het verleden zou zijn.

Aangezien in de afgelopen decennia het bestuderen van de economische historie zo goed als volkomen verdween uit de studie economie, raakte de les dat te veel geld in omloop altijd vroeg of laat tot ongewenste effecten leidt, in de vergetelheid. De afwezigheid van de factor geld in de economische modellen komt daar nog bij.

Het antwoord op de vraag van wijlen de Britse koningin luidt dan ook dat het economengilde een en ander niet zag aankomen, doordat ze in een soort fabeltjeswereld leven waarin modellen vaker wel dan niet mooi weer voorspellen. En als ze al slecht weer voorspellen, dan kunnen centrale bankiers door het draaien aan een paar knoppen voor mooi weer zórgen.

Oktober

Over geschiedenis gesproken: onder beleggers heeft de maand oktober het imago van een slechte beursmaand. Dat komt doordat enkele van de meest verschrikkelijke koersdalingen ooit, zoals in 1929 en 1987, in oktober plaatsvonden. Een klein detail: bewijs ontbreekt.

Cijfers laten zien dat oktober vaak juist een maand is waarin een bearmarkt eindigt. Dat het tevens een maand is waarin de volatiliteit hoog is, onderstreept dat; vaak is hoge volatiliteit kenmerkend voor de afsluiting van een turbulente periode.

Een bodem van de markt voorspellen is onmogelijk. Maar vooruitkijkend op 2023 met die oktober-wetenschap in het achterhoofd, zou het me niet verbazen als oktober 2022 achteraf bestempeld wordt als de maand waarin de bodem werd bereikt en die vervolgens een goed moment bleek om een beleggingsportefeuille aan te vullen dan wel op te bouwen met de lange termijn voor ogen.

Edin Mujagic is macro-econoom, gespecialiseerd in het beleid van de centrale banken, en hoofdeconoom van OHV Vermogensbeheer.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |