ASML kondigde recent aan voor 12 miljard euro eigen aandelen in te kopen. Dat staat niet op zichzelf: Nederlandse beursfondsen kochten dit jaar al massaal aandelen in. Dankzij de malaise op de financiële markten kunnen zij hiermee overtollig geld effectiever inzetten. Maar wat levert dit de zittenblijvende aandeelhouders precies op? Het hoe en waarom van aandeleninkoop uitgelegd.

Beleggen is weer spannend in beursjaar 2022. De toegenomen spanningen op het geopolitieke front, gierende inflatie en druk op het besteedbaar inkomen van consumenten missen hun uitwerking niet. Ook het beleggersvertrouwen is hierdoor aangetast.

Van gezucht en gekreun zal op Farnam Street in Omaha Nebraska geen sprake zijn. Warren Buffett houdt hier op twee verdiepingen van een kantoorkolos zijn investeringen van honderden miljarden dollars in bedrijven als Apple, Bank of America en oliemaatschappij Chevron nauwlettend in de gaten.

Veel van deze bedrijven zijn fervente aandeleninkopers. Het idee dat lagere koersen voor deze bedrijven een zegen kunnen zijn, werd door de inmiddels 92-jarige belegger uitgewerkt in zijn jaarlijkse brief aan aandeelhouders uit 2011. Buffett hoopt op twee dingen als hij investeert in bedrijven die aandelen inkopen. Die laten zich samenvatten als: de winst moet omhoog en de beurskoers omlaag.

Nederland

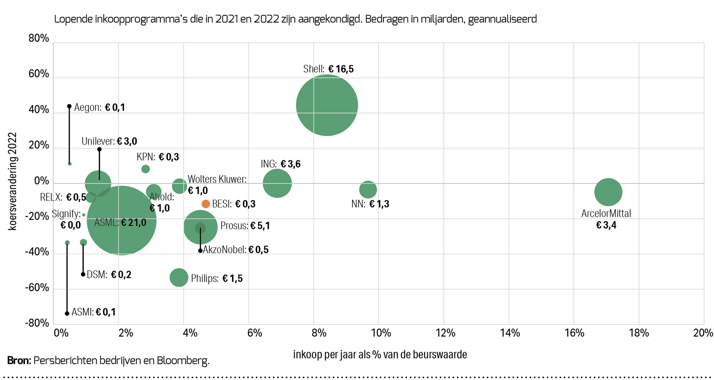

Het maakt de Nederlandse beurs een interessant jachtterrein voor Buffett. In Nederland wordt het inkopen van aandelen een steeds populairder instrument om kapitaal te retourneren aan aandeelhouders. Uit een inventarisatie van de VEB blijkt dat AEX-bedrijven in 2021 voor 27 miljard euro aan eigen aandelen inkochten. Dat is niet alleen het hoogste bedrag ooit; het is ook veel meer dan de opgetelde dividenden van 21 miljard euro.

Het aantal aangekondigde inkoopprogramma’s voor de komende jaren – waarvan al een deel is afgerond – telt op tot maar liefst 59 miljard euro. Door de fors gedaalde koersen kunnen de bedrijven voor hetzelfde geld nu veel meer aandelen opkopen. De zittenblijvers, beleggers die niet verkopen, krijgen zo een groter aandeel in de winsten die de onderneming maakt.

| Inkopen tegen lagere koersen in beeld |

|

- In de grafiek is in beeld gebracht wat de omvang is van lopende inkoopprogramma’s: hoe dikker de bol, hoe groter het bedrag. Vervolgens is aan de x-as af te lezen hoeveel procent van de aandelen zal worden ingekocht (inkoopprogramma gedeeld door beurswaarde). De y-as geeft het rendement op het aandeel weer sinds begin dit jaar. |

De casus ASML

Om een inschatting te maken wat inkopen precies opleveren, werpen we een blik op ASML. De chipmachinefabrikant kondigde tijdens de strategiedag in november een inkoopprogramma van 12 miljard euro aan, dat loopt tot eind 2025. Een vorig jaar aangekondigd inkoopprogramma van 9 miljard euro is nog maar net afgerond.

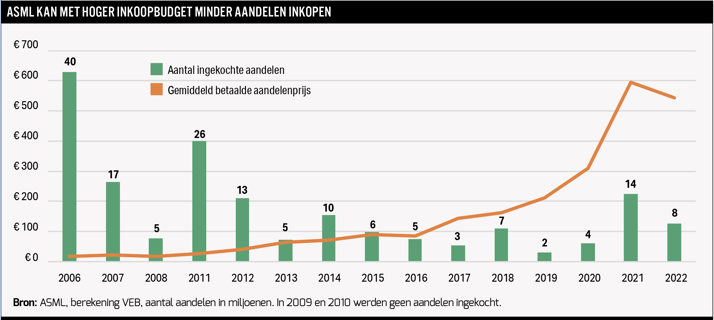

ASML kocht het afgelopen jaar voor 4,4 miljard euro aandelen in tegen gemiddeld 545 euro per stuk. Dat was een stevig bedrag, maar door de relatief hoge beurskoers was het aantal aandelen (8 miljoen) dat het bedrijf kon inkopen, in historisch perspectief bescheiden.

Zo kocht ASML alleen al in 2012 bijna het dubbele aantal in. Toen noteerde ASML echter gemiddeld op 40 euro per aandeel; daarmee kostte de aandeleninkoop slechts iets meer dan een half miljard euro.

De fors gestegen beurskoers over de periode 2006-2021 is de belangrijkste oorzaak van het feit dat minder aandelen werden ingekocht.

Twee scenario’s

ASML blijft in de komende jaren naar verwachting een cashmachine, en zal nog voor tientallen miljarden euro’s aandelen inkopen. Het succes van het programma hangt grotendeels af van de koers waartegen de stukken worden verkregen.

We kunnen dit het beste illustreren aan de hand van twee scenario’s, waarin we ervan uitgaan dat ASML de komende vijf jaar voor 20 miljard euro aandelen inkoopt (uitgaande van de huidige 4 miljard euro per jaar). In scenario ‘goedkoop’ koopt ASML de aandelen tegen 250 euro per stuk, in het ‘duurkoop’-scenario ligt de inkoopprijs op 750 euro, dichtbij de recordkoers van oktober vorig jaar. In het eerste scenario neemt het aantal uitstaande aandelen met ongeveer 20 procent af. Bij het duurkoop-scenario vermindert het aantal aandelen met rond de 7 procent.

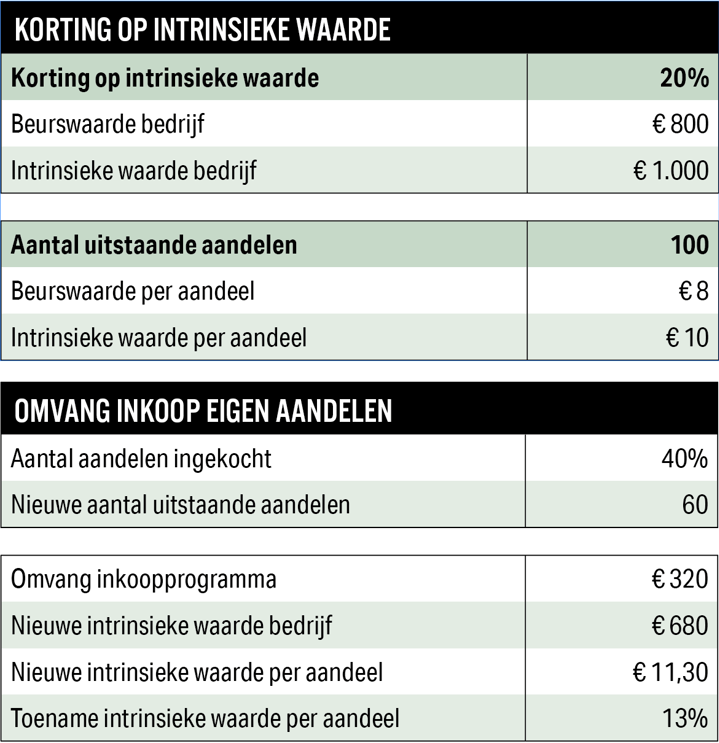

Vanzelfsprekend geldt: hoe meer aandelen bij hetzelfde bedrag worden ingekocht, hoe beter. Of de inkopen ook aandeelhouderswaarde creëren, is afhankelijk van de prijs die het bedrijf betaalt. De crux is dat die prijs lager ligt dan de zogenoemde intrinsieke waarde. Dit is de waarde van alle verwachte toekomstige kasstromen teruggerekend naar vandaag. Als meer wordt betaald voor een aandeel dan wat het fundamenteel waard is, dan wordt met een inkoop waarde vernietigd.

De hamvraag is: wat is de intrinsieke waarde van ASML? Laten we voor deze exercitie uitgaan van de gemiddelde schatting van twaalf analisten die het aandeel volgen en na de strategiedag met een update zijn gekomen. Hun gemiddelde koersdoel is circa 696 euro. Met dat uitgangspunt handelt het aandeel ASML op de beurs tegen een korting van ongeveer 20 procent.

Wordt bij de huidige koers (555 euro op moment van schrijven) ingekocht door ASML, dan kan 9 procent van de aandelen worden ingekocht en levert dat iedere aandeelhouder 14 euro extra op (het verschil tussen de intrinsieke waarde en de beurskoers maal het aantal ingekochte aandelen, gedeeld door het nieuwe aantal uitstaande aandelen). Dat is een bescheiden plusje, omdat de inkoopkoers relatief dicht bij de intrinsieke waarde ligt. Dat loopt al op tot 50 euro als de koers zakt tot 375 euro (het dieptepunt dit jaar).

Bij een inkoopprijs van 250 euro gaat het zelfs om een waardetoename per aandeel van 113 euro. Koopt ASML echter in boven de intrinsieke waarde, dan daalt weliswaar het aantal uitstaande aandelen, maar verliezen aandeelhouders waarde. Bij 750 euro (uitgaande van de intrinsieke waarde van 696 euro) gaat het om 4 euro per aandeelhouder. ASML-beleggers die niet om dagkoersen geven, moeten vooral hopen dat de koersen de komende tijd verder wegzakken. Voorwaarde is natuurlijk wel dat de toekomstige winsten van het bedrijf op peil blijven.

De casus ASML staat niet op zichzelf. De koersdoelen van analisten liggen voor de meeste bedrijven (fors) hoger dan de beurskoers. Hoewel analisten notoir optimistisch zijn, lijkt na de slechte beursmaanden de uitgangspositie om een inkoopprogramma te starten relatief gunstig.

Vraag en antwoord over aandeleninkopen

1. Het inkopen van aandelen is niet onomstreden. Het verwijt dat soms gemaakt wordt, is dat een bedrijf beter kapitaal kan investeren in de toekomst. Is dat terecht?

Een bedrijf kan een overschot aan contanten gebruiken om te investeren in bijvoorbeeld fabrieken, onderzoek of een overname. Maar als het verwachte rendement op deze investeringen onder de horde ligt die beleggers minimaal eisen, is dit niet verstandig. Het risico is groot dat dan waarde wordt vernietigd. Een alternatief is kapitaal retourneren aan beleggers, bijvoorbeeld via aandeleninkopen.

Idealiter zouden bestuurders de mogelijkheden om overtollig kapitaal uit te geven – inclusief aandeleninkopen dus – rangschikken van hoog naar laag en de beste optie kiezen. Voor beursfondsen die onder de intrinsieke waarde handelen, zou een aandeleninkoop hoog op het lijstje moeten staan.

Shell is een bedrijf dat mogelijk in deze categorie valt. Het concern verdient nu tientallen miljarden door de hoge olie- en gasprijzen, maar investeringsmogelijkheden zijn beperkt. Fossiel wordt afgebouwd, en het aanbod aan groene projecten met een attractieve risico-rendementsverhouding is schaars. Ook heeft het concern inmiddels een sterke balans en lijkt de waardering van de aandelen laag (ondernemingswaarde/ebitda van rond de 3).

2. Schaden bedrijven hun aandeelhouders als ze aandelen te duur terugkopen?

Absoluut. Een bedrijf dat eigen aandelen koopt boven de intrinsieke waarde, hevelt in feite rendement over van langetermijn- naar kortetermijnaandeelhouders.

Een analyse van inkopen over de laatste twintig jaar laat zien dat AEX-bedrijven vaak procyclisch te werk gaan. Als ondernemingen lekker draaien en de kassen uitpuilen, dan wordt tegen recordbedragen ingekocht. Het probleem: dit optimisme is gereflecteerd in hoge koersen waardoor de kans op waardevernietiging groot is.

In tijden van lage koersen, zoals in de jaren na de dotcom-bubbel (2002 en 2003), kredietcrisis (2009 en 2010) en coronacrisis (2020), werden nauwelijks aandelen ingekocht. Bedrijven in Nederland hebben daarom een slechte reputatie als het gaat om terugkopen van aandelen.

3. In hoeverre zijn dividend en aandeleninkoop vergelijkbaar?

Het verschil tussen dividend en inkopen zit vooral in het signaal dat wordt afgegeven. Een dividendverhoging schept verwachtingen bij beleggers en veel fondsen richten zich specifiek op dividendaandelen. Dit kan daarom zorgen voor een koersimpuls. Een dividendverlaging is moeilijk te verkopen en schaadt de reputatie van een bedrijf.

Toch zijn aandeleninkopen inwisselbaar met dividenduitkeringen; bij allebei vloeit kapitaal naar beleggers. Maar ze zijn niet identiek; dat is alleen het geval als aandelen precies tegen intrinsieke waarde worden opgekocht en er geen belastingen en transactiekosten zijn. Het aandelenrendement zal dan precies hetzelfde zijn.

In de praktijk gaan deze aannames niet op. Beleggers betalen dividendbelasting, herinvesteren zelden het dividend en bedrijven kopen vaak eigen aandelen in boven de intrinsieke waarde.

| Turbulentie op financiële markten geen bedreiging voor lopende fusies en overnames |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |