De Nederlandse beleggingsmarkt blijft in trek voor nieuwe brokers. Hoewel al een aantal partijen concurreert om de transacties van beleggers in Nederland, zien twee nieuwe spelers toch nog kansen. Het gaat om de Duitse brokers Trade Republic en Scalable Capital. Maar deze partijen maken gebruik van alternatieve handelsplatforms, waar beleggers qua prijs slechter uit kunnen zijn. Hoe zit dit precies?

Sinds september is Scalable Capital ook in Nederland actief. De partij biedt vermogensbeheer, maar voor Nederlandse klanten alleen bemiddeling via execution-only: Scalable Broker. Trade Republic biedt sinds december vorig jaar diensten aan Nederlandse beleggers aan. Beide brokers laten een belangrijk aspect op het gebied van beleggersbescherming liggen. Zo vallen ze niet onder direct Nederlands toezicht van de AFM en zijn ze ook niet bindend aangesloten bij het Kifid. Voor geschillen en het melden van misstanden moeten beleggers naar Duitsland.

PFOF

Trade Republic en Scalable Capital zijn aan te duiden als neobrokers. Zij willen beleggen toegankelijk maken en spreken vaak een jong publiek aan. Een Nederlands voorbeeld hiervan is Bux Zero. De Duitse toezichthouder BaFin publiceerde vorig jaar een lijstje met enkele kenmerken van neobrokers. Vooral opvallend daarin is het volgende punt:

Vergeleken met gevestigde brokers, bieden ze slechts een paar handelsplaatsen. Soms is de handel zelfs op maar één platform mogelijk.

Dit is het geval voor Scalable Broker en Trade Republic. Scalable biedt handel aan via de Duitse beurs Xetra in Frankfurt en het alternatieve handelsplatform gettex. Bij Trade Republic gaan alle orders naar Lang & Schwarz (L&S) Exchange. Op gettex en L&S Exchange zijn marketmakers actief, die het alleenrecht hebben om de orders uit te voeren. De brokers kunnen daarvoor een vergoeding ontvangen. Dat staat ook bekend als payment for orderflow, kortweg PFOF. Het doorverkopen van orderafhandeling is omstreden, vanwege de verkeerde prikkels die dit veroorzaakt. PFOF is in Nederland verboden, en toezichthouder AFM pleit al langer voor een verbod in de gehele Europese Unie.

De VEB vindt dat het doorverkopen van orders in strijd is met MiFID II-regelgeving en is voorstander van een algeheel verbod op PFOF. Het ontvangen van betalingen van andere partijen dan de belegger zorgt voor belangenverstrengeling, waarbij brokers verleid worden om orderafhandeling over te laten aan de meestbiedende partij (die niet altijd de gunstigste koers voor de belegger biedt). Dat kan in strijd zijn met de Europese best execution-verplichting. Orders moeten zo goed mogelijk worden afgehandeld. Op de alternatieve platforms krijgen beleggers echter vaak geen uitvoering tegen de beste prijs, zo blijkt ook uit ons onderzoek.

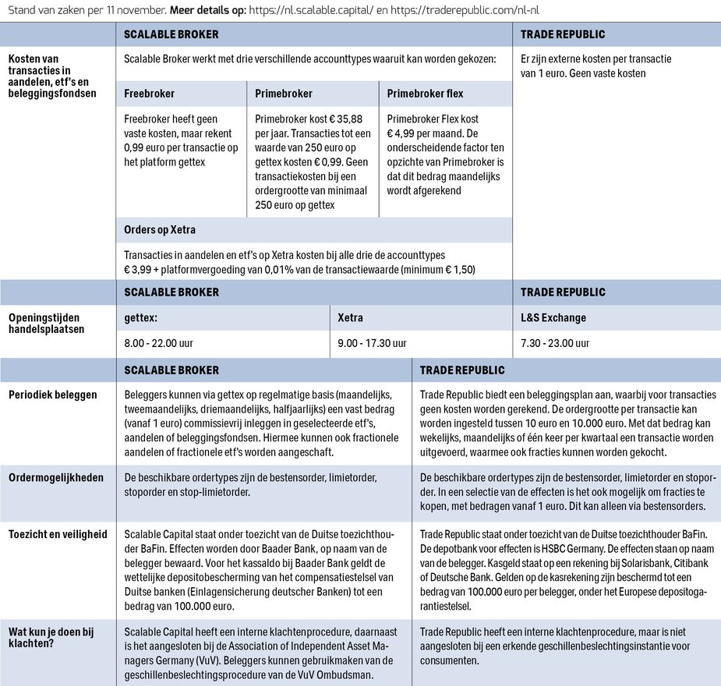

| De kosten en kernmerken van de Duitse Neobrokers |

|

Scalable Broker heeft een wereldwijd assortiment van meer dan 7.000 aandelen,1.800 etf’s en 2.000 fondsen. Veel daarvan zijn alleen op gettex te koop.Ook kunnen cryptoproducten worden verhandeld. Dit werkt via exchange traded products (ETP’s), waarbij de uitgevende instelling van de ETP de crypto’s koopt. Beleggers kopen obligaties aan toonder van de uitgevende instelling van die ETP en verkrijgen daarmee een vordering op die uitgevende instelling. Naast het grote prijsrisico van crypto’s, komt hier dus ook nog een tegenpartijrisico bij. Trade Republic biedt beleggen in aandelen en etf’s aan op de Lang & Schwarz Exchange, bestaande uit 10.100 verschillende effecten. |

Doorverkopen van orders

Veel neobrokers schermen met lage transactiekosten. Een belangrijke verklaring hiervoor betreft de relatie met de alternatieve handelsplatforms en de daar actieve marketmakers. Marketmakers verdienen hun geld door een deel van het verschil in koop- en verkoopprijzen als eigen opbrengsten te realiseren. Orders die via een broker binnenkomen, zijn dus geld waard, en daarvoor zijn zij bereid te betalen.

Scalable Capital en Trade Republic kunnen allebei vergoedingen van handelspartners ontvangen. Wij vroegen de brokers of zij voor orders van Nederlandse beleggers betalingen van marketmakers ontvangen. Daarop antwoordden zij bevestigend. De brokers werken onder een Europees paspoort in Nederland en vallen daardoor naar eigen zeggen onder Duitse en Europese regelgeving. Hoewel er geen EU-breed PFOF-verbod is, zouden brokers die hun marketinguitlatingen en dienstverlening specifiek richten op Nederlandse beleggers ook onder het hier geldende verbod moeten vallen.

Door de verstrengeling met de handelsplatforms waar orders worden uitgevoerd, kunnen de neobrokers verlengde handelstijden bieden. De marketmakers op de PFOF-platforms geven ook prijzen af wanneer de reguliere beurzen gesloten zijn. Dat geldt ook voor Tradegate, een platform waar onder meer via brokers DeGiro en LYNX handel mogelijk is. De orderuitvoering op Tradegate nemen wij daarom eveneens onder de loep.

Orderuitvoering

Hoe zijn beleggers af als zij orders plaatsen via gettex, L&S Exchange of Tradegate? Daarvoor moet gekeken worden naar twee belangrijke kenmerken.

1. De bied-laatspreads: het verschil tussen de koers waartegen je als belegger kunt kopen (laatkoers) en verkopen (biedkoers).

Een hogere spread betekent een grotere impliciete kostenpost voor beleggers. Het is verstandig om de bied- en laatkoers tussen verschillende handelsplaatsen te vergelijken en daarbij vooral de hoofdbeurs als referentie te nemen. Voor Nederlandse aandelen is dat bijvoorbeeld Euronext. Het is waarschijnlijk dat de spreads, zeker bij minder verhandelde aandelen, op de alternatieve handelsplatforms minder gunstig zijn dan op de hoofdbeurzen.

2. De diepte van het orderboek.

Euronext heeft een centraal orderboek, en hetzelfde geldt voor andere officiële beurzen. Daarin is de beste bied- en laatkoers te zien, inclusief gevraagde of geboden volumes. Maar daaronder is er ook inzicht in de diepte van het orderboek – een overzicht van de ingelegde orders voor het betreffende aandeel. Die informatie mist op gettex, L&S Exchange en Tradegate. Alle drie de platforms tonen uitsluitend de ‘beste’ bied- en laatkoers, dus de laagste koopprijs en de hoogste verkoopprijs. Op L&S Exchange en Tradegate is weergegeven hoeveel aandelen beschikbaar zijn of gevraagd worden bij die koersen, bij gettex is zelfs dat niet inzichtelijk. Ook de limietorders van beleggers zijn niet openbaar, zodat er voor de koersvorming belangrijke informatie verloren gaat.

AFM

Er zijn verschillende onderzoeken gedaan naar de kwaliteit van de orderuitvoering van neobrokers en de bijbehorende handelsplatforms. Zo heeft de AFM dit jaar onderzoek gedaan naar de uitvoering van orders op twee PFOF-handelsplatforms: Assessing the quality of executions on trading venues.

Kort gezegd werden transacties in Nederlandse aandelen op PFOF-handelsplatforms vergeleken met de transacties die op tien andere handelsplaatsen werden gedaan binnen dezelfde seconde.

Op de twee onderzochte PFOF-platforms waren de transacties in het merendeel van de gevallen – 68 tot 83 procent – slechter geprijsd dan op de relevante referentiemarkten.

Ook de Duitse toezichthouder BaFin onderzocht orders in Duitse aandelen op vier PFOF-platforms, waaronder Tradegate, gettex en L&S Exchange. Het beeld is minder negatief dan bij de Nederlandse aandelen, wat te verwachten is voor deze Duitse platforms die veelal de beurs van Frankfurt gebruiken als referentie. Evengoed blijkt dat gemiddeld genomen alleen kleinere orders een gunstige uitvoering opleveren op de alternatieve platforms.

De twee onderzoeken van de toezichthouders maken vooral duidelijk dat het heel erg uitmaakt in welk aandeel een belegger handelt en met welk bedrag.

Hoofdbeurs

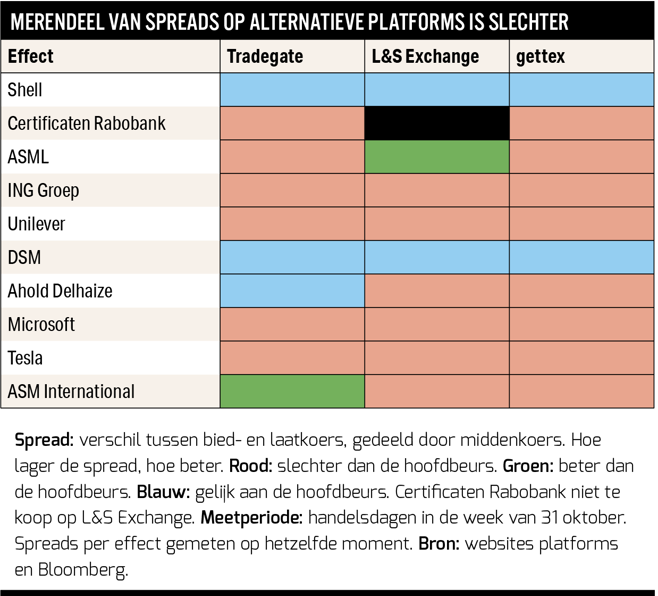

Om een beeld te geven van de dagelijkse praktijk voor een Nederlandse belegger, heeft de VEB in een eigen onderzoek steekproeven genomen van de spreads voor enkele grote aandelen op de besproken handelsplatforms en de hoofdbeurs. De hierboven genoemde onderzoeken vergelijken de PFOF-platforms expliciet met prijzen op de hoofdbeurs in dezelfde seconde, dus tijdens reguliere handelstijden. In dit onderzoek kijken wij ook naar spreads na de reguliere openingstijden van de hoofdbeurzen.

De tabel hierboven zet de spreads op de alternatieve platforms af tegen de spread op de hoofdbeurs, voor de top tien beleggingen van Nederlandse particulieren in individuele aandelen/certificaten volgens data van DNB. De spreads zijn bijna altijd gelijk aan of slechter dan die op de hoofdbeurs, met uitzondering van één aandeel op Tradegate en één aandeel op L&S Exchange.

We zien dus dat de bied-laatspreads in veruit de meeste gevallen slechter zijn op de alternatieve platforms. Een tweede meetmoment in de week van 7 november levert een vergelijkbaar beeld op.

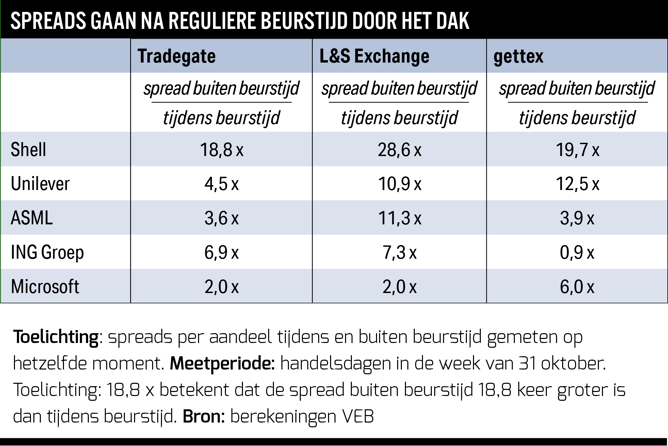

Maar wanneer de hoofdbeurs gesloten is en de marketmakers van de alternatieve platforms geen referentiekoersen meer hebben, lopen sommige spreads pas echt op. Dat is duidelijk voor de vier Nederlandse aandelen en het Amerikaanse aandeel waar Nederlandse particulieren het grootst in belegd zijn. De meeste spreads verdubbelen minimaal, die voor het aandeel Shell op L&S Exchange gaat zelfs 28 keer over de kop. Buiten beurstijd worden deze impliciete kosten dus nog hoger, terwijl de spreads voor deze aandelen tijdens beurstijden ook al merendeels slechter waren dan op de hoofdbeurs.

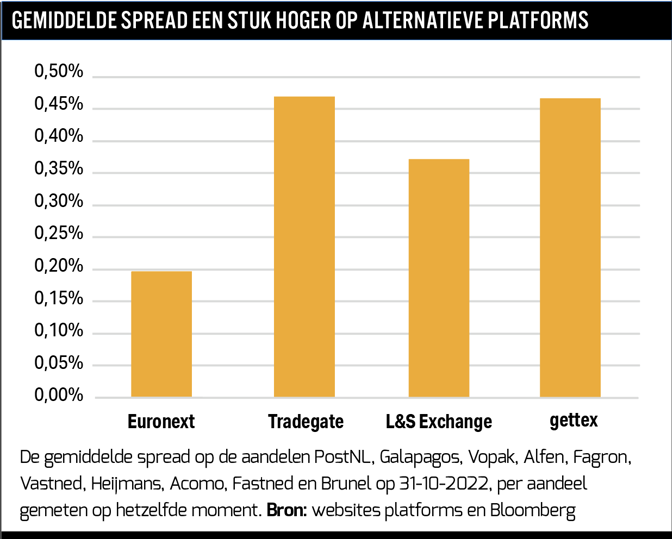

Belegger in kleinere bedrijven

Hoe is een belegger uit die handelt in vijf middelgrote en kleine Nederlandse beursbedrijven? Daarvoor berekenen we de gemiddelde spread op een steekproef van vijf AMX- en vijf AScX-aandelen. Op L&S Exchange is deze 88 procent hoger dan op hoofdbeurs Euronext. De spreads op Tradegate en gettex zijn zelfs meer dan dubbel zo groot. De impliciete transactiekosten vallen hierdoor bij een gelijkgewogen belegging van 10.000 euro in deze aandelen op Tradegate 27,15 euro hoger uit, op L&S Exchange 17,42 euro en op gettex 26,85 euro.

Transparantie ontbreekt

Naast de hogere spreads die direct waarneembaar zijn, moet een belegger op de drie PFOF-platforms er ook rekening mee houden dat een grotere transactie tegen steeds ongunstigere prijzen kan worden uitgevoerd. Er is geen transparantie in de diepte van het orderboek; de marketmaker kan bij een order die het direct beschikbare volume overstijgt, in principe zelf de koers bepalen voor de rest van de aandelen. Vooral bij bestens-orders is dit een risico.

Te veel handelen is nooit verstandig, maar zeker niet bij hoge spreads. Die hakken steeds een stukje van je inleg af. Wie in één keer een groot bedrag belegt om transactiekosten te besparen, heeft op de alternatieve platforms ook nog eens te maken met een hele onzekere uitvoeringsprijs. Een belegger moet dan ook twee keer nadenken voor hij besluit te handelen bij een van deze neobrokers.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |