Beurzen vonden in de laatste maanden de weg weer omhoog omdat beleggers denken dat de ergste pijn van een hogere rente achter de rug is. Dat zou weleens te optimistisch kunnen zijn omdat de Amerikaanse Centrale Bank stug blijft aangeven dat de rente voorlopig niet omlaag gaat. Hebben beleggers of de Fed gelijk?

“De rente is voor de waarde van beleggingen wat de zwaartekracht is voor materie”, zo luidt een beroemde uitspraak van Warren Buffett.

Doordat de afgelopen weken de rente is gezakt, stegen koersen van aandelen en obligaties omdat de waarde van toekomstige dividenden en coupons teruggerekend naar vandaag hoger ligt.

De daling van de marktrente is opvallend, want de Fed verhoogde deze week de verwachting van de rentestanden voor de komende jaren ten opzichte van de outlook van de vorige bijeenkomst in september.

Dit onthult een verschil in visie tussen de Fed en de markt die consequenties kan hebben voor de richting van aandelen in het komende jaar. Wiens visie is correct?

Voortrekkersrol

De centrale bank van de Verenigde Staten, de Federal Reserve (Fed) neemt in de wereld een voortrekkersrol in als het gaat om de stappen waarmee de rente wordt verhoogd om de inflatie te beteugelen.

Woensdag 14 december kondigde de Fed aan de beleidsrente met 0,5 procentpunt te verhogen naar 4,25 tot 4,5 procent.

Het orgaan dat binnen de Fed de rente vaststelt is de FOMC (Federal Open Market Committee), dat bestaat uit de voorzitter Jerome Powell, zes andere bestuursleden, en de 12 regionale Fed gouverneurs. Als het gaat om financiën is de FOMC een van de machtigste organen ter wereld.

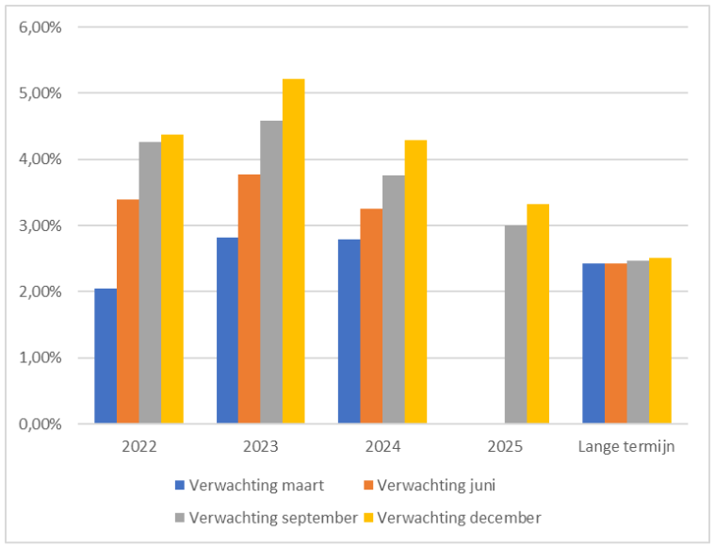

FOMC stelt de renteverwachting steeds opwaarts bij

De FOMC-leden, die dus samen het rentebeleid bepalen, geven om de drie maanden hun inschatting van “gepast monetair beleid”. In praktische zin geeft elk lid aan welk rentepercentage hij of zij verwacht aan het einde van een reeks kalenderjaren. De gemiddelde renteverwachtingen van de laatste vier vergaderingen zijn te zien in de onderstaande grafiek.

FOMC-leden blijven iedere vergadering de renteverwachting verder opschroeven

Bron: Federal Reserve FOMC Summary of Economic Projections

Het is duidelijk dat de FOMC van mening is dat de rente eind volgend jaar iets boven de 5 procent zal pieken om vervolgens met circa 1 procentpunt per jaar te zakken richting het renteniveau van 2,5 procent. Dat is volgens de commissie het rentepercentage dat wenselijk is op de lange termijn als de economische omstandigheden normaliseren. Een rente van 2,5 procent zou impliceren dat de inflatie(verwachting) weer laag en stabiel is en de werkgelegenheid maximaal.

Diezelfde leden geven ook hun verwachtingen van de werkloosheid, economische groei en (kern)inflatie voor de komende jaren. Opvallend is dat ook hun verwachtingen van de werkloosheid en inflatie zijn gestegen. De verwachte werkloosheid voor 2023 is inmiddels meer dan 4,5 procent, terwijl deze in 2022 zo’n 3,7 procent zal bedragen volgens de FOMC. Voor de goede verstaander is de boodschap duidelijk: de FOMC hecht met de stijgende rentedoelstellingen vooral belang aan het terugdringen van de stijgende inflatie(verwachtingen) en neemt daarbij een hogere werkloosheid voor lief.

De grootste angst van voorzitter Jerome Powell is dat de inflatie lang hoog blijft en tussen de oren gaat zitten van consumenten (meer loon) en bedrijven (prijsverhoging van producten) die vervolgens maatregelen zullen treffen die verdere prijsstijgingen zullen aanwakkeren.

Fed versus de markt

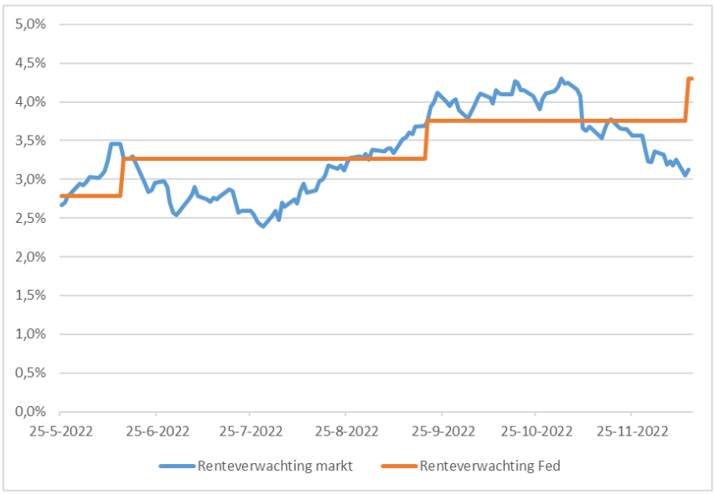

Op de beurs wordt gespeculeerd op toekomstige rentestanden met zogenaamde futures. In december 2023 verwacht de futuresmarkt een rente van 4,4 procent. De verwachting voor 2024 is zelfs nog lager: 3,1 procent.

De onderstaande grafiek laat het verloop van de rentestand van eind 2024 zien die door de futuresmarkt is ingeprijsd.

De renteverwachting voor 2024 van future-handelaren daalt al weken op rij

Bron: December 24 Fed Fund Rate futures, Bloomberg en Federal Reserve.

De Fed schat dat de rente in 2024 ruim 4 procent zal zijn. Er zit dus een gat van een procentpunt tussen wat de markt verwacht en wat de Fed zelf verwacht in 2024.

Plat gezegd heeft de markt weinig geloof in de uitgesproken verwachtingen van de Centrale Bank. Het zijn ook maar woorden. Je kan er – in tegenstelling tot de rentederivaten – niet op handelen.

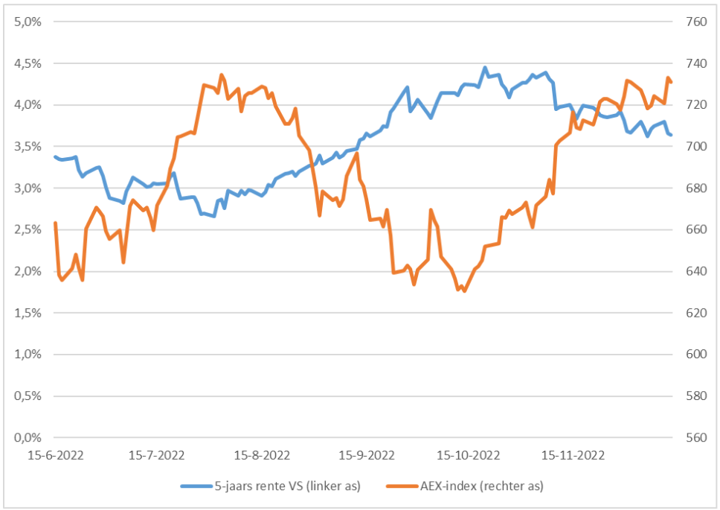

De rentederivaten zijn vooral bepalend voor de richting van de daadwerkelijke rente op Amerikaans staatspapier. Ook in Nederland, zo is af lezen in de onderstaande grafiek die het koersverloop van de AEX naast dat van de Amerikaanse 5-jaars rente laat zien. Het verband tussen die rente en de S&P 500 is nog sterker, maar het principe is helder: een hogere Amerikaanse rente betekent wereldwijd lagere beurskoersen en vice versa.

Lage Amerikaanse rente, hoge AEX-stand en andersom

Bron: Bloomberg

Te optimistisch?

Beurzen vonden dankzij de lage renteverwachtingen dus de weg omhoog. Maar de richting van de renteverwachting van de FOMC in de afgelopen maanden staat daarmee in contrast.

De verwachtingen voor de inflatie en de rente van de FOMC op middellange termijn stijgen keer op keer. Ook gaven 17 van de 19 FOMC-leden in hun driemaandelijkse vragenlijst aan dat ze als risico zien dat de inflatie over de komende jaren hoger zal blijven dan zij nu zelf inschatten. De angst voor structureel hoge inflatie is binnen de speciale Fed-commissie dus veel hoger dan onder beleggers.

Samengevat zijn beleggers optimistischer (lees: verwachten een lagere rente) dan de leden van de Fed die die beleidsrente notabene zelf bepalen. Mocht de Fed gelijk krijgen, dan zullen beurzen waarschijnlijk nog een flinke klap krijgen.

| De koorddansoefening van de Fed |

|

|