Het klimaat voor beleggingen in vastgoed kantelt door de oplopende rente en een dreigende recessie. Dat geldt ook – of misschien wel juist – voor de niet-beursgenoteerde proposities. Welke tien valkuilen moet een belegger zien te vermijden?

Het was altijd al opletten geblazen met niet-beursgenoteerde beleggingen. De kosten zijn vaak hoog, de spreiding is beperkt en niet zelden vallen de investeringen buiten het toezicht van de AFM.

Maar door de opgelopen rente en een dreigende recessie verliezen ze verder aan attractiviteit. Recent kwamen bovendien twee grote Amerikaanse vastgoedfondsen in de problemen doordat veel participanten tegelijk hun geld opeisten en er onvoldoende geld was om iedereen uit te kopen.

Om beleggers wegwijs te maken, hebben wij tien zaken op een rijtje gezet waar zij op moeten letten wanneer zij overwegen geld te investeren in niet-beursgenoteerde vastgoedproposities.

1. Hoge in- en uitstapkosten

Wie in of uit een niet-beursgenoteerde belegging stapt, gaat onvermijdelijk langs de kassa. Het betreft al gauw een provisie van enkele procenten over de inleg. Die wordt afgeroomd door het fonds en gebruikt voor bijvoorbeeld marketingactiviteiten.

De verschillen zijn groot, al is een provisie van 3 tot 5 procent gebruikelijk. Sommige fondsen maken het heel bont. Zo is Corum Origin, dat ruim twee miljard euro in Europese kantoren en winkelvastgoed belegt, een uitschieter met instapkosten van 12 procent van de inleg. Andere aanbieders rekenen kosten bij het uitstappen, wat een extra barrière creëert om waardepapier te verkopen. Woned van Hanzevast rekent bijvoorbeeld 3 procent uitstapkosten, maar geen instapkosten.

De creativiteit van aanbieders kent geen grenzen; het loont dan ook om de kleine lettertjes te lezen. Zo brengen veel fondsen oprichtingskosten in rekening die niet direct via een provisie worden geïnd, maar op de balans als bezitting worden gezet. Dit stuwt de boekwaarde van de bezittingen – enigszins kunstmatig – op, waardoor beleggers deze kosten indirect betalen. De post wordt vervolgens in enkele jaren geleidelijk afgeschreven.

Bij het Duinweide Supermarkten-fonds werd in boekjaar 2021-2022 ruim 10 procent van de brutohuuropbrengst aan zogenaamde ‘initiatiekosten’ besteed. In het S5 Vitae Fonds van Connect Invest ging hier in 2021 zelfs ruim 30 procent van de huuropbrengsten aan op. Dat was meer dan het fonds besteedde aan welke andere kostenpost dan ook.

2. Waaier aan andere kostenposten

Van beheerkosten tot emissiekosten en van prestatievergoedingen tot bijzondere provisies voor aan- en verkoop van het vastgoed; het is maar een greep uit de waaier aan kosten die fondsen in rekening brengen. Die verscheidenheid aan kosten maakt een vergelijking tussen verschillende fondsen moeilijk. De ene aanbieder haalt meer uit vergoedingen voor beheer, de ander uit commissies over huurinkomsten. Weer een ander rekent stevige provisies voor de aan- en verkoop van vastgoed.

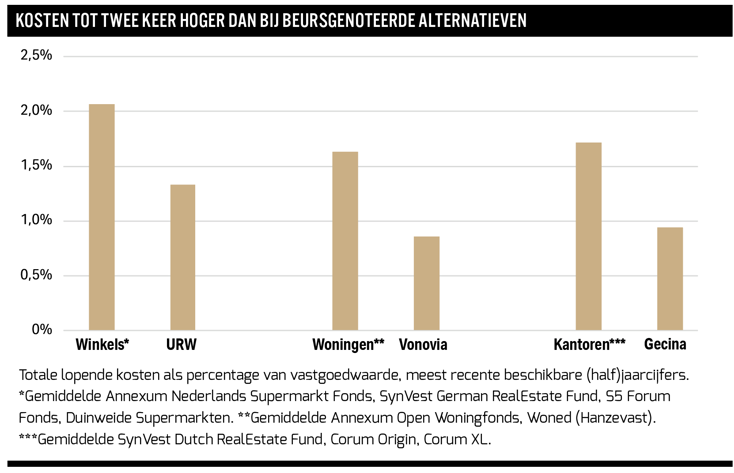

Om kosten in kaart te brengen, hebben wij alle kosten uit de recente (half)jaarverslagen opgeteld en afgezet tegen de waarde van het vastgoed. Een vergelijking met enkele beursgenoteerde vastgoedspelers laat zien dat de gemiddelde kosten die een mandje met populaire proposities in rekening brengt, hoog zijn.

De totale lopende kosten (inclusief exploitatie vastgoed) liggen structureel hoger bij de niet-beursgenoteerde proposities dan bij de beursbedrijven. Het hoge kostenpercentage heeft deels te maken met de bescheiden omvang van genoemde fondsen. Daardoor is het lastig om kostenefficiënt vastgoed uit te baten.

En dan hebben we een aantal kosten nog buiten beschouwing gelaten – denk aan de in- en uitstapvergoedingen en extra commissies bij goede prestaties.

3. Wel kapitaal, geen stemrecht

‘Wie betaalt, bepaalt’ gaat niet op in de wereld van niet-beursgenoteerd vastgoed. Participanten krijgen soms nauwelijks zeggenschap. Een populaire manier om stemrecht te ontzeggen of beperken, is het aanbieden van certificaten in plaats van aandelen. Het stemrecht is dan in handen van een speciale stichting die het voor het zeggen heeft op jaarvergaderingen. Die heeft dus de macht.

Het SynVest Dutch RealEstate Fund maakt het in dat opzicht erg bont. Certificaathouders hebben niets te vertellen en er wordt zelfs geen jaarvergadering voor certificaathouders georganiseerd. De meeste andere fondsen organiseren wel een dergelijke bijeenkomst, waar beleggers op zijn minst worden bijgepraat over de ontwikkelingen.

Veel kleinere aanbieders, zoals het Nova Woningfonds van Credit Linked Beheer, Immo Holland Group en de S5-fondsen van Connect Invest, geven beleggers wel een stem. Het is dan (vaak met een quorumvereiste) bij een bepaalde meerderheid van stemmen mogelijk te besluiten tot verkoop van een deel van de portefeuille, wijziging van de fondsvoorwaarden of opheffing van het fonds.

Het belang van een stem mag niet worden onderschat. Er kunnen zich situaties voordoen waarin het belang van de participanten lijnrecht tegenover dat van de fondsbeheerder staat. De laatste heeft er vrijwel altijd belang bij een fonds te laten voortbestaan om zo beheervergoedingen op te strijken, terwijl voor beleggers een ontbinding soms interessanter kan zijn. Zonder stemrecht kunnen participanten zich niet over een dergelijk liquidatiescenario uitspreken.

4. Agressieve rendementsprognoses

Aanbieders schermen veelal met hoge verwachte rendementen. Vaak is de onderbouwing matig of zelfs geheel afwezig. Alle reden om extra waakzaam te zijn en nog eens goed naar de kleine lettertjes van de documenten van het fonds te kijken.

Zo schermt Annexum in zijn prospectus van het Nederlands Supermarktfonds (uit juli) met een rendement van 7,3 procent in het zogenoemde neutrale scenario. Maar dat is wel inclusief waardestijging van vastgoed. Zonder die mogelijke opwaarderingen bedraagt het rendement slechts 5,4 procent. Daarbij gaat de beheerder er in datzelfde neutrale scenario van uit dat de huren in 2022 met bijna 9 procent geïndexeerd worden en dat deze vervolgens in 2023 met bijna 4 procent doorstijgen. Dat lijkt een agressieve aanname, gezien de uitdagingen waar de winkelvastgoedsector al jaren mee kampt. Dit soort huurverhogingen kan in nieuwe contracten eenvoudig worden teruggedraaid.

Soms worden optimistische prognoses in marketinguitingen niet onderbouwd. Op de website schermt Corum met een rendementsdoelstelling van 10 procent voor zijn XL-fonds, dat in kantoren wereldwijd belegt. Maar dat ambitieuze doel is niet terug te vinden in het prospectus of in het door de Franse toezichthouder gecontroleerde Essentiële Informatiedocument (EID). In het laatstgenoemde document wordt in het meest rooskleurige scenario gesproken over een jaarlijks rendement na kosten van 8,2 procent.

5. Geen A-locaties

Het vastgoed dat wordt aangekocht door niet-beursgenoteerde aanbieders, staat meestal niet op A-locaties. De partijen die dit soort producten in de markt zetten, zijn op de hoogte van het feit dat beleggers zoeken naar hoge rendementen, en betalen niet de rekening als zaken onverhoopt fout gaan. Het maakt dat zij geneigd zijn in risicovol vastgoed te investeren, dat op papier een hoog rendement kan opleveren. Denk aan kantoren die ver buiten stadscentra liggen, buurtwinkelcentra in kleine gemeenschappen of oude, slechtgeïsoleerde panden.

Het Vastgoed Fundament Fonds van Annexum kan als voorbeeld dienen. Het fonds is inmiddels (nagenoeg) afgewikkeld, maar kwam tussen 2008 en 2014 in zwaar weer doordat de kantoren in de portefeuille met een leegstandgolf te maken kregen. Het is inmiddels duidelijk dat dit alles te maken had met de kwaliteit van het vastgoed.

Annexum ging bij de aankopen vlak voor 2008 voor matig vastgoed. De kantoren stonden vrijwel zonder uitzondering op B-locaties of waren verouderd. Deze kunnen het goed doen als het economisch tij meezit (hoog huurrendement), maar als het tegenzit wordt al snel duidelijk waarom de stenen zo goedkoop waren. Beleggers in het fonds kregen na jaren van onzekerheid slechts een fractie van hun inleg terug.

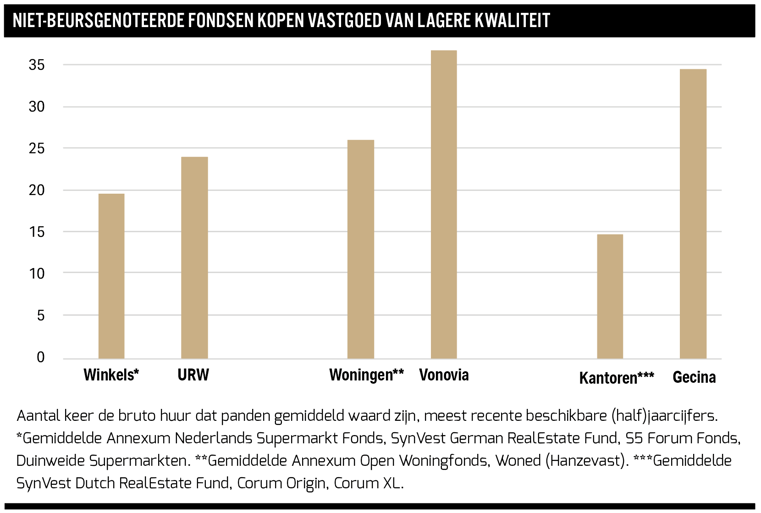

Zoals gezegd is een hoog rendement een afspiegeling van een hoger risico op waardevermindering van het vastgoed op lange termijn. Uit de grafiek op pagina 16 blijkt dat niet-beursgenoteerde fondsen duidelijk in vastgoed met een lagere waardering beleggen dan hun grootste beursgenoteerde sectorgenoot in Europa.

6. Makkelijk instappen, moeilijk uitstappen

Veel fondsen werpen nogal wat barrières op bij uitstappen. Denk aan een exit-vergoeding, een minimale termijn voor het aanhouden van participaties, of beperkingen op (onderlinge) handel. Zo biedt Holland Immo Group een Zorgwoningfonds aan waarbij de belegger zijn stukken alleen aan het fonds zelf mag verkopen. Een garantie dat stukken ook daadwerkelijk worden teruggekocht, wordt niet gegeven. Wel heeft de beheerder als doelstelling het fonds binnen tien jaar weer af te wikkelen.

Sommige aanbieders maken het nog bonter en bieden geen redelijke verhandelbaarheid van de stukken aan, maar ook geen perspectief op afwikkeling van het fonds met een slotuitkering aan participanten. Het S5 Vitae Fonds valt in deze categorie. Participanten mogen alleen stukken aan derden verkopen na expliciete toestemming van de beheerder. Handel via het fonds zelf is alleen mogelijk als het fonds zowel een koper als verkoper weet te vinden. Ook moeten beleggers die stukken (indirect) van andere beleggers overnemen, een administratieve vergoeding aan het fonds betalen van 250 euro (ongeacht het aantal gekochte stukken). De beperkte verhandelbaarheid is niet te rijmen met de onbepaalde looptijd van het fonds.

7. Druk bij de uitgang

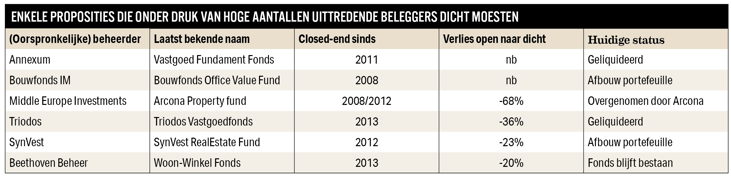

De populariteit van niet-beursgenoteerd vastgoed kan verklaard worden door één ding: de illusie van stabiliteit. Beleggers worden vaak verleid met het idee dat zij altijd kunnen in- en uitstappen tegen een (relatief) vaste koers die in de buurt ligt van de nettovermogenswaarde (bezittingen minus schulden) van het fonds.

Bij dit soort proposities is de tegenpartij van iedere transactie vaak het beleggingsfonds zelf. Dat heet dan een open-end-fonds. Kort gezegd krimpt het vermogen van het fonds als een belegger verkoopt, en bij een aankoop stijgt dit. Dat werkt goed zolang in beursgenoteerde aandelen of (staats)obligaties wordt belegd. Vastgoed is minder makkelijk te verkopen, en daarom zijn er veel voorbeelden van fondsen waarvan de open-end-structuur onhoudbaar werd.

Het Triodos Vastgoedfonds kreeg bijvoorbeeld veel kritiek van de VEB te verduren. Het fonds ging in 2004 van start, en ging onder verkoopdruk van uittredende beleggers in 2013 dicht. Beleggers konden niet meer tegen boekwaarde verkopen en kregen toen de handel openging van de ene op de andere dag een verlies van 36 procent voor hun kiezen. Dit staat overigens los van de (vergelijkbare) problemen met de certificaten van Triodos; het vastgoedfonds is inmiddels geliquideerd.

Dan is er nog het WoonWinkelfonds van Beethoven Beheer. In 2013 had het fonds zo’n 70 miljoen euro aan vastgoed in de boeken, maar in dat jaar werd ook duidelijk dat het onmogelijk aan alle uittredingsverzoeken kon voldoen. Beleggers konden jarenlang niet bij hun geld.

Pas in 2017 kwam de definitieve oplossing: beleggers konden hun investering omzetten in een obligatie naar keuze. De twee obligaties boden 4 procent rente, de ene liep maximaal vier jaar en de andere had geen einddatum. Maar er zat een addertje onder het gras. Beleggers die kozen voor het korter lopende schuldpapier moesten een verlies van 20 procent op hun belegging slikken. De eeuwigdurende obligaties staan nog steeds uit en met de huidige rente is snelle aflossing onwaarschijnlijk.

De les is duidelijk. Beleggen in open-end-fondsen kan behoorlijk fout gaan als velen tegelijk willen uitstappen. Beleggers doen er goed aan extra op te passen met proposities die beleggers beloven dat zij tussentijds tegen boekwaarde kunnen verkopen.

8. Weinig gespreid

Een minimale inleg van 10 duizend euro of meer is niet ongebruikelijk bij veel niet-beursgenoteerde proposities. Beleggers met een bescheiden vermogen moeten ervoor zorgen hun totale beleggingsportefeuille voldoende gespreid te houden.

Woningen, kantoren of zorgvastgoed in Nederland zijn niche-beleggingscategorieën. Het is vanuit spreidingsoogpunt verstandig dat de totale blootstelling aan dit soort producten beperkt blijft tot enkele procenten van de portefeuille. De geringe verhandelbaarheid maakt dit een extra grote risicofactor, omdat dit herbalanceren van de portefeuille heel lastig maakt.

9. Hoge schuld maakt kwetsbaar

Schuld, rente en vastgoed zijn onlosmakelijk met elkaar verbonden. De meeste vastgoedfondsen financieren hun vastgoed ook deels met hypotheken of leningen. Dat doen zij omdat de schuldhefboom (met een relatief lage rente) het rendement voor deelnemers in het fonds verhoogt. Maar het nadeel is dat wanneer de waarde van vastgoed daalt, de nettovermogenswaarde een nog grotere klap krijgt. De schuld blijft immers tegen hetzelfde bedrag in de boeken staan.

Een schuldgraad van 60 procent of meer is hoog, maar bij veel niet-beursgenoteerde proposities eerder regel dan uitzondering. Ter vergelijking: Nederlandse beursgenoteerde spelers zitten rond de 45 procent en het doel is veelal, dit op termijn tot onder de 40 procent te brengen.

10. Rente

Wie over schulden spreekt, moet het ook over rentepercentages hebben.

In 2022 is de rente hard gestegen, en dit is een probleem voor de vastgoedsector. Ter illustratie: per 9 december rekent de Haagse bank NIBC een 10-jaars hypotheekrente van minimaal 6,5 procent voor commercieel vastgoed. En dan moet de lener de helft van de waarde van het pand ook nog met eigen geld financieren. In februari stond dit rentepercentage nog op 3,1.

Veel van de niet-beursgenoteerde vastgoedfondsen zijn gefinancierd met leningen met een looptijd van vijf tot tien jaar, die bij afloop geherfinancierd moeten worden. Dat is nu een stuk duurder geworden. Neem het Super Winkel Fonds van Annexum, dat leningen heeft uitstaan die binnen vijf jaar aflopen. Over het leeuwendeel van deze leningen wordt een rente betaald van slechts 1,8 procent.

Bij ongewijzigde omstandigheden zou de nieuwe rente (ook met een korte looptijd) over vijf jaar al snel 6 procent bedragen. De rentekosten zullen hierdoor verdrievoudigen. Dat betekent dat bijna de helft van de ontvangen huur opgaat aan financieringskosten.

En dan is er nog een indirect effect. Omdat veel beleggers hun vastgoed financieren met schulden, hangt de waarde samen met de rentestand. De vrees onder economen is dat de hogere rente ervoor zal zorgen dat vastgoedprijzen gaan dalen.

De hoge rente heeft dus een negatieve invloed op het directe beleggingsresultaat (lagere huur) én op het indirecte beleggingsresultaat (waardedalingen).

| Risico en rendement uit het lood |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |