Beleggen brengt risico met zich mee. Een belegger kan zich daar het beste op instellen, en zorgen dat zijn portefeuille goed gespreid is. Onzekerheid over de toekomst hoort erbij, en bestaat een goed gespreide portefeuille?

Bij beleggen kan heel wat cijferwerk komen kijken. Wat is de wereld achter de gebruikte kengetallen, maatstaven en ratio’s en wat kun je er als belegger mee? De VEB geeft uitleg en verklaart de zin en de onzin. Deze keer: Spreiden

Spreiden, lage kosten en lange termijn. Dat zijn drie essentiële voorwaarden om verstandig te beleggen. De eerste daarvan, spreiden, is waarschijnlijk het meest abstract. Afgelopen beleggingsjaar zat er behoorlijke variatie in de rendementen van verschillende aandelen. Een belegger die een slecht gespreide portefeuille met net de verkeerde aandelen had, kon zomaar de helft kwijt zijn.

Wie zijn vermogen spreidt, hoeft niet ieder beleggingsjaar weer keuzes te maken tussen de ene of de andere belegging en te handelen. Dat bespaart kosten. Bovendien lukt het zelfs professionele analisten niet om de markt te voorspellen. Door te spreiden over een mandje beleggingen, kunnen meevallers de tegenvallers compenseren.

Een belegger zal altijd kunnen verliezen door de algehele beursbewegingen. Die vormen het marktrisico van een belegging. Dit is risico dat niet kan worden uitgefilterd door spreiding, oftewel diversificatie. Volgens de financiële theorie is het marktrisico het risico waar een belegger extra rendement voor mag verwachten ten opzichte van de risicovrije rente. Alle andere unieke risico’s zouden door spreiden kunnen worden beperkt. Dit wordt ook wel de enige ‘gratis lunch’ in beleggingsland genoemd.

Correlatie

Waarom werkt spreiding? Daarvoor kunnen we terug naar de jaren vijftig, toen Nobelprijswinnaar Harry Markowitz zijn theorie om een portefeuille optimaal in te richten, de Modern Portfolio Theory (MPT), ontwikkelde. Volgens Markowitz kon risico worden gemeten aan de hand van de volatiliteit van een belegging, de afwijkingen van het gemiddelde rendement. Maar een belegger heeft een portefeuille en is dus niet van één aandeel afhankelijk. Door verschillende aandelen of andere beleggingscategorieën te kopen, kan het risico binnen de portefeuille worden verlaagd. Dat is met name het geval als de effecten een lage correlatie vertonen.

De correlatiecoëfficiënt meet hoe twee soorten beleggingen ten opzichte van elkaar bewegen. De coëfficiënt ligt ergens tussen de één (perfecte correlatie, geen risicoreductie; als variabele A met 1 procent toeneemt, neemt variabele B ook met 1 procent toe) en min één (negatieve correlatie, risico kan worden geëlimineerd; als variabele X met 1 procent toeneemt, neemt variabele Y met 1 procent af). Spreiding wordt al bereikt als de correlatie tussen twee beleggingen onder de één ligt.

Markowitz liet zien dat spreiden niet ten koste hoeft te gaan van het verwachte rendement. Door diversificatie is uiteindelijk zelfs een portefeuille samen te stellen die alleen nog maar marktrisico bevat. Dat is wel een theoretische exercitie; in de praktijk is het spreiden vooral een kwestie van bepaalde vuistregels en goed nadenken over risico’s.

Risico beperken

Voor iedere individuele belegging zijn allerlei risicofactoren van toepassing. Zo is er bedrijfsrisico: sommige bedrijven volgen nu eenmaal een verkeerde strategie die ten koste gaat van resultaten, of de middelen worden niet efficiënt ingezet. Daarnaast is er sectorrisico: de ene sector profiteert van hoge energieprijzen, terwijl de andere daar juist door wordt geraakt. Diversificatie kan deze risico’s flink beperken.

Binnen activaklassen – bijvoorbeeld aandelen, obligaties, vastgoed – zijn ook risico’s te vinden die weg kunnen worden gespreid. Aandelenrendementen zijn behoorlijk verweven met de economie: recessies zorgen vaak voor koersdalingen. Tegelijk wordt in die omstandigheden vaak de rente verlaagd door de centrale bank en zoeken beleggers de veiligheid van staatsleningen op. Dat kan de koersen van obligaties juist laten stijgen.

In theorie is er een marktportefeuille die de beste diversificatie biedt. Die bestaat uit alle beleggingen op alle markten, in de verhouding van de marktwaarde. Voor een particuliere belegger is het niet praktisch mogelijk om zelf al die activa aan te kopen, maar spreiding over een heel groot deel van de markt is tegenwoordig eenvoudig te realiseren met etf’s of beleggingsfondsen.

De verdeling

Aandelen en obligaties zijn de belangrijkste bouwstenen van de meeste portefeuilles. De verhouding tussen deze twee hangt voor een individuele belegger vooral af van zijn of haar risicoprofiel en leeftijd. In algemene zin is de weging van obligaties hoger als de risicobereidheid lager is en neemt deze ook toe als de belegger ouder wordt.

Dat de praktijk weerbarstiger kan zijn, is de afgelopen jaren wel gebleken. Voor het eerst in lange tijd zijn kapitaalmarktrentes stevig gestegen en hebben obligaties (vooral met lange looptijden en vaste rentes) slecht gepresteerd, terwijl ook aandelenbeurzen flink omlaag gingen. Dit was afgelopen jaar anders dan in bijvoorbeeld 2008, toen staatsobligaties zich wel degelijk konden onttrekken aan de malaise.

Hoe zit het met alternatieve vermogensklassen, zoals grondstoffen en vastgoed? Beleggers zijn daar aangewezen op afgeleide producten, of het direct fysiek aanhouden van goederen of gebouwen. Twee zaken zijn daar erg belangrijk.

Wie een koophuis bezit, heeft automatisch al een flinke blootstelling aan vastgoed en kan dat meewegen bij de inrichting van de rest van de portefeuille.

Aandelen in de grondstoffensector zorgen al voor een blootstelling aan de prijzen van die producten. Grondstoffen zelf leveren geen inkomensstromen, en het prijsverloop is afhankelijk van een vraag- en aanboddynamiek die lastig te overzien is. Bovendien zijn veel beleggingsproducten die inspelen op de ontwikkeling van grondstofprijzen op zichzelf risicovol door de structuur, waar vaak een tegenpartij in het spel is en het veelal onmogelijk is om een prijs een-op-een te volgen.

Daarnaast is het verstandig om een beleggingsportefeuille te bekijken als onderdeel van een breder plaatje, waarin ook menselijk kapitaal een belangrijke rol speelt. Dat gaat om iemands toekomstige inkomensstroom uit opleiding en werk. In sommige beroepen is het risico met betrekking tot het inkomen sterk verweven met aandelenrendement (hoog risico, veel groei mogelijk); in andere gedraagt het inkomen zicht juist meer als obligaties (stabieler, minder groeipotentieel).

Bovendien is het belangrijk om goed te kijken in welke sector de belegger werkzaam is. Die sector zou dan in de aandelenportefeuille een lagere weging kunnen krijgen. Dat geldt helemaal als de werkgever een beursgenoteerd bedrijf is; uit spreidingsoogpunt is het dan zeker niet verstandig om te veel te beleggen in de aandelen van dat bedrijf.

Systeemschokken

Sinds Markowitz zijn theorie formuleerde, is de wereld behoorlijk veranderd. Markten raken steeds meer met elkaar verweven. In een systeemcrisis worden alle beleggingen geraakt en biedt spreiding geen bescherming tegen een daling van de portefeuille. Maar over een periode van vijftien jaar (2008 tot en met 2022), waarin de markten verschillende cycli hebben doorlopen, blijkt dat er wel degelijk nog diversificatie mogelijk is (zie kader).

Eén periode waarin de hele markt dezelfde kant op gaat, maakt echter niet dat spreiding geen waarde meer heeft. Welke vermogensklasse of sector het goed gaat doen, is niet te voorspellen. De praktijk maakt keer op keer duidelijk dat het moeilijk is om de potentie en risico’s van een belegging te doorgronden. Op de lange termijn is er voor de meeste beleggingsklassen wel een stijgende trend.

Door te spreiden weet een belegger altijd zeker dat hij of zij meeprofiteert van de uitblinkers en dat grote zeperds de portefeuille niet te hard raken. Ook het gespreid over de tijd instappen is een goede manier om te vermijden dat alles wordt belegd op een toppunt van de markt. De verwachte opbrengst is daarmee niet per se maximaal, maar het risico kan wel drastisch worden ingeperkt.

| Aandelen en obligaties in de periode 2008-2022 |

|

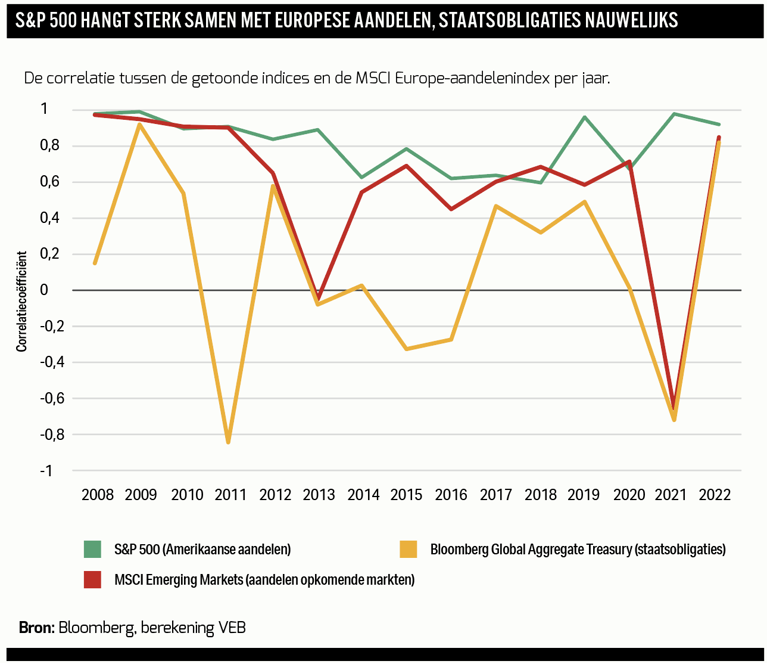

De Amerikaanse S&P 500 leverde over de afgelopen vijftien jaar nauwelijks diversificatie ten opzichte van de MSCI Europe met aandelen uit ontwikkelde Europese landen. De correlatie over de hele periode is 0,84. Opkomende markten boden al meer spreiding met een correlatie van 0,57. Een index van wereldwijde staatsobligaties had een correlatie van 0,33 en zorgde dus voor de meeste diversificatie. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |