Alle rentes vliegen omhoog, maar de rentes die banken geven op spaargeld blijven hardnekkig hangen rond het nulpunt. Er gloort echter een aantrekkelijk alternatief voor de spaarrekening: direct beleggen in staatobligaties. Hoe te profiteren?

Zo snel als de banken waren met het optrekken van de rente op nieuwe (hypotheek)leningen, zo terughoudend zijn ze met het verhogen van spaarrentes. De rente op direct opvraagbare spaarrekeningen bedraagt bij de vier grootste banken ING, ABN Amro, Rabobank en SNS exact 0,25 procent. De voorwaarden, zoals de hoeveelheid geld die gestald moet worden, verschillen wel.

Lange tijd hadden spaarders geen andere keuze dan die povere spaarrente maar te accepteren, maar inmiddels lijkt er een uitweg voorhanden. Kortlopende staatsobligaties kunnen een serieus alternatief zijn voor een spaarrekening.

Staatsleningen als alternatief

Nederlandse staatsobligaties worden verhandeld op de financiële markten en zijn in de woorden van het Agentschap van het Ministerie van Financiën, dat zich namens de staat bezig houdt met het financieren van de staatschuld, “een veilige belegging met een risicoarm profiel”.

In theorie is het (wanbetalings)risico op een Nederlandse obligatie ongeveer gelijk aan dat van een spaarrekening die onder het depositogarantiestelsel valt. In beide gevallen verstrekt de staat (uiteindelijk) de onderliggende garantie. Het depositogarantiestelsel geeft de garantie dat spaarders tot een bedrag van 100.000 euro per persoon per bank hun inleg terugkrijgen, mocht een bank failliet gaan.

Bij het selecteren van obligaties is de looptijd een cruciaal element. Spaargeld is elke dag opneembaar en het bedrag fluctueert niet. Obligaties worden aan het einde van de looptijd afgelost. Dus als de aflossingsdatum juli 2023 is, dan heeft de belegger gerekend vanaf vandaag binnen 6 maanden zijn inleg plus de rente terug. Maar in de tussenliggende periode kan de prijs van een obligatie schommelen en dus afwijken van het aankoopbedrag of de nominale waarde.

Maar de kans op grote koersdalingen bij kortlopende obligaties is, vergeleken met zo’n beetje elke andere belegging, minimaal. Tenminste: als het gaat om een obligatie van een land met een stabiele economie.

De Nederlandse staat is zeer kredietwaardig. Dat betekent dat de korte marktrente de enige factor is die de koers beïnvloedt. Maar door de korte looptijd – de hoofdsom en laatste coupon worden op heel korte termijn uitgekeerd – is de rente-impact op de obligatiekoers zeer beperkt.

Lees hier waarom de prijs van een obligatie gevoelig is voor de rente.

Het lijkt misschien veel gedoe om spaargeld om te zetten naar obligaties, maar de rente van ongeveer 2 procent maakt dit al snel de moeite waard. Op een bedrag van 10.000 euro scheelt dit, uitgaande van 0,25 procent bankrente, al snel 175 euro op jaarbasis (exclusief transactiekosten).

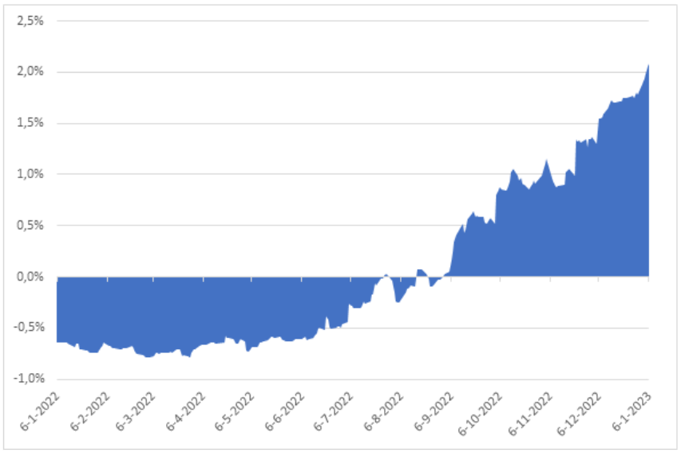

Rente Nederlandse staatsobligatie met 3 maanden resterende looptijd

Bron: Bloomberg

Langere looptijden dan drie maanden geven over het algemeen een hogere rente. Ook na bankprovisies blijft er vaak een significant hoger rendement over dan het spaar-alternatief bij de bank.

Obligaties in de praktijk

De meeste brokers hebben slechts een beperkt aanbod van staatsobligaties. Zo is het alleen aan professionele beleggers voorbehouden om direct te participeren in de uitgifte van obligaties. Particuliere beleggers zijn dus actief in de tweedehands markt van papier dat al eerder is uitgegeven.

De afloopdatum van Nederlandse obligaties is in de regel op 15 juli of 15 januari. Om te variëren met looptijden is het ook mogelijk om naar obligaties uit andere Europese landen te kijken als alternatief.

De tabel hieronder geeft een aantal voorbeelden van lopende obligaties aan. Bij online brokers als Lynx en Saxo zijn de obligaties te vinden door het invullen van de ISIN-code. Discountbroker DeGiro heeft alleen de Duitse en Nederlandse obligaties in het assortiment.

Europese staatsobligaties met korte (resterende) looptijd

| Land |

Couponrente |

Prijs |

Effectief rendement |

Afloopdatum |

ISIN |

|

Duitsland |

1,50% |

99,86 |

1,91% |

15-mei-23 |

DE0001102317 |

|

België |

2,25% |

100,00 |

2,20% |

22-jun-23 |

BE0000328378 |

|

Nederland |

1,75% |

99,68 |

2,26% |

15-jul-23 |

NL0010418810 |

|

Duitsland |

2,00% |

99,76 |

2,39% |

15-aug-23 |

DE0001102325 |

|

België |

0,20% |

98,11 |

2,66% |

22-okt-23 |

BE0000339482 |

|

Nederland |

0,00% |

97,47 |

2,57% |

15-jan-24 |

NL0012650469 |

Bron: Bloomberg. De afgebeelde prijzen zijn gebaseerd op de laat-koersen. Een verschil tussen bied- en laatkoersen van 10-15 basispunten is gebruikelijk voor Nederlandse en Duitse staatsobligaties en grotere verschillen werken negatief op het effectief rendement.

De brokerafdelingen van (groot)banken bieden de buitenlandse obligaties vaak niet aan. Ook het Nederlandse papier is niet in alle gevallen beschikbaar. Zo is voor klanten van ING van dit lijstje alleen de Nederlandse staatslening van 15 juli beschikbaar. Staatsobligaties hebben altijd een nominale waarde van 1000 euro.

Bij het aankopen van de obligatie is het zogenaamde effectief rendement de belangrijkste factor. Dit zijn alle toekomstige opbrengsten (coupons en hoofdsom) van de obligatie afgezet tegen de koers van vandaag. Zie voor uitleg dit artikel.

Houd er rekening mee dat de Belastingdienst ervan uitgaat dat obligaties die op de peildatum in portefeuille zitten hetzelfde rendement opleveren als aandelen en andere beleggingen.

Het forfaitaire rendement waartegen een belegging wordt aangeslagen in 2023 bedraagt 6,17 procent. Aangezien de belasting op spaargeld veel lager ligt, is dit wel een factor om rekening mee te houden. Houd er ook rekening mee dat voor het aanschaffen van obligaties een beleggingsrekening vereist is.

Overige alternatieven

Obligaties zijn een alternatief voor de spaarrekening, maar er zijn meerdere beleggingsproducten die beleggers een hogere rente bieden. Dit zijn bijvoorbeeld actief beheerde geldmarktfondsen of ETF’s die beleggen in zeer kortlopende obligaties. Vanaf 2016 boekten deze fondsen steevast een negatief rendement van -0,2 tot -1 procent per jaar, maar sinds september vorig jaar is de lijn naar boven ingezet dankzij de oplopende rente.

Het voordeel van de geldmarktfondsen is dat in- en uitstappen doorgaans makkelijk en goedkoop is. Het nadeel is dat ze lopende kosten in rekening brengen die kunnen oplopen tot rond de 0,2 procent. Het NN Euro Liquidity fonds (ISIN: LU0953791687) en de iShares € Ultrashort Bond ETF (ISIN: IE00BCRY6557) zijn voorbeelden hiervan.