Amerikaanse banken houden wel rekening met een recessie maar vullen de stroppenpot nauwelijks aan omdat klanten tot nu toe netjes aan hun rente- en aflossingsverplichting blijven voldoen.

Afgelopen week publiceerden vier grote Amerikaanse banken hun jaarcijfers over 2022. In de media verschenen al snel berichten dat de banken enorme kredietverliezen voorzien en zich schrap zetten voor een recessie.

Een nadere blik op de kwartaalresultaten van de vier banken laat zien dat dit meevalt. De ceo’s waarschuwen wel in woord voor een recessie, maar niet in daad. Hoe valt te rijmen dat de vier bank-ceo’s wel een recessie verwachten, maar nauwelijks extra voorzieningen treffen voor slechte leningen?

Kredietverliezen en verwachtingen van banken

Tijdens de pandemie zagen Amerikaanse banken hun kredietverliezen kortstondig stijgen en daarna langdurig dalen. Medio 2021 waren de kredietverliezen van de vier banken ongeveer de helft lager dan in 2019. De consument spaarde veel geld -want er waren niet veel mogelijkheden om het uit te geven- en bovendien was er vaak sprake (inkomens)steun vanuit de overheid.

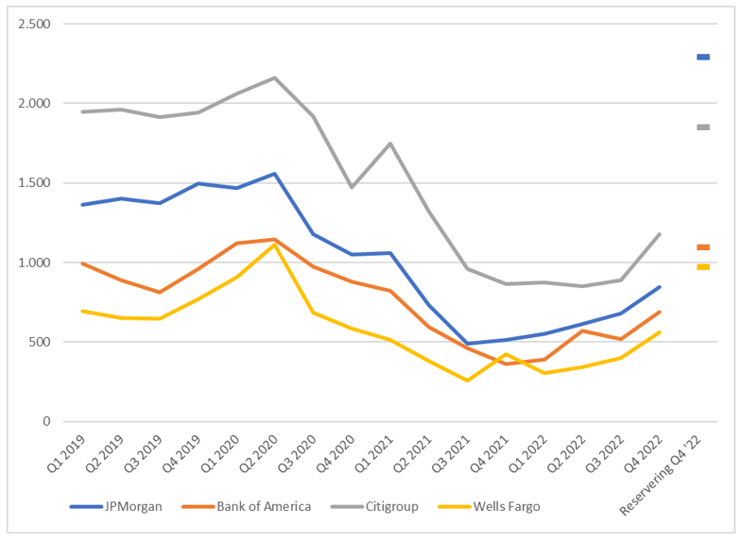

Verliezen op leningen 2019-2022 per kwartaal en reservering Q4 2022

Bron: data genoemde banken in miljoenen dollars, berekeningen VEB

De gerealiseerde kredietverliezen lopen licht op, maar zijn een zogenoemde lagging indicator. Als een verlies definitief wordt, dan is de lening al langer achterstallig en is de eventuele opbrengst van een onderpand verrekend met het niet-terugbetaalde deel van de lening.

De reservering voor toekomstige verliezen in het vierde kwartaal van 2022 trekt dan ook meer de aandacht. Deze reservering laat namelijk zien welk niveau van verliezen de bank in de toekomst verwacht.

Van de vier banken ligt alleen de reservering van JPMorgan Chase duidelijk boven de kwartaalverliezen van 2019 (wat een doorsnee tot iets bovengemiddeld non-recessiejaar was). De rest van de banken lijkt, afgaand op de nauwelijks gestegen reserveringen, te denken dat de economie ofwel in een zeer lichte recessie terechtkomt, of terugkeert naar het oude, pre-corona normaal.

Uitgesproken verwachtingen door topbestuurders

Bij hun verwachtingen voor de nabije toekomst hechten de banken veel waarde aan het werkloosheidscijfer. Allereerst omdat het een belangrijke indicator is van de stand van de economie en daarnaast omdat een hogere werkloosheid vaak gepaard gaat met wanbetalingen op consumentenleningen.

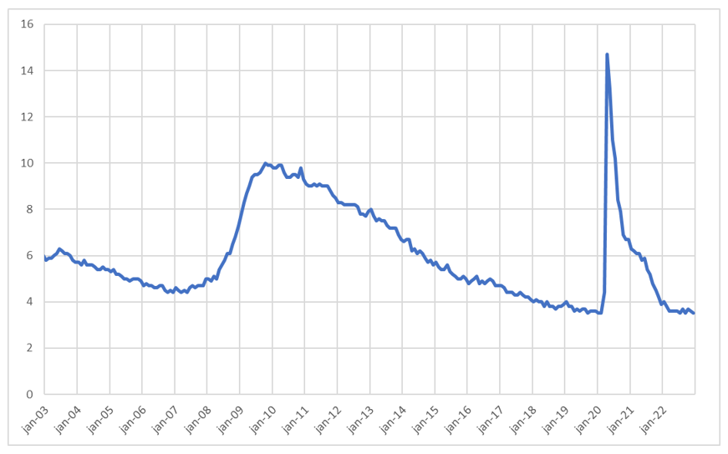

In zowel 2022 als in 2019 was de Amerikaanse werkloosheid uiterst laag met percentages tussen de 3,5 en 4 procent. Het gaat nu dus goed, maar de vraag is of dat zo blijft.

Werkloosheid VS

Bron: bls.gov, in procenten

Bank of America en JPMorgan verwachten een “milde recessie” met een werkloosheid die oploopt naar 5 procent. De andere twee banken verwachten ook een recessie en zijn slechts een tikkie minder negatief over de werkgelegenheid. Het bevreemdt daardoor enigszins dat alleen JPMorgan extra voorzieningen treft en dat de andere drie banken menen zonder te kunnen.

Het valt bovendien op dat de vier bank-ceo’s met hun verwachting over de werkloosheid pessimistischer zijn dan de gemiddelde econoom. De leden van het gezaghebbende comité van de Federal Reserve dat de Amerikaanse beleidsrente bepaalt, verwachten een werkloosheid van 4,6 procent eind 2023 en 2024. The Conference Board, een gerenommeerd instituut voor economische voorspellingen, voorziet in de meest recente raming een nog lagere werkloosheid.

Als het al een recessie te noemen is, zal dit een milde variant worden, zo is de consensus onder economen. Ter vergelijking: de – als mild beschouwde – recessie in de nasleep van de internetbubbel van begin deze eeuw kende een piekwerkloosheid van ruim 6 procent.

De banken zijn dus relatief pessimistisch, maar dat is in hun voorzieningen niet echt terug te zien. Ook de totale voorzieningen voor slechte creditcardleningen liggen de helft tot een kwart onder het niveau van medio 2020, toen de recessie nog volop woedde maar herstel al in zicht was. Hoe kan het dat de banken een recessie verwachten en toch halfslachtig zijn als het gaat om de voorzieningen?

Betaalgedrag

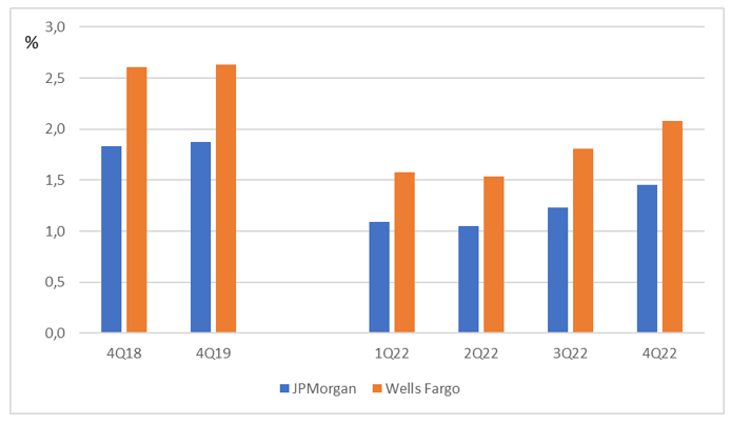

De reden voor die halfslachtige voorzieningen is waarschijnlijk dat het betaalgedrag van klanten nog steeds goed is. Bij creditcardleningen lopen de achterstallige betalingen bijvoorbeeld weliswaar op, maar deze liggen nog ruim onder het niveau van 2018 of 2019. Bij Wells Fargo was 2 procent van de creditcardleningen achterstallig in het vierde kwartaal, terwijl het ‘normale’ niveau zo’n 2,5 procent is.

Bedenk dat achterstallige betalingen de voorloper zijn van daadwerkelijke verliezen. Het is dus een belangrijke indicator voor banken. Het verhogen van voorzieningen lijkt dus op zijn plaats in de context van een recessie, maar is moeilijk te rechtvaardigen als leningen nog niet eens achterstallig zijn.

Betalingsachterstand op creditcardleningen van 30 dagen en meer

Bron: ‘financial supplement’ van genoemde banken. Vermeld is het percentage van het totaal uitstaande bedrag bij consumenten.

Creditcards zijn een belangrijke indicator, maar zo zijn er meer. Zo is er de laatste tijd ook veel aandacht voor autoleningen. Door de combinatie van algemene inflatie en de dalende prijzen van tweedehands auto’s na de corona-prijspiek zouden deze leningen steeds risicovoller worden, zo was de vrees onder marktvorsers. Ook hier vertellen de daadwerkelijke betaalcijfers dat het tot nu toe meevalt.

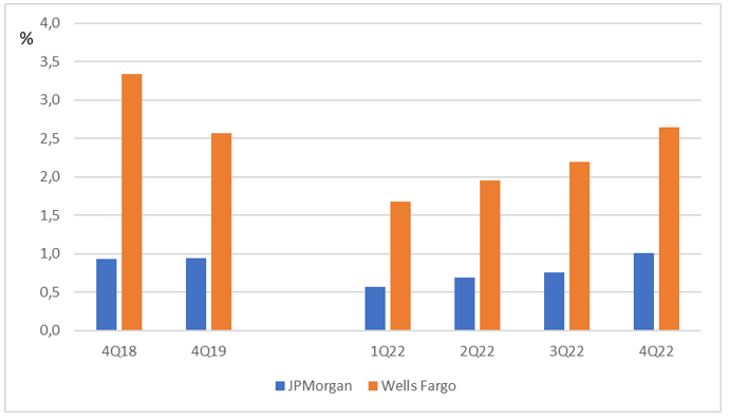

Betalingsachterstand op autoleningen van 30 dagen en meer

Bron: ‘financial supplement’ van genoemde banken. Vermeld is het percentage van het totaal uitstaande bedrag bij consumenten.

Slechts 2,5 procent van de klanten van Wells Fargo met een autolening loopt meer dan 30 dagen achter op de betalingsverplichting. Dat is minder dan in 2018 en evenveel als in 2019. Bij JPMorgan Chase – dat afgaand op het veel lagere percentage wanbetalers blijkbaar strakkere leenvoorwaarden kent – komt de achterstand ook ongeveer overeen met het niveau van 2018/2019.

Kortom: de banken kunnen wel wat roepen over recessie, maar zij weten niet meer dan de doorsnee-econoom. De klant betaalt nog en zal dat blijven doen, zo lijkt de hoop onder banken. De verliezen worden pas genomen als de spreekwoordelijke muziek van de economische groei stopt. Tot die tijd kunnen mooie winstcijfers geboekt worden.