De beurswijsheid dat januari de beste maand is van het jaar zou best weleens voor 2023 kunnen gaan gelden. De drie grootste Nederlandse beursindexen stegen in de eerste twee weken van het nieuwe jaar met gemiddeld bijna 9 procent. Maar bestaat dat januari-effect echt?

Aandelen stijgen vaker op vrijdag dan op maandag want het weekend staat voor de deur. Ook op zonnige dagen lopen koersen op, en als het nationale voetbalelftal wint is er vaak ook op beurzen een jubelstemming.

Het is maar een greep uit allerhande onderzoeken die koersbewegingen proberen te verklaren vanuit het idee dat beleggers soms handelen vanuit emotie in plaats van de ratio. In die laatste categorie vallen dan bijvoorbeeld aan- of verkooporders op basis van gepubliceerde bedrijfsresultaten, rentewijzigingen of groeicijfers van de economie.

Van al die zogenaamde beursanomalieën is de bekendste misschien wel het januari-effect. Dit is het fenomeen dat aandelen het bovengemiddeld goed zouden doen in de eerste maand van het jaar.

Dit jaar gaat het januari-effect in ieder geval op. In de eerste twee weken van 2023 wonnen de drie Amsterdamse beursindices (AEX, AMX en ASCX) respectievelijk 8,6, 7,3 en 9,7 procent (tot en met 16 januari).

Kan de koerssprong inderdaad verklaard worden door het januari-effect? Vier keer vraag en antwoord.

1. Het januari-effect. Hoe zat het ook alweer?

Het januari-effect zou naar verluidt voor het eerst gesignaleerd zijn door Sidney Wachtel in 1942.

De Amerikaanse bankier keek naar beursdata vanaf 1928 en het viel hem op dat koersen bovengemiddeld vaak stegen in de maand januari. En dan vooral van de kleinere ondernemingen. Die observatie is uitgegroeid tot het januari-effect.

Er zijn verschillende verklaringen voor een koerssprong in januari. Eén ervan is dat grote beleggers in december verliesgevende posities, en de kleine, minder bekende aandelen verkopen om hun portefeuilles er zo florissant mogelijk uit te laten zien als ze met de billen bloot moeten en de resultaatsoverzichten naar klanten worden gestuurd.

In januari hebben beleggers dan weer de handen vrij en worden de verkochte aandelen weer in de portefeuille opgenomen. Een andere mogelijke verklaring is dat de kerstbonus of dertiende maand in januari naar de beurs wordt gedragen.

In de Verenigde Staten kan een belegger bovendien zijn belastingdruk verlagen door gedaalde posities aan het eind van het jaar te verkopen, omdat verliezen verrekend kunnen worden. In januari stappen deze beleggers dan weer in.

2. Hoe zit het met de belastingen in Nederland?

Nieuwe belastingregels werden als andere mogelijke verklaring voor de stijging geopperd. De regels voor belastingen op vermogen zijn onlangs veranderd in Nederland. Waar eerst een vast percentage werd geheven over alle beleggingen, maakt de fiscus nu onderscheid tussen spaargeld (nauwelijks belast) en andere beleggingen als aandelen, obligaties en vastgoed.

Voor de laatste categorie gaat de fiscus uit van een zogenaamd forfaitair rendement van 6,17 procent waarover een belastingpercentage van 32 procent wordt geheven. Met andere woorden: de fiscus gaat ervan uit dat beleggers een rendement van meer dan 6 procent per jaar halen (over belastingjaar 2023).

Voor iemand die deze belasting wil ontlopen, zou het lonen om (op de laatste dag van) december alle beleggingen te verkopen en de opbrengst op een spaarrekening te zetten. Vervolgens zou de belegger in januari weer op de beurs kunnen instappen.

Dit zou in theorie de koersen kunnen sturen. In de praktijk werkt het overigens allemaal net iets anders want de Belastingdienst is niet gek. Het moment waarop de fiscus naar de beleggingsportefeuille kijkt om de belastingaanslag te bepalen is niet één januari, maar al 30 september. Daarna mag een belegger drie maanden lang de weging van spaargeld en beleggingen in zijn portfolio niet meer wijzigen, wil hij of zij niet alsnog een hoge aanslag ontvangen.

3. Is de opmars van de Nederlandse beurs te verklaren door de nieuwe belastingregels?

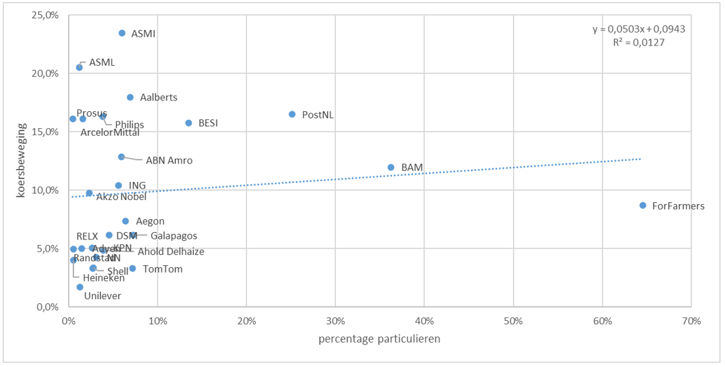

Een blik op de onderliggende bedrijven die onderdeel uitmaken van de drie Nederlandse indices wijst erop van niet. Het zijn vooral de drie chipbedrijven – ASMI (plus 23 procent), ASML (21 procent) en Besi (16 procent) – en technologie-investeerder Prosus (16 procent) die de AEX-index een duw omhoog gaven.

Hoewel het gaat om royale koerssprongen, zijn hier wel fundamentele verklaringen voor te vinden. Zo boekte de grootste chipmaker ter wereld (TSMC) een recordwinst en profiteerde het trio Nederlandse chipbedrijven van de afnemende angst voor nog vele renteverhogingen van centrale banken.

Het is bovendien zo dat particuliere beleggers – die te maken hebben met de nieuwe belastingregels –maar een klein deel van het aandeelhoudersbestand van Nederlandse bedrijven uitmaken, zo blijkt uit data van De Nederlandsche Bank (DNB). Het is dus onwaarschijnlijk dat de Nederlandse particuliere belegger voldoende massa heeft om koersen in beweging te krijgen. Zelfs als de handel dun is, zoals vaak op de eerste dagen van het jaar.

Met de data van DNB kan worden uitgerekend dat het particuliere bezit in grote bedrijven als ASML (één procent) en Prosus (0,5 procent) marginaal is. Het aandeelhoudersbestand van kleinere AEX-fondsen als ASMI (6 procent) en Besi (13 procent) is meer gevuld met kleinere beleggers .

Zelfde patroon

DNB deelt helaas nauwelijks data over het particuliere aandelenbezit bij alle AMX- en ASCX-bedrijven. Maar het patroon is vergelijkbaar als bij grote broer AEX. Het zijn vooral de vorig jaar hard gedaalde groeiaandelen als maaltijdbezorger Just Eat Takeaway (plus 21 procent) en sportscholenketen Basic-Fit (17 procent) uit de AMX die weer flink opveerden.

Air France-KLM was overigens de sterkste stijger (plus 25 procent) maar dat was vooral te danken aan adviesverhogingen van analisten en goed nieuws uit de Amerikaanse luchtvaartsector.

In de smallcap-index wonnen bijvoorbeeld biotechbedrijf Pharming (plus 21 procent, dankzij positieve studieresultaten en een ronkend analistenadvies), chemisch technologiebedrijf Avantium (18 procent, mede dankzij een koopadvies) en communicatieconcern CM.com (15 procent).

Slechts voor enkele smallcap aandelen is DNB-data beschikbaar. Denk aan beursfondsen als BAM (bezit van particulieren: 36 procent), ForFarmers (65 procent) en Pharming (50 procent). De aandelen waar veel particulieren inzitten deden het gemiddeld – puur door Pharming – wel iets beter dan de hele smallcap-index.

Alles overziend is het moeilijk de conclusie te trekken dat de hogere koersen verklaard kunnen worden door de nieuwe belastingregels. Om kort te gaan vlogen alle aandelen de lucht in, ongeacht of er veel of weinig particulieren in beleggen.

Geen verband tussen particulier bezit en het rendement van AEX-aandelen

Bron: DNB-data voor AEX, AMX en ASCX-fondsen per november 2022, koersdata Bloomberg, eigen berekening VEB, exclusief Pharming. Peildatum: 16 januari 2023.

4. Werkte het januari-effect op de Nederlandse beurs in het verleden?

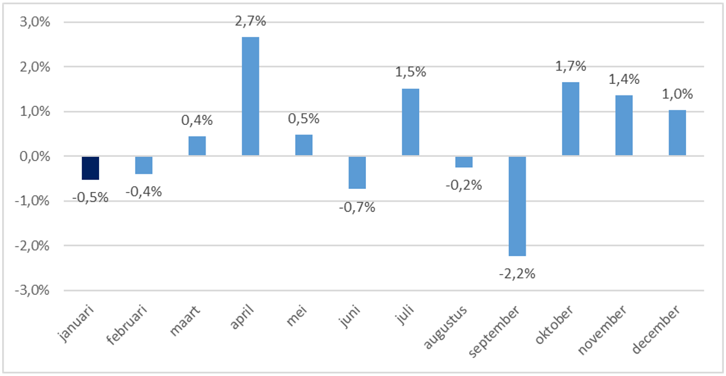

De forse koersstijgingen begin dit jaar zijn uitzonderlijk. In de laatste twee decennia ging het januari-effect namelijk niet op in Amsterdam. Uit data van Bloomberg blijkt dat het gemiddelde maandrendement in januari over de periode 2000 tot en met 2022 zelfs negatief is met -0,5 procent.

Voor wat het waard is: de beste rendementen werden over deze periode in de AEX-index in de maand april geboekt (plus 2,7 procent). De maand september laat gemiddeld een zeer negatief rendement zien van minus 2,2 procent. Dit is een logisch resultaat van stevige koersdalingen als gevolg van de aanslagen op de Twin Towers van 11 september 2001 en het faillissement van Lehman Brothers in 2008.

Januari was de laatste twee decennia een matige maand voor de AEX

Bron: Bloomberg, eigen berekening. In de grafiek het gemiddelde AEX-rendement in maand x voor ieder jaar over de periode 2000 tot en met 2022. Oftewel: een belegger die van 2000 tot en met 2022 elk jaar was ingestapt op 1 januari en was uitgestapt op 31 januari en de rest van het jaar niets deed, zou per jaar gemiddeld -0,5 procent rendement hebben gemaakt.

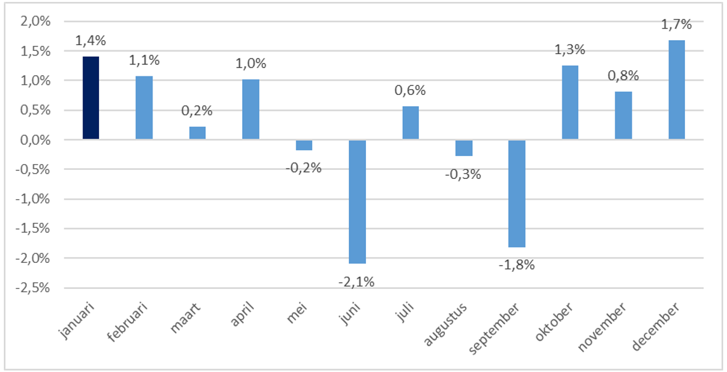

Aandelen in de Amsterdamse Midkap deden het over dezelfde periode in januari met een gemiddeld rendement van 1,4 procent beter, maar echt significant is dit resultaat niet te noemen. In februari, april, oktober en december lag het maandrendement op een vergelijkbaar niveau.

Voor de kleinste index, de ASCX, is het niet mogelijk dergelijke berekeningen te maken. Daarvoor gaan de data van Bloomberg niet ver genoeg terug.

Ook bij de AMX-index geen uitzonderlijke rendementen

Bron: Bloomberg, eigen berekening. In de grafiek het gemiddelde AMX-rendement in maand x voor ieder jaar over de periode 2000 tot en met 2022. Oftewel: een belegger die van 2000 tot en met 2022 elk jaar was ingestapt op 1 januari en was uitgestapt op 31 januari en de rest van het jaar niets deed, zou per jaar gemiddeld 1,4 procent rendement hebben gemaakt.

Nauwelijks bewijs januari-effect

Het bewijs voor het januari-effect is dus ver te zoeken, zo blijkt ook uit andere onderzoeken. Wie bijvoorbeeld de afgelopen 30 jaar van de Amerikaanse S&P 500 onder de loep neemt, zal zien dat de index 17 keer daalde en 13 keer omhoog ging. Dat lijkt veel op de uitslagen die je krijgt als je een muntje opgooit.

De Amerikaanse econoom Burton Malkiel, auteur van de bestseller A Random Walk Down Wall Street, stelt dat het januari-effect onbetrouwbaar is. Als er al extra rendement te behalen valt is dit marginaal, zeker als rekening wordt gehouden met de provisies die aan- en verkopen met zich meebrengen.