Maandag 30 januari opent Philips de boeken over 2022. Het zal een koorddansoefening worden voor de kersverse ceo Roy Jakobs. Beleggers hunkeren naar een actieplan om de prestaties te verbeteren, maar hopen ook dat eindelijk het realisme over de toestand van het concern is doorgedrongen tot de top. Welke vragen willen beleggers maandag beantwoord zien?

Op de kop af 122 dagen. Zo lang is Jakobs maandag de opvolger van de weggestuurde ceo Frans van Houten. Het is een natuurlijk moment om met een strijdplan te komen om alle plagen waar het bedrijf mee wordt geconfronteerd aan te pakken. Van het maar voortslepende apneudossier tot tekorten aan componenten en donkerrode kasstromen die de balans verzwakken.

Beleggers vragen actie, maar willen tegelijkertijd het eerlijke verhaal horen over de lastige situatie waar Philips terecht in is gekomen. Jakobs grootste valkuil lijkt het overnemen van de communicatiestrategie van zijn voorganger, eentje van overpromising and underdelivering.

Welke vragen zullen beleggers maandag aan Jakobs stellen?

1. Hoe hoog gaat Jakobs de lat leggen?

Dat 2022 de boeken in gaat als een annus horribilis is zonneklaar. Beleggers zullen met interesse kijken naar de prestaties in het laatste kwartaal van 2022, maar zullen vooral willen weten wat er gaat gebeuren met de financiële doelstellingen voor de periode 2023-2025.

Bij de derdekwartaalcijfers in oktober ging Philips voor deze periode uit van gemiddeld 4-6 procent organische omzetgroei, en van een operationele marge van 14-15 procent in 2025.

Analisten hadden ernstige twijfels over het realiteitsgehalte van deze doelen, zo bleek wel uit de vragen die toen op destijds nog topman Frans van Houten afkwamen. Toch liet Van Houten, wiens vertrek al was aangekondigd, niets los over het al dan niet handhaven van de doelen. Dat was aan de nieuwe ceo Jakobs.

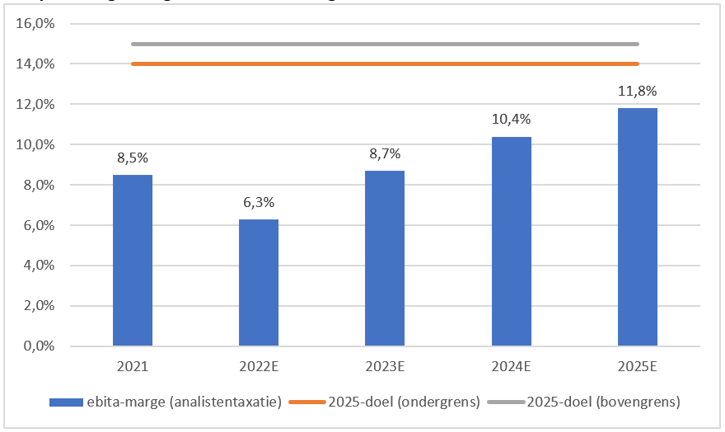

Er is een grote kans dat Jakobs maandag het margedoel van 14 tot 15 procent gaat verlagen. Analisten gaan er nu vanuit dat de marge in 2025 op 11,8 procent zal uitkomen.

Philips’ huidige margedoel voor 2025 oogt te ambitieus

Bron: analistentaxaties verzameld op de website van Philips

Mocht Jakobs maandag toch het margedoel handhaven, dan zullen beleggers willen weten hoe hij dat voor elkaar denkt te gaan krijgen. Dat zou eigenlijk alleen met nieuwe ingrijpende maatregelen kunnen. Er wordt al gespeculeerd dat Jakobs een grootschalige ontslagronde zal aankondigen, bovenop de 4000 ontslagen die in oktober al bekend werden gemaakt.

Cultuurverandering

Een ander aandachtspunt is dat andere probleemdossier van Philips: het orderboek zit tjokvol, maar Philips kan niet leveren. De hoop zal zijn dat Jakobs signalen heeft dat het tekort aan componenten – bijvoorbeeld de chips die in CT-scanners zitten – wat afneemt door minder verstoringen in toeleveringsketens.

Tussen alle operationele en financiële probleemdossiers is Jakobs’ grootste uitdaging misschien nog wel dat de hele bedrijfscultuur op de schop moet. Alleen als het hoofdkantoor in Amsterdam meer grip krijgt op het reilen en zeilen van dochters en de interne processen verbeteren – met name die de kwaliteit van producten moet waarborgen – kan een zeperd, zoals het apneudossier, in de toekomst worden voorkomen.

2. Wanneer kan Philips een streep trekken onder het apneudossier?

Vlak voor Kerst publiceerde Philips testresultaten die suggereren dat het meevalt met de gezondheidsrisico’s van haar apneu-apparatuur. Maar er waren – zoals altijd in dit dossier – open eindjes. Zo zijn nog niet alle typen apparaten (grondig) getest en kan niet uitgesloten worden dat reiniging met ozon risico’s met zich meebrengt.

Maar het grootste risico is de dikke disclaimer die bij de testresultaten werd gegeven: de Amerikaanse toezichthouder heeft de testresultaten nog niet goedgekeurd. “De FDA beraadt zich nog over de gegevens en analyses die Philips Respironics heeft verstrekt en kan tot andere conclusies komen”, zo meldt het bericht.

Natuurlijk is sprake van een delicaat proces en complexe materie, waardoor de FDA de tijd zal nemen. Maar beleggers zullen zich afvragen waarom de FDA sinds december niets van zich heeft laten horen. Te meer omdat Philips in dit dossier herhaaldelijk optimistische geluiden liet horen die vervolgens niet veel later werden gelogenstraft met kritieken van de toezichthouder.

Analisten van JP Morgan zijn er niet gerust op. “We hebben de testresultaten nader bekeken en er zijn enkele belangrijke vraagtekens die ons steeds zorgwekkender lijken”, zo stelt de Amerikaanse zakenbank deze week in een update.

Het is onvermijdelijk dat beleggers de tijdlijn van een schikking met het Openbaar Ministerie in de VS aan de orde zullen stellen. Bij de derdekwartaalcijfers op 24 oktober werd de indruk gewekt dat een oplossing niet heel lang meer op zich zou laten wachten.

Dat viel af te lezen uit de genomen afboeking van 1,2 miljard euro voor de slaaptak in verband met de financiële gevolgen van deze op handen zijnde schikking. Dat Philips beleggers zoveel geduld vraagt, is geen goed teken.

3. Wordt de dividendbelofte ingelost (en is dit wel verstandig)?

En dan zijn er nog zorgen over het dividend. In oktober benadrukte cfo Abhijit Bhattacharya nog dat Philips “gecommitteerd blijft aan een stabiel dividend”. Die stelligheid was opmerkelijk. In het algemeen worden vragen over het dividend ontweken in kwartaal-calls.

Wil Philips de uitkering stabiel houden op 85 cent per aandeel (de uitkering van de laatste 3 jaar) dan zal het moeten afwijken van het eigen dividendbeleid dat weliswaar een ‘stabiel dividend’ voorschrijft, maar hierbij wel een payout ratio van 40-50 procent van de winst na aanpassingen nastreeft.

De aangepaste winst zal naar verwachting uitkomen op 71 cent, wat bij de genoemde payout-bandbreedte zou uitkomen op een dividend van 28-36 eurocent per aandeel. Gezien alle onzekerheden is niet uit te sluiten, en zou het zelfs van prudentie getuigen, als Philips toch het dividend verlaagt of zelfs schrapt. Dat besluit zou hard aankomen bij beleggers, maar Philips zou wel rond de 450 miljoen euro in kas houden (aanname dat circa 40 procent van het aandelenkapitaal kiest voor stockdividend, net als vorig boekjaar).

Een andere mogelijkheid is dat Philips het dividend volledig in aandelen gaat uitkeren – vorige jaren konden beleggers kiezen tussen cash en aandelen. Beleggers schieten hier weinig mee op - 100 procent stockdividend is weinig meer dan een papieren exercitie – maar Philips zou de dividenduitkering wel kunnen handhaven. In het stockdividendscenario krijgen alle beleggers er 5,5 procent dividendaandelen bij (85 eurocent gedeeld door de koers van 15,50 euro). Maar omdat de (theoretische) beurswaarde onveranderd blijft, zal ook de waarde van de belegging van Philips-beleggers gelijk blijven.

4. Hoe snel kan Philips de balans verbeteren?

Bij de derde kwartaalcijfers gaf cfo Bhattacharya aan dat de “reserves adequaat zijn en de balans sterk is”. Toch is de steeds zwakkere balans een aandachtspunt.

Er is veel aandacht voor het recordverlies van circa 1,5 miljard dat Philips maandag volgens analisten zal presenteren. Maar minstens even zorgelijk is de ontwikkeling van de kasstroom. Over de eerste negen maanden bedroeg de vrije kasstroom 1,2 miljard euro negatief. De kasuitstroom was het gevolg van lagere winsten, hogere voorraden om componenten veilig te stellen en uitgaven voor de terugroepactie.

Voor het vierde kwartaal rekent Philips op een positieve vrije kasstroom van 700 miljoen euro. Maar over heel 2022 zal de vrije kasstroom naar verwachting dus zwaar negatief uitvallen (circa 500 miljoen euro). Dat kwam in de laatste 20 jaar maar twee keer eerder voor.

Minder winst creëert schuldprobleem

Het is een probleem dat beleggers vaker hebben gezien. Als de verdiencapaciteit van een bedrijf vermindert, kunnen schulden die heel behapbaar leken opeens een probleem worden.

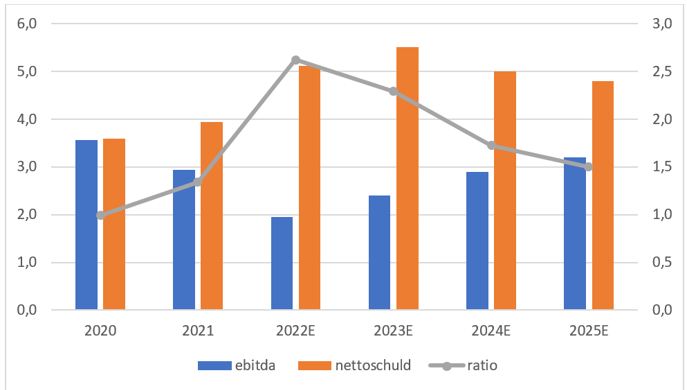

Voor het idee: eind 2020 - het boekjaar dat werd afgesloten voordat Philips de eerste voorziening voor de slaapapneuaffaire nam (april 2021) - was de netto-schuld van 3,6 miljard euro nagenoeg gelijk aan het bedrijfsresultaat (ebitda). Wie de twee getallen op elkaar deelt, wat bankiers vaak doen om de degelijkheid van de balans in te schatten, komt uit op een keurige ratio van circa één.

Maar door de forse stijging van de netto-schuld (2022: circa 5 miljard euro) en de lagere ebitda (2022: circa 2 miljard euro) zal de ratio oplopen tot circa 2,5 voor boekjaar 2022. Ook in 2023 blijft de ratio boven de 2, zo is de verwachting. Extra zorgpunt is dat analisten bij deze schuldtaxaties geen rekening houden met juridische claims vanwege de apneuproblematiek.

Verzwakking balans door lager bedrijfsresultaat en hogere schulden

Bron: jaarverslagen Philips en analistentaxaties Bloomberg

De zwakke balans werd ook gesignaleerd door kredietbeoordelaars Moody’s (oordeel nu: Baa1) en S&P (oordeel BBB+) die respectievelijk op 19 augustus en 8 november hun outlook op ‘negatief’ zetten.

Dat Jakobs de financiële prestaties moet verbeteren is niet geboren uit luxe. Het is ook nodig om de balans robuuster te maken. Maandag zullen de markten (kunnen) bepalen of ze daar vertrouwen in hebben.