Sinds de koerswijziging richting de metaverse is 600 miljard dollar aan beurswaarde verdampt. Meta Platforms – het voormalige Facebook – bevindt zich in een neerwaartse spiraal. Beleggers hekelen de miljardeninvesteringen in een nieuw platform, want tastbare resultaten laten nog lang op zich wachten. Ondertussen staan de traditionele advertentiemodellen onder druk.

Sinds de beursgang tien jaar geleden handelt Facebook op een hogere waardering dan het beursgemiddelde. Maar nadat het bedrijf in oktober 2021 Meta Platforms is gaan heten, is de glijvlucht ingezet. Er was al enige scepsis over de rebranding – Facebook was besmet vanwege privacy-schandalen – maar de koersval die zou volgen, hadden weinigen voorzien.

Beleggers hebben twijfels of de investeringen in de metaverse ooit gaan renderen, en of de naamsverandering niet moet verhullen dat oude advertentiemodellen wankelen. De drie grootste uitdagingen van een bedrijf dat zichzelf opnieuw probeert uit te vinden.

1. ‘Historisch werk’ of bodemloze put?

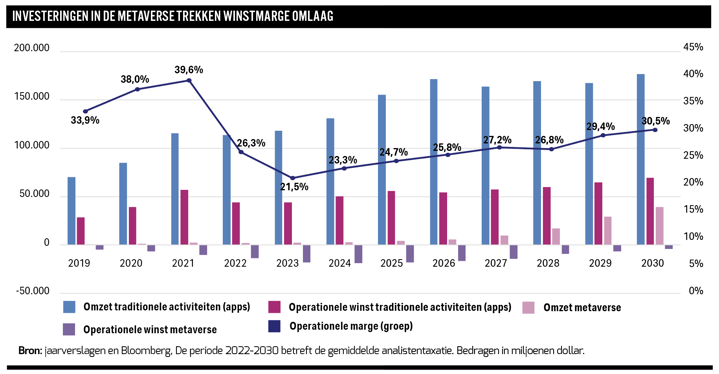

Dat Zuckerberg all-in gaat op de metaverse, een virtuele ontmoetingsplaats waar met digitale dubbelgangers (avatars) gewerkt, gewinkeld en gegamed kan worden, is wel duidelijk. Het onderdeel Reality Labs, waar de metaverse onder valt, boekte sinds 2019 bij elkaar bijna 35 miljard dollar verlies op een omzet van enkele miljarden.

De vraag hoe groot de kans is dat de gok goed uitpakt, wordt altijd ontwijkend beantwoord. Zo gaf Zuckerberg bij de kwartaalcijfers aan, ‘historisch werk’ te verrichten in de metaverse. “Beleggers die geduld opbrengen, zullen uiteindelijk worden beloond”, zo beloofde hij zelfs.

Eerder liet het concern weten pas in 2030 materiële omzet te verwachten. Tot die tijd zal Reality Labs nog ten minste honderd miljard dollar verliezen, is de consensus onder analisten. Ondertussen zijn er nog weinig tastbare resultaten. Zo bleek uit interne documenten in handen van de Wall Street Journal dat Meta’s virtuele wereld (Meta Horizon Worlds) niet groeit, maar krimpt: het aantal gebruikers viel in korte tijd terug van 300 duizend naar 200 duizend. Wie de VR-bril te lang op heeft, wordt zeeziek, avatars hebben geen benen en de software zit vol bugs.

De metaverse afschrijven vanwege kinderziektes is flauw; maar het frustreert beleggers dat niet alleen onzeker is of dit fictieve universum ooit van de grond zal komen. Het is ook onduidelijk hoe Zuckerberg hier geld denkt te gaan verdienen, en waarom het de concurrentie met Microsoft en Apple – dat recent een eigen VR-bril lanceerde – aankan. Concrete doelen geeft Meta ook niet.

2. Traditioneel verdienmodel onder druk

Dat de metaverse-ambities winsten zullen aanvreten, is duidelijk. Maar ook het traditionele verdienmodel – advertenties op Facebook, Instagram en nog in mindere mate WhatsApp – staat onder druk. In de laatste twee kwartalen kromp de advertentieomzet zelfs voor het eerst in de geschiedenis. In de periode 2012-2021 bedroeg de gemiddelde omzetgroei ruim 40 procent.

Sinds de oprichting had Meta de wind mee doordat advertentiebudgetten voor kranten en tv verschoven naar online. Nu bijna twee derde van het advertentiegeld al online wordt besteed en de rek er wel uit is, begint Meta’s eindmarkt steeds meer in de buurt te komen van de gehele advertentiemarkt. En die is altijd al recessiegevoelig geweest, zo erkende ook kersverse cfo Susan Li, die sprak over “een vertraging van de advertentievraag door inflatie en problemen met de toeleveringsketen”.

Een ander probleem, verzadiging, is ook een inherent gevolg van Meta’s groeisucces. Zuckerberg benadrukte bij de kwartaalcijfers weliswaar dat apps blijven groeien, maar dit gaat om het absolute aantal gebruikers; de realiteit is dat niet elke klant even veel geld oplevert.

Neem Facebook, Meta’s grootste platform waar het meeste informatie over wordt gedeeld. Facebook zag het aantal dagelijkse gebruikers groeien met 50 miljoen tot bijna 2 miljard ten opzichte van het derde kwartaal 2021. Maar die groei komt volledig uit Azië (plus 40 miljoen) en het segment in de rest van de wereld, waar onder meer Afrika onder valt (plus 16 miljoen). In Noord-Amerika staat Facebook nagenoeg stil (plus 1 miljoen), en in Europa was zelfs sprake van een krimp van 5 miljoen gebruikers.

Het probleem: de stagnatie en krimp treedt dus op in Noord-Amerika en Europa, de gebieden waar Facebook voor respectievelijk 214 dollar en 69 dollar per jaar aan advertenties per gebruiker verkoopt. De inkomsten in Azië (17 dollar) en de rest van de wereld (12 dollar) zijn hier een fractie van. Een risico is dat stagnatie bij de 195 miljoen gebruikers in de VS omslaat in krimp. Wil Facebook de omzet op peil houden, dan moeten voor elke Amerikaan die opstapt 18 nieuwe gebruikers in Afrika worden gevonden.

Apple en Google de baas

Meta’s probleem is dieper geworteld dan verzadiging en tijdelijke tegenwind. Dat blijkt ook uit het feit dat de advertentieomzet bij Google wél steeg. De broosheid van Meta’s model is dat het geen controle heeft over de content en distributie van zijn apps.

Ruim 95 procent van de omzet uit Meta’s apps is afkomstig van mobiele apparaten die in handen zijn van Google (besturingssysteem Android) of Apple (IOS). In de lente van 2021 scherpte Apple de privacyregels aan, met als gevolg dat Meta veel minder gebruikersdata kreeg doorgespeeld. Het kan hierdoor content en reclames minder goed afstemmen op de interesses van gebruikers.

Het gaat daarbij om flinke bedragen: Zuckerberg waarschuwde snel na Apples aanscherping dat Meta 10 miljard dollar omzet misloopt. De vrees is dat Google ook de regels zal gaan aanpassen, al dan niet gedwongen door een stortvloed aan nieuwe regelgeving uit vooral Europa die data en privacy van consumenten beter moet beschermen. De metaverse-investeringen verraden een langgekoesterde wens om over een eigen platform te beschikken, waardoor Meta onafhankelijk wordt van Apple en Google.

Meta’s andere breekbaarheid is dat de content – video’s, verhalen, reacties, et cetera – gecreëerd wordt door gebruikers. Bij groei ontstaat een vliegwieleffect, want iedere extra gebruiker verstevigt het netwerk.

Maar bij krimp draait het wiel de verkeerde kant op: minder gebruikers betekent dat er minder content wordt gemaakt, waardoor het platform aantrekkingskracht verliest en er meer opstappers zijn. Het is dit effect dat de opmars van TikTok zo bedreigend maakt. Daarbij speelt ook nog mee dat de app met korte video's geliefd is onder (creatieve) jongeren: dat is de groep die het meeste advertentiegeld oplevert.

Een TikTok-kloon kon niet lang uitblijven. Met de lancering van Reels in 2020 zette Meta vol in op snelle video’s op Facebook en Instagram. Er worden nu dagelijks 140 miljard Reels-filmpjes bekeken, waarvan de advertentie-inkomsten uiteindelijk terechtkomen bij Facebook en Instagram. Zuckerberg bezwoer dat de groei bij Reels incrementeel is, oftewel dat die groei niet ten koste gaat van de tijd die op de oudere, voor Meta meer lucratieve apps wordt doorgebracht. Kernprioriteit is nu om de advertentie-inkomsten op te krikken. Zuckerberg vroeg wel geduld: het kan nog tot 18 maanden duren voor de inkomsten uit Reels “een meer neutrale plek” zullen bereiken.

Toegegeven, het is niet de eerste keer dat Meta worstelt met advertentie-verdienmodellen. Dit was ook vlak na de beursgang in 2012 het geval, bij de verschuiving van internet naar mobieltjes met een kleiner scherm, en bij de introductie van Instagram Stories dat – uiteindelijk succesvol – de concurrentie aanging met Snap. Het lijkt te vroeg Meta af te schrijven; uiteindelijk volgt advertentiegeld vaak het aantal oogballen, zo bleek.

3. De mythe van lage investeringen

Naast stevige druk op de marge en een terugval in de omzetgroei is er nog een variabele die cruciaal is voor de waarde van Meta, de zogenoemde kapitaalintensiteit. De hardnekkige beleggersmythe is dat technologiebedrijven als Microsoft, Alphabet en Meta asset light zijn. Dit type bedrijf maakt geen tastbare producten en zou dus kunnen groeien zonder te hoeven investeren in machines, fabrieken en voorraden.

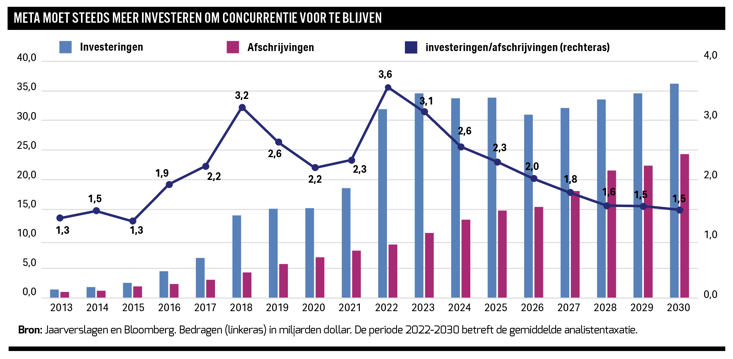

Dat idee kan naar het rijk der fabelen worden verwezen. In 2021 bedroeg Meta’s totale post geïnvesteerde middelen bijna 70 miljard dollar, waarvan veruit het grootste deel bestond uit servers en datacenters met een waarde van 58 miljard dollar (immateriële activa van overnames zijn buiten beschouwing gelaten).

Deze post zal de komende jaren exploderen. Voor 2022 mikken analisten op circa 32 miljard dollar aan investeringen (op het moment van schrijven zijn de jaarcijfers nog niet gepubliceerd). En voor 2023 ging Meta bij de derdekwartaalcijfers uit van 34 tot 39 miljard dollar, waarbij het plafond enkele weken later werd verlaagd tot 37 miljard dollar (zie kader). Dat is nog steeds een verdubbeling ten opzichte van het bedrag in 2021.

Zelfs ceo’s van energiereuzen – die sector is berucht om de enorme investeringen die nodig zijn om olie te vinden, uit de grond te halen en te verwerken – zullen de hik krijgen van dit bedrag. Voor het beeld: Meta’s investeringsbudget voor dit jaar is ongeveer gelijk aan dat van Shell en BP samen.

Waar gaat al dat geld heen? In ieder geval niet of nauwelijks naar de metaverse. Die investeringen moeten direct ten laste van de winst worden genomen – ook vanwege de hoogst onzekere toekomstige opbrengsten. De forse investeringen gaan allemaal naar datacenters en infrastructuur waarmee grote hoeveelheden data worden verzameld en zelflerende algoritmes kunnen worden getraind: kunstmatige intelligentie, oftewel artificial intelligence (AI).

Nu bepalen relatief eenvoudige algoritmes, die bijvoorbeeld kijken naar scroll-gedrag van Facebook-vrienden, welke content bovendrijft. Met AI hoopt Meta interesses en content beter op elkaar af te stemmen, waardoor gebruikers langer blijven plakken. Hierdoor zou het bedrijf – ook zonder data van Apple – gerichter advertenties kunnen verkopen (lees: tegen hogere tarieven).

De grote vrees onder beleggers is dat Meta in een wereld terecht is gekomen waarin het structureel meer moet investeren om de omzet op peil te houden. Financieel directeur Li reageerde enigszins ontwijkend op de vraag van een analist of het concern noodgedwongen kapitaalintensiever wordt. Toekomstige investeringsbudgetten zullen afhangen van de extra omzet die AI genereert. Analisten gaan er in ieder geval van uit dat de investeringen tot 2030 tot ruim een factor 3 hoger zullen liggen dan de afschrijvingen.

Minder rendabel

Waar beleggers tot een paar jaar geleden bereid waren enkele tientallen keren de winst te betalen voor Meta, is dat nu 14 keer de winst. De veelgehoorde reden hiervoor is dat Meta geen groeibedrijf meer is. Maar even belangrijk is dat het rendement op geïnvesteerde middelen zal terugvallen naar tussen de 20 en 30 procent als gevolg van een lagere winstmarge en een hogere kapitaalintensiteit. Dat is minder dan de helft van het percentage dat in het laatste decennium werd behaald. Meta heeft even zijn aantrekkingskracht verloren. Het is niet meer de krachtpatser die het ooit was.

| Dictator Mark Zuckerberg |

|

- In de weken daarna bleef het aandeel dalen, wat Zuckerberg – wellicht – bewoog om alsnog met een actieplan te komen. Belangrijkste onderdeel: het ontslag van 11 duizend werknemers (13 procent van het totaal). Dat is iets, maar er was duidelijk op rigoureuzer ingrijpen gehoopt. Voor het perspectief: sinds corona groeide het personeelsbestand met maar liefst 30 duizend naar 88 duizend. - Toch is sinds de reorganisatie-aankondiging de koers wat hersteld. Maar de opleving had sterker kunnen zijn als Zuckerberg naar het advies van andere aandeelhouders had geluisterd. Zo drong beleggingsmaatschappij Altimeter Capital in een open brief aan op 20 procent ontslagen, een maximum aan de metaverse-investeringen en een verlaging van het investeringsbudget met 5 miljard dollar. - Bij ieder ander bedrijf had een dergelijke impasse met aandeelhouders waarschijnlijk tot ontslag van de ceo geleid. Maar de 38-jarige topman hoeft zich van niemand wat aan te trekken. De Meta-oprichter heeft 13 procent van de aandelen, maar controleert ruim 50 procent van het stemrecht door bezit van speciale aandelen met superstemrecht. De andere aandeelhouders hebben wel kapitaal ingelegd, maar krijgen geen zeggenschap. - Stern-professor Aswath Damodaran sprak recent zijn ongenoegen uit over de macht die oprichter-ceo’s naar zich hebben toegetrokken. Hij vergelijkt goed ondernemingsbestuur met een democratie waarin aandeelhouders (kiezers) de macht krijgen om het management (overheden) de laan uit te sturen, wanneer hun belangen niet gediend worden. Dat proces kan ongemakkelijk en chaotisch zijn, en er is bovendien geen garantie dat aandeelhouders altijd de juiste keuze maken. Maar het alternatief – een alleen heerser – leidt uiteindelijk altijd tot slechtere uitkomsten. - Damodaran vreest voor meer bedrijfsongelukken. Het aantal oprichter-ceo’s van technologiebedrijven dat door bezit van superaandelen alleen de dienst uitmaakt, is groot. Aangezien de levenscyclus van techbedrijven kort is, brengt dat risico’s met zich mee. Meta had ruim een decennium nodig om dominant te worden in de online advertentiemarkt. Bij oudere bedrijven duurt het traject tot volwassenheid zeker tien keer zo lang. Elke levensfase vereist een ander type ceo. Een start-up is gebaat bij visie, in de groeifase is vooral operationele kennis nodig, en bij volwassen bedrijven moet krimp worden gemanaged (en de kasstroom geoptimaliseerd). Hoewel Damodaran het niet hardop uitspreekt, is zijn boodschap dat Zuckerberg zich gedraagt als tiener die het opneemt tegen de rest van de wereld, terwijl Meta de middelbare leeftijd al heeft bereikt. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |