Geen bedrijf ter wereld dat zo de aandacht op zich weet gericht als Tesla. Met zijn strak vormgegeven elektrische auto’s zette het de conventionele auto-industrie volledig op zijn kop. Maar na jaren van ongeëvenaarde groeicijfers verloor Tesla in 2022 bijna driekwart van de beurswaarde. Is de huidige waardering wél reëel? Specifieker: hoe moet de wereld voor Tesla er in 2030 uitzien om de prijs van het aandeel te rechtvaardigen?

Tesla had lange tijd alles wat een bedrijf succes kan brengen. Een beloftevol nieuw product, een grote markt om aan te boren, sexy uitstraling en een visionaire topman in de persoon van Elon Musk. Niet verwonderlijk dat het veel beleggers meekreeg in het verhaal Tesla. De elektrische autobouwer behoorde het afgelopen jaar bijvoorbeeld tot het meest verhandelde aandeel onder particuliere beleggers.

Maar in een jaar kan veel gebeuren. Zo heeft dezelfde visionaire topman die het bedrijf sinds de oprichting in twintig jaar tijd tot een van de meest waardevolle bedrijven liet uitgroeien, met zijn controversiële overname van berichtenplatform Twitter flink wat krediet verspeeld. Daar komt bij dat de gestegen rente groeibedrijven als Tesla hard raakt. Ook zijn er twijfels of Tesla de voorsprong op de concurrentie wel kan behouden. Vorige maand werd bekend dat het bedrijf ook in de Verenigde Staten en Europa de verkoopprijzen met duizenden dollars verlaagt. Eerder deed het dat al op de Chinese markt. Het zijn deze factoren die hebben bijgedragen aan de duikvlucht die de beurskoers maakte. Het bedrijf verloor bijna driekwart van zijn beurswaarde sinds november 2021.

Ondanks deze daling is Tesla op het moment van schrijven nog altijd evenveel waard als de beurswaarde van de vier grootste autobouwers (Toyota, Volkswagen, Mercedes en BMW) bij elkaar, terwijl de winst (ebitda, voor belastingen, rente en afschrijvingen) nog altijd een factor zeven lager ligt. Beleggen in Tesla gaat echter niet over gisteren of vandaag, maar over de toekomst. Hoe moet de wereld er in 2030 uitzien om de huidige koers van 122 dollar te kunnen rechtvaardigen?

Omgedraaid startpunt

Om die vraag te beantwoorden, laten we de waarderingsmethode van Michael Mauboussin, hoofd beleggingsonderzoek bij Morgan Stanley en hoogleraar aan de Columbia Business School in New York, los op Tesla.

Waar de meeste beleggers een waardering maken aan de hand van de zogeheten nettokasstroommethode, de discounted cashflow (DCF), en de uitkomst vergelijken met de huidige beurskoers, is het startpunt van de waarderingsanalyse van Mauboussin juist de beurskoers. Op basis van die koers wordt gekeken welke financiële resultaten Tesla moet halen om die waardering waar te maken. Deze aanpak wordt Expectations Investing genoemd.

Om na te gaan welke verwachting in het aandeel Tesla is ingeprijsd, worden de gemiddelde verwachtingen van analisten voor bijvoorbeeld de omzet, winst en investeringen in het DCF-rekenmodel gestopt. Aangezien beleggers zich vaak baseren op adviezen van het analistengilde, komt de waarde die uit het model rolt vaak akelig dicht bij de beurskoers die professionele analisten gemiddeld verwachten.

Vervolgens kan een belegger zelf een inschatting maken van de toekomstige financiële resultaten en bepalen of het aandeel goedkoop of duur is.

Buitenbeentje

Tesla heeft de auto-industrie volledig op zijn kop gezet. Het is geen geheim dat de traditionele autobouwers al decennia worstelen met hun verdienmodel. Een lage omzetgroei, magere winstmarges en een hoog kapitaalbeslag – denk aan alle fabrieken en voorraden – maken het een onaantrekkelijke sector.

Maar in deze industrie is Tesla duidelijk het buitenbeentje. Het onderscheidt zich van de concurrentie op twee aspecten die cruciaal zijn om de hoge waardering te kunnen verklaren. Tesla is in de eerste plaats winstgevender dan concurrenten. Dit komt bijvoorbeeld doordat het een direct distributiemodel heeft, zonder gebruik te maken van een dealernetwerk. Verder ontwikkelt het de voor de auto’s gebruikte batterijen in eigen ‘gigafactories’ (schaalvoordelen) en heeft Tesla geen dure reclames nodig om zijn modellen aan de man te brengen.

Een andere unieke eigenschap is de hoge kapitaalproductiviteit (omloopsnelheid). Deze productiviteit wordt berekend door de omzet te delen door het geïnvesteerde kapitaal dat nodig is om al die auto’s die verkocht worden te produceren. Dit verhoudingsgetal ligt bij Tesla een stuk hoger dan bij andere autobouwers.

Het geïnvesteerde kapitaal van Tesla van bij elkaar 30 miljard dollar bestaat vooral uit machines, fabrieken en het netto-werkkapitaal (nog te innen rekeningen plus voorraden minus leveranciers die nog betaald moeten worden).

De afgelopen jaren heeft Tesla veel nieuwe fabrieken gebouwd, waaronder recent in Texas (Austin) en Duitsland (Berlijn). Hiervoor was veel minder geld nodig dan Musk had ingeschat. De nieuwe fabrieken zijn bovendien stukken efficiënter dan de eerste fabriek die in 1962 door General Motors in Californië werd neergezet (Fremont) – en in 2010 werd overgenomen door Tesla.

Omzetvergezicht

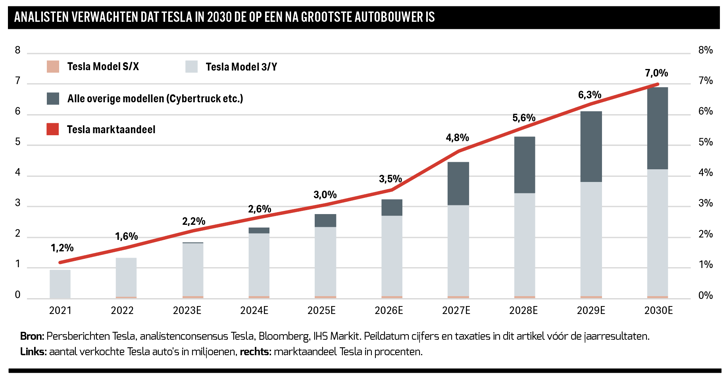

De tientallen analisten op Wall Street die het aandeel Tesla volgen, verwachten (gemiddeld) dat Tesla in 2030 6,9 miljoen auto’s zal verkopen. Dat zijn er nu 1,3 miljoen. Topman Musk zet overigens hoger in. Hij wil tegen die tijd twintig miljoen Tesla’s per jaar verkopen. Als de analistenverwachting uitkomt, zal Tesla zijn marktaandeel bijna vervijfvoudigd hebben. Het wereldwijde marktaandeel van Tesla moet toenemen van minder dan 2 procent in 2022 naar 7 procent in 2030 (zie grafiek op pagina 9).

Dit zou betekenen dat Tesla tegen 2030 het huidige wereldwijde marktaandeel van vrijwel alle gevestigde merken overtreft, waaronder BMW (2021: 2,7 procent), Ford (5 procent) en Volkswagen (6,4 procent). Alleen het Japanse Toyota heeft nu met 10,5 procent een hoger marktaandeel dan Tesla naar verwachting in 2030 zal hebben.

Als de verkoopprognose van analisten uitkomt, kan de omzet van Tesla in 2030 stijgen naar 346 miljard dollar (2021: 54 miljard dollar). In dit bedrag is ook een trits aan andere opbrengsten meegenomen. Denk aan de verkoop van verzekeringen, abonnementen aan Tesla-rijders om (semi)automatisch rijden te faciliteren en energieopslagsystemen voor huishoudens en bedrijven.

Winst omhoog

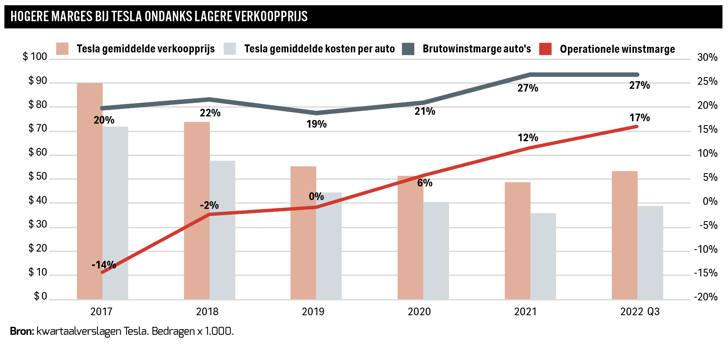

Met de omhoogvliegende verkopen zullen ook de winstcijfers toenemen. De afgelopen jaren heeft Tesla aangetoond zowel de bruto- als de operationele winstgevendheid te kunnen verhogen. Dat is wellicht extra bijzonder omdat Tesla de afgelopen jaren juist steeds meer goedkopere modellen verkocht.

Wie een blik op de cijfers werpt, zou haast denken dat we hier te maken hebben met een wonder. In de afgelopen vijf jaar heeft Tesla de gemiddelde verkoopprijs van een auto verlaagd van 90 duizend dollar naar 54 duizend dollar. De brutomarge (zonder zogenoemde regulatory credits) leed daar niet onder. Die steeg zelfs van net onder de 20 procent naar 27 procent (zie grafiek hieronder). Het opvoeren van de productie van 103 duizend auto’s vijf jaar geleden naar 1,3 miljoen vorig jaar, ging gepaard met enorme efficiencyslagen en kostenvoordelen.

Vooruitgang in batterijtechnologie speelde een cruciale rol bij het verlagen van de productiekosten. En er zijn meer redenen voor de gestegen brutomarge bij Tesla. Naarmate het meer auto’s produceerde, kon het goedkoper grondstoffen (zoals lithium, kobalt en nikkel) inkopen, meer robotarmen in fabrieken installeren en software aan klanten verkopen. Topman Herbert Diess van de Duitse autogrootmacht Volkswagen moest eerder tandenknarsend toegeven dat “Tesla de nieuwe benchmark” is als het gaat om efficiency.

Die hogere brutowinst werkt ook positief door in de operationele marge. In dat cijfer zijn behalve inkoopkosten ook kosten voor onderzoek en ontwikkeling (R&D) en personeelskosten meegenomen. De operationele marge steeg zelfs harder, doordat het aantal medewerkers minder hard opliep dan de verkoop van het aantal auto’s.

In vijf jaar tijd ging de operationele marge van een dubbelcijferig verlies (min 14 procent) naar een plus van 17 procent. Daarmee torent Tesla ver boven BMW uit (10 procent) dat jarenlang te boek stond als de meest winstgevende (grote) autobouwer ter wereld. Analisten verwachten dat de operationele marge verder oploopt tot 22 procent in 2030.

Eindwaarde

Na de berekening van de kasstromen tot 2030, is de laatste stap bij een DCF-berekening de eindwaarde, oftewel de waarde van alle kasstromen die nog daarna gerealiseerd zullen worden.

Bij het bepalen van de eindwaarde is cruciaal om vast te stellen of Tesla kan blijven bogen op concurrentievoordelen. Een blijvende voorsprong op sectorgenoten is de beste garantie dat het rendement (return on invested capital, ROIC) boven de kostenvoet van kapitaal blijft.

Marktvorsers gaan er in de regel van uit dat Tesla het gat met de concurrentie kan behouden. Er wordt dan bijvoorbeeld gewezen op het feit dat Tesla volgens merkenbureau Interbrand tot de honderd meest waardevolle merken ter wereld behoort (2022: plek 12). De klant is bereid een premie te betalen voor een Tesla. Daarnaast zijn er dus allerhande kostenvoordelen.

Hoewel de ROIC verondersteld wordt ook na 2030 hoog te blijven, zal de (omzet)groei van Tesla in de loop van de tijd logischerwijs dalen. Een steil groeipad is nooit heel lang vol te houden.

Kosten van kapitaal

Om de waarde van Tesla te berekenen met de DCF-methode, moeten de netto kasstromen worden teruggerekend naar vandaag. Dat gebeurt door rekening te houden met de kapitaalkosten (in jargon de weighted average cost of capital, of WACC).

Die kapitaalkosten vertegenwoordigen het vereiste rendement van alle investeerders (leningverschaffers en aandeelhouders) die hun geld aan Tesla toevertrouwen. Analisten gaan ervan uit dat Tesla de conservatieve kapitaalstructuur wil behouden. Tesla heeft nu 20 miljard dollar meer geld in kas dan het heeft geleend.

Doordat er nauwelijks schulden zijn, zullen de kosten van kapitaal dicht bij de kostenvoet van het eigen vermogen liggen. Deze zetten we op 13 procent, de gemiddelde taxatie van analisten die het aandeel volgen.

Waardering

Tesla is onder de geschetste aannames (aantal verkochte auto’s, omzet, winst en kapitaaluitgaven) van analisten niet meer of minder waard dan de koers op de borden (122 dollar per aandeel). Onze analyse laat zien welke verwachtingen in de huidige beurskoers zijn ingeprijsd.

Dat de koers gelijk is, betekent niet dat beleggers in dat geval geen rendement hoeven te verwachten. De toekomstige kasstromen worden verdisconteerd tegen 13 procent. Omdat Tesla vrijwel volledig (99 procent) met eigen vermogen is gefinancierd, is dat ook het verwachte jaarlijkse rendement voor de belegger bij deze aannames.

Uitschieters

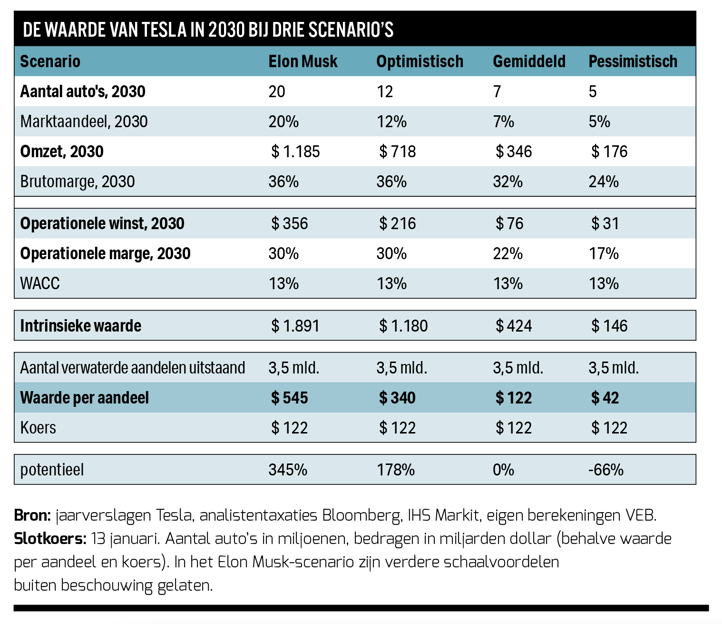

Het rekenmodel laat zien dat Tesla in 2030 grofweg 6,9 miljoen auto’s moet verkopen om een beurskoers van 122 dollar te rechtvaardigen. Dat levert een omzet op van 346 miljard dollar. Op die omzet moet het een marge van 22 procent verdienen (dus 76 miljard dollar).

Natuurlijk denkt niet iedereen hetzelfde over de toekomst van Tesla. Indien het bedrijf meer auto’s weet te verkopen, rolt er logischerwijs een hogere waarde uit het model. Zo zijn er analisten die menen dat Tesla in 2030 een omzet van 718 miljard dollar zal boeken en daar een operationele winst van 216 miljard dollar aan zal overhouden (marge 30 procent). Als we dergelijke prognoses invoeren in het DCF-model, dan is Tesla 340 dollar per aandeel waard. Topman Musk heeft zelfs een scenario geschetst waarin Tesla 20 miljoen auto's verkoopt in 2030. De omzet zou dan kunnen toenemen tot 1.185 miljard dollar. In dat extreem positieve scenario is een waarde per aandeel van 545 dollar mogelijk.

Maar een minder rooskleuring scenario kan zich ook voltrekken. Als Tesla veel minder auto’s verkoopt en een lagere winst boekt, is het aandeel logischerwijs veel minder waard. Een meer pessimistische analist verwacht bijvoorbeeld dat de omzet en winst blijven steken op respectievelijk 176 en 31 miljard dollar (marge 17 procent). Tesla is in dat geval maar 42 dollar per aandeel waard.

| Turbulentie op financiële markten geen bedreiging voor lopende fusies en overnames |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |