Wie wil starten met beleggen, kan zelf beginnen op een eigen rekening bij een bank of broker, of het geld laten beleggen door een vermogensbeheerder. Beide opties gebeuren steeds meer online. Voor particuliere beleggers is de laatste optie daarom ook steeds meer toegankelijk, via partijen die automatisch beheer bieden. Hoe werken deze partijen, en is hun service het geld waard?

Online vermogensbeheer is steeds laagdrempeliger geworden: starten gaat via de laptop of telefoon en is vaak al met een beperkte inleg mogelijk. Vergeleken met het klassieke beheer, waarbij een vermogensbeheerder een passende beleggingsportefeuille inricht, zijn de kosten van de online variant veel lager. Omdat het vermogensbeheerders en fondsmanagers veelal niet lukt om de markt te verslaan, kiezen online vermogensbeheerders vaak voor etf’s (exchange traded funds), fondsen die de markt proberen te volgen in plaats van te verslaan. Ze doen dus deels aan passief beleggen, hoewel de selectie van de fondsen zelf natuurlijk wel een actieve keuze is.

Profielen

Hoe gaat het in zijn werk? Beleggers beantwoorden online een lijst met vragen over hun financiële situatie, beleggingsdoel en risicohouding. Vervolgens stelt de vermogensbeheerder aan de hand van de antwoorden het risicoprofiel vast dat het beste bij hen past. De dienstverlener zal daarna automatisch de inleg beleggen en de portefeuille periodiek bijsturen richting het gekozen einddoel.

De portefeuilles voor alle klanten binnen een risicoprofiel zijn dus in principe gelijk, hoewel de koersontwikkelingen tussentijds voor kleine verschillen kunnen zorgen. Het werken met vaste portefeuilles kan de kosten flink verlagen. Aanbieders kunnen met elkaar concurreren op de specifieke kostenstructuur, een duurzaam beleggingsbeleid of een extra dienst.

Vaak betalen beleggers een vergoeding aan de vermogensbeheerder voor het beheer en verwante diensten. Daarnaast kan er sprake zijn van transactiekosten bij inleggen en uitstappen. Die tellen op tot de kosten van de dienstverlening, en daarnaast zijn er kosten van de gekozen fondsen die in de koers van die producten verwerkt zitten. Verder zijn er nog impliciete spreadkosten, hoewel die bij de gekozen beleggingsproducten beperkt zullen zijn.

Vermogensmix

Automatisch beleggen hoeft qua rendement geen slechte keuze te zijn. Onderzoek leert dat de beurs verslaan op lange termijn, op enkele uitzonderingen na, meer geluk dan wijsheid is. Fondsbeheerders lukt het, vooral over lange periodes, nauwelijks. Bekend onderzoek becijferde daarnaast dat bijna 90 procent van het portefeuillerendement wordt verklaard uit het kiezen van de juiste mix tussen vermogensklassen (aandelen, vastgoed of obligaties) en de rest door het kiezen van de juiste aandelen en het ‘timen’ van de markt.

Het is dus wel essentieel dat de vermogensbeheerders een juiste vermogensmix kiezen. Hiervoor hanteren zij bepaalde profielen. De gewenste beleggingsmix is natuurlijk verschillend per persoon, afhankelijk van het doel, de beleggingshorizon en risicobereidheid.

Tussen de partijen verschillen de profielen niet heel veel, maar toch is het goed om de precieze verdeling over de producten in de portefeuille in het oog te houden. Partijen kunnen daarmee spelen op basis van de verwachtingen voor de korte termijn, de zogeheten tactische asset-allocatie.

Bekijk ook op de homepage van de VEB-website de Checklist: een vermogensbeheerder selecteren voor belangrijke zaken bij het kiezen van een vermogensbeheerder.

Partijen die automatisch vermogensbeheer aanbieden en een minimale inleg hanteren van 500 euro of minder, zijn Semmie, Dexxi, Doelbeleggen.nl en Rabo Beheerd Beleggen. De vermogensbeheerders moeten, om in aanmerking te komen voor de vergelijking, ook bindend zijn aangesloten bij het Kifid.

Semmie laat zich voorstaan op duurzame beleggingen en een laagdrempelige app. De vermogensbeheerder bepaalt door middel van de vragenlijst een beleggersprofiel. Semmie vraagt jaarlijks om dit opnieuw in te vullen. Beleggers kunnen kiezen uit twee modelportefeuilles: de ESG-portefeuille of de Impact-portefeuille. Beide hebben een duurzaamheidscomponent, maar bij de Impact-portefeuille gaat het duurzame aspect voor het behalen van financieel rendement, zo stelt Semmie.

Bij Dexxi wordt voor aanvang van het beheer een schriftelijke opgave opgesteld waarin de uitgangspunten en doelstellingen van de belegger inzake het beheer van het vermogen zijn omschreven, en ook gegevens over zijn of haar kennis en ervaring met beleggen, financiële positie, bereidheid om risico’s te nemen en uiteindelijk het gekozen beleggingsprofiel.

Doelbeleggen gebruikt voor het bepalen van de haalbaarheid van de doelen de Doelmeter: een softwaretechniek die berekent hoe groot de kans is dat de beleggers hun financiële doelen daadwerkelijk gaan behalen, kijkend naar de inleg, looptijd en de hoogte van het gewenste eindbedrag. Iedere dag wordt beoordeeld welk beleggingsprofiel het meest geschikt is voor de doelen.

Bij Rabo Beheerd Beleggen Basis bepalen beleggers zelf hun beleggingsdoel en hoeveel risico zij willen nemen. Rabobank helpt bij het kiezen van een passend beleggingsprofiel en adviseert over aanpassing van het inlegbedrag, verlenging van de horizon of het bijstellen van het doelbedrag. De bank zorgt er daarna voor dat de portefeuille wordt beheerd volgens de gemaakte afspraken.

Op de keper beschouwd betreft het brede beheeroplossingen, juist ook voor kleinere vermogens. Van individueel vermogensbeheer is echter geen sprake. De partijen maken gebruik van extern beheerde fondsen of etf’s die grotendeels passief beleggen. Een belegger kan de beleggingsprofielen van de vermogensbeheerders redelijk eenvoudig zelf nabootsen, vaak met dezelfde fondsen.

Ook zijn er totaalpakketten waar u binnen een risicoprofiel kunt beleggen, zonder dat u zelf transacties hoeft uit te voeren. Het verschil tussen geautomatiseerd online vermogensbeheer en deze mixfondsen zit hem in de risico-inventarisatie, de monitoring van het beleggingsprofiel van de belegger en een jaarlijkse evaluatie of de belegger nog wel op het juiste spoor zit.

De online vermogensbeheerders hebben meer oog voor de persoonlijke omstandigheden en verwachtingen van de belegger en het toewerken naar het beleggingsdoel. Toch worden vaak hoge kosten gerekend voor een beperkte service. De belegger krijgt daar natuurlijk wel voor terug dat hij of zij gedisciplineerd geld kan inleggen, dat automatisch wordt belegd volgens vaste regels.

Keuze maken

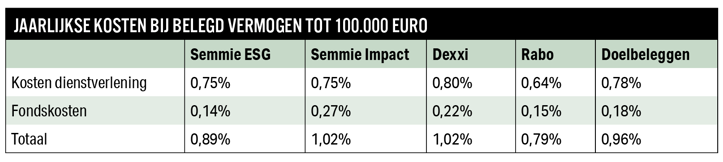

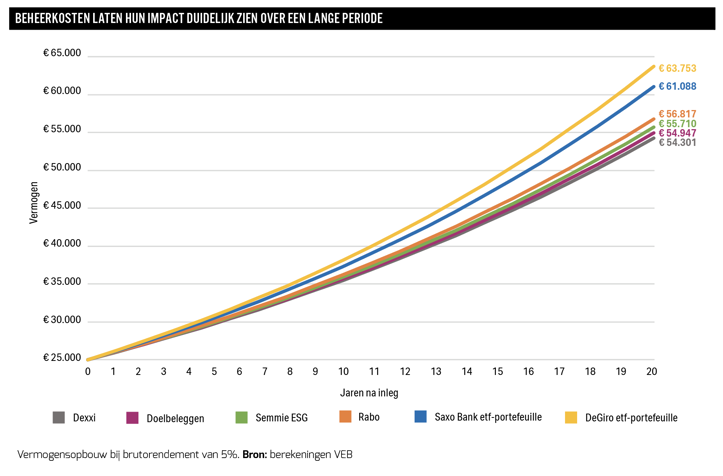

Geld dat lang rendeert, biedt een mooie kans op een goed rendement. Maar dan moeten de kosten wel laag zijn. Dat voorkomt dat een groot deel van het brutoresultaat op de beleggingen wordt weggevreten. In feite is het de belangrijkste overweging bij de keuze, omdat de rendementen uit het verleden niet zoveel zeggen. Daarom eerst een blik op de kosten. Daarna vergelijken we ook hoe beleggers geld kunnen inleggen, waarin wordt belegd en welke resultaten de partijen hebben behaald.

Het kan, zeker als de beheerkosten niet worden gerekend over de kasgelden, goed zijn om wat extra geld op de beleggingsrekening aan te houden waaruit kosten kunnen worden voldaan. Dan hoeven geen beleggingen te worden verkocht. Sommige partijen houden zelf een deel van het vermogen in cash of geldmarktfondsen aan.

Kosten

Semmie

Vanaf een inleg hoger dan 100.000 euro geldt een lagere beheerfee, van 0,65 procent per jaar. Deze wordt maandelijks afgerekend over de totale waarde van de rekening aan het eind van een maand. De cash telt mee voor de beheerfee.

Dexxi

Voor het bedrag van 250.000 tot 500.000 euro zijn de beheerkosten 0,60 procent per jaar. Deze worden maandelijks afgerekend over de portefeuillewaarde aan het eind van een maand.

Doelbeleggen

Werkt als enige met aparte transactiekosten van 0,10 procent over de aan- of verkoopwaarde. Deze zullen bij een eerste storting de grootste impact hebben op het totaal. In latere jaren kan extra inleggen of herbalanceren zorgen voor transactiekosten. Doelbeleggen schat deze op 0,02 procent per jaar. Deze zijn meegerekend in de kosten dienstverlening.

Rabo Beheerd Beleggen Basis

De jaarlijkse kosten tot 100.000 euro staan vermeld in de tabel op pagina 35. Over het meerdere vanaf 100.000 tot 500.000 euro zijn de dienstverleningskosten jaarlijks 0,48 procent. Deze worden per kwartaal in rekening gebracht. De minimumkosten per kwartaal zijn 5 euro.

Geld inleggen

Bij Semmie is de minimale eerste inleg 500 euro. Periodiek kan voor een vast bedrag tussen 10 en 2500 euro per maand worden bijgestort, daarnaast kunnen beleggers zelf op elk moment extra inleggen. Het geld wordt in één keer belegd, op de eerstvolgende dinsdag of vrijdag.

Bij Dexxi kunnen beleggers beginnen vanaf 100 euro. Het geld wordt in één keer belegd, op de eerstvolgende handelsdag (één keer per week). Dexxi geeft de mogelijkheid om periodiek bij te storten waarna met dat bedrag automatisch beleggingen worden aangekocht.

Een vermogensbeheer-rekening bij Doelbeleggen is mogelijk vanaf 25 euro. Daarna kan extra worden ingelegd, handmatig of via automatische incasso. Op de rekening kan geen kasgeld worden aangehouden, maar een deel van de inleg belegt Doelbeleggen wel in een geldmarktfonds (zeer kortlopende obligaties).

Bij Rabo kunt u starten vanaf elk bedrag. Een storting op de beleggersrekening wordt doorgaans de volgende dag in behandeling genomen en binnen enkele dagen uitgevoerd. Er kan ook een vast bedrag per dag, week, maand of kwartaal worden ingelegd. Kleine bedragen worden niet altijd direct belegd, om een stuk kasgeld aan te houden waar de kosten uit kunnen worden voldaan.

Bij zowel Semmie, Dexxi, Doelbeleggen als Rabo kan een rekening worden geopend op naam van een (minderjarig) kind, zodat (groot)ouders geld opzij kunnen zetten.

| Automatisch zelf geld inleggen |

|

|

Waarin belegt de partij?

Semmie

Semmie biedt indexfondsen met een duurzame filter. Er is een ESG-portefeuille en een Impact-portefeuille. De ESG-portefeuille bevat beleggingen die bovengemiddeld goed scoren op de aspecten Environment (milieu), Social (mens en maatschappij) en Governance (behoorlijk bestuur). De Impact-portefeuille is nog meer gericht op duurzaamheid, met fondsen die volgens Semmie actief bijdragen aan de Sustainable Development Goals van de VN.

Het geld wordt belegd in etf’s van onder andere Amundi, UBS, iShares en Legal & General. Voor de ESG-portefeuille zijn dit er zes, voor de Impact-portefeuille twaalf. De meeste etf’s uit de Semmie-portefeuilles zijn ook gewoon te koop via banken en brokers.

Dexxi

Dexxi belegt volledig in etf’s (indextrackers). De portefeuille moet aan minimale eisen voldoen op het gebied van duurzaamheid. Hiervoor heeft Dexxi een Duurzaamheidsverklaring op de website.

Geld wordt belegd in negen etf’s, die zijn geselecteerd door Dexxi. Deze worden beheerd door State Street, UBS en iShares. Het zijn grote indexvolgende fondsen die ook te koop zijn bij andere partijen. De precieze invulling per profiel is zelfs inzichtelijk, met het percentage van het vermogen dat in elke afzonderlijke etf wordt belegd.

Doelbeleggen

Bij Doelbeleggen ligt eveneens een selectie van etf’s aan de basis van de portefeuilles. Het zijn ook hier de grote namen als iShares, Amundi, VanEck en State Street. In het duurzaamheidsbeleid staat dat Doelbeleggen milieu- en/of sociale kenmerken bevordert, maar er is geen duurzame beleggingsdoelstelling.

Rabo Beheerd Beleggen Basis

Rabo belegt in de 1895-beleggingsfondsen. Bij Beheerd Beleggen Basis betreft dit het 1895 Wereld Aandelen Enhanced Index Fonds en het 1895 Euro Obligaties Indexfonds. Deze worden beheerd volgens de duurzaamheidspijlers van Rabobank.

Het 1895 Wereld Aandelen Enhanced Index Fonds is onder beheer van BlackRock en volgt de MSCI All Country World Index EUR. Ook het 1895 Euro Obligaties Index Fonds wordt beheerd door BlackRock en volgt de Bloomberg Barclays Euro-Aggregate 500 MM+ Bond Index. De fondsen zijn volgens Rabobank exclusief voor haar vermogensbeheer- en adviesklanten.

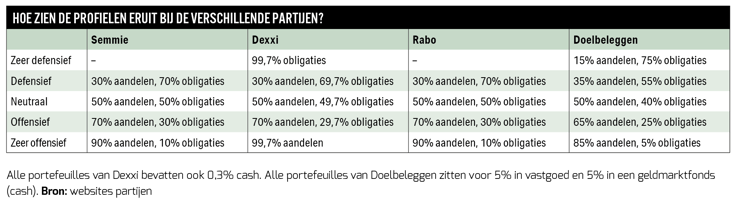

De beleggingsprofielen

Semmie

Semmie heeft een maandelijkse herbalancering en kan wijzigingen doorvoeren in de gewichten binnen de beleggersprofielen op basis van een zogeheten tactische asset-allocatie. Beleggers kunnen altijd wijzigen naar een defensiever profiel, maar slechts één stapje offensiever dan wat wordt aangeraden.

Dexxi

Er vindt een maandelijkse herbalancering plaats, waarbij de wegingen terug worden gebracht naar de doelweging. Dexxi is de enige met een zeer defensief profiel dat puur uit obligaties bestaat, en de zeer offensieve variant bevat uitsluitend aandelen. Dat wijkt ook af van de twee andere partijen.

Doelbeleggen

Er wordt gewerkt met grenzen aan de gewichten van de verschillende vermogensklassen. Zo mogen aandelen en obligaties 10 procent boven en onder de doelweging uitkomen, voor er wordt geherbalanceerd.

Rabo Beheerd Beleggen Basis

Tussentijds kunnen beleggers kiezen om hun profiel aan te passen. Er is geen vast herbalanceringsmoment, de Rabobank bepaalt de frequentie en de timing op basis van de ontwikkelingen op de beurs.

De rendementen

Semmie, Doelbeleggen en Dexxi rapporteren nettorendementen. Dit stelt ons in staat om een vergelijking te maken, hoewel het niet veel hoeft te zeggen over de toekomst. De resultaten over de afgelopen vijf jaar van het neutrale en offensieve risicoprofiel zijn het uitgangspunt. In die periode zaten goede en slechte jaren, wat een redelijk beeld geeft over resultaten in verschillende omstandigheden.

Rabobank toont helaas geen netto rendementsgegevens. Op basis van de brutorendementen is over de afgelopen vijf jaar 2,77 procent per jaar behaald met het neutrale profiel en 4,80 procent met het offensieve profiel. De jaarlijkse beheerkosten kunnen daarvan worden afgetrokken om het nettorendement in te schatten.

Bij Rabo Beheerd Beleggen Basis zijn de resultaten vooral bij het offensieve profiel relatief hoog, wat verklaard kan worden door het feit dat de kosten iets lager liggen. Doelbeleggen lijkt te hebben geprofiteerd van het feit dat de sterk-presterende vermogenscategorieën een grotere weging in de portefeuille kregen en konden doorstijgen zonder dat direct werd geherbalanceerd.

Het is ook interessant om te zien wat het zeer defensieve profiel van Dexxi heeft gedaan, sinds de start in 2016. Daarin zitten uitsluitend obligaties. Het heeft een rendement opgeleverd van minus 0,63 procent per jaar; een spaarrekening had een ‘beter’ rendement opgeleverd. Van een veilige belegging met waardebehoud was over deze periode dus geen sprake.

Het meest defensieve profiel bij Doelbeleggen zit niet uitsluitend in obligaties, en heeft daardoor 0,7 procent rendement per jaar opgeleverd vanaf 2016.

Hoewel de profielen vergelijkbaar zijn, lopen de rendementen wel echt uiteen tussen de partijen. Dat geldt zeker voor de afzonderlijke jaren. Hoewel de vermogensbeheerders doen aan indexbeleggen, is er toch verschil tussen welke index precies wordt gevolgd en welke verhouding er is tussen bijvoorbeeld ontwikkelde en opkomende markten. Ook al is de toekomst niet te voorspellen, toch kan het meespelen in de keuze.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |