Na de verkoop van Aegon Nederland zijn alle ogen gericht op de Amerikaanse activiteiten. Dat is momenteel vooral een samenraapsel van activiteiten zonder duidelijk groeiprofiel. Werk aan de winkel voor topman Lard Friese.

Het halfjaarlijkse dividend van Aegon gaat een cent omhoog naar 12 cent (ex-dividend: 29 mei) waardoor het dividend over het afgelopen boekjaar 23 cent per aandeel bedraagt. Daarbij is het dividend voortaan volledig cash, terwijl dat voorheen een keuzedividend was. Aegon heeft daarnaast een volle kas en haalt daar 200 miljoen euro uit voor het inkopen van eigen aandelen. Ook heeft de verzekeraar het plan herbevestigd om in totaal 30 cent dividend uit te keren over het lopende jaar.

Het zijn positieve punten waar beleggers verheugd op reageerden. Maar natuurlijk is het afstoten van Aegon Nederland (zie kader) het grote thema op de achtergrond.

Prestaties Aegon VS zijn matig

Aangezien de Nederlandse verzekeraar verkocht zal worden, zijn de prestaties van Aegon VS (formeel: Amerika, want Canada en Brazilië vallen er ook onder) voortaan verreweg van het grootste belang. In die context is het positief dat de verkoop van levensverzekeringen er stijgt. De nieuwe verkopen waren het afgelopen kwartaal 30 procent hoger dan het jaar daarvoor. Aegon noemt dat zelf het hoogste niveau in vijf jaar. Er mag bij vermeld worden dat dit een natuurlijk gevolg is van de stijgende marktrente, waardoor het product aantrekkelijker wordt. Dat was ook meteen zo’n beetje al het goede nieuws uit de VS.

Het operationeel resultaat van Aegon VS zakte namelijk in 2022 met ruim 100 miljoen dollar naar 833 miljoen dollar.

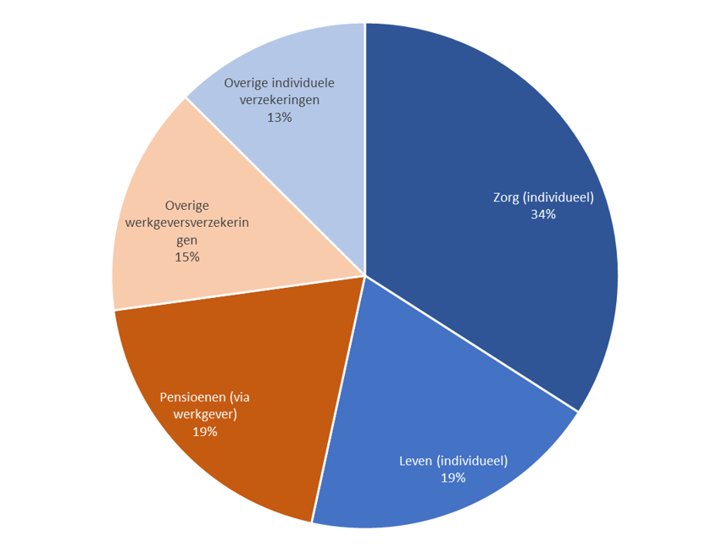

De drie belangrijkste pijlers onder Aegon VS zijn verzekeringen voor particulieren (waaronder levensverzekeringen) en daarnaast zorg- en ongevallenverzekeringen. Als derde zijn de pensioenplannen die aan de man gebracht moeten worden bij werkgevers, een belangrijke bron van inkomsten. Samen zijn deze drie goed voor 73 procent (606 miljoen dollar) van het operationeel resultaat dat Aegon afgelopen jaar aan de andere kant van de Atlantische Oceaan behaalde.

Verdeling operationeel resultaat Aegon Amerika

Bron: Aegon. Verdeling operationeel resultaat activiteiten VS.

Om een beter beeld te geven van deze drie pijlers onder de Amerikaanse resultaten, behandelen we de drie divisies stuk voor stuk.

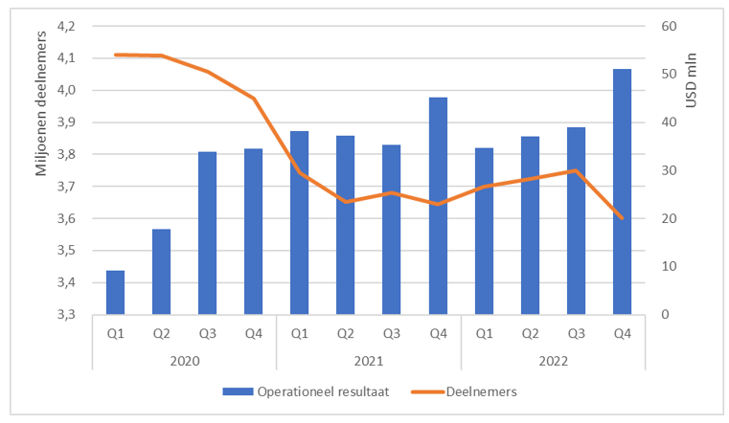

1: Pensioenen (via werkgever)

Een belangrijk onderdeel van Aegon VS zijn de pensioenplannen die werkgevers regelen voor hun werknemers. Aegon krijgt een vergoeding voor de administratie van de pensioenen en ook voor het beheer van het pensioenvermogen van in totaal zo’n 200 miljard dollar voor 3,6 miljoen deelnemers.

Hoewel Aegon dit bedrijfsonderdeel als strategisch bestempelt, lukt het maar niet om te groeien. De afgelopen jaren slonk het aantal mensen dat via hun werkgever een pensioen bij Aegon had staan.

Aegons pensioentak (voor werkgevers) VS

Bron: Aegon.

De divisie wist in het laatste kwartaal te profiteren van enkele meevallers, maar deze moeten niet als structureel gezien worden. Zorgelijk: het aantal deelnemers lijkt ieder jaar te dalen en is in het afgelopen kwartaal op een (voorlopig) dieptepunt beland.

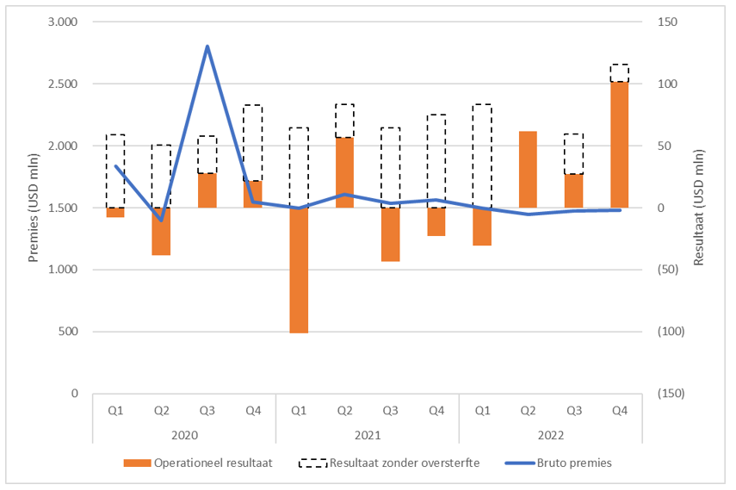

2: Aegon Individueel Leven VS

Aegon heeft in de Verenigde Staten een grote divisie die levensverzekeringen schrijft. Dit zijn vaak verzekeringen die aan de nabestaanden uitbetalen als de verzekerde komt te overlijden. Het is dus voordelig voor Aegon als deelnemers lang blijven leven.

Deze verzekering kan door de verzekerde zelf worden afgesloten, of via de werkgever. Aegon bewandelt beide routes, maar de zelf-afgesloten (individuele) verzekeringen drukken het grootste stempel op het resultaat. De bruto premies die Aegon ontvangt zijn wel vlak doordat er klanten wegvallen of overlijden.

Leven VS: premies stabiel, resultaten volatiel

Databron: Aegon. Betreft individuele levensverzekeringen VS.

De resultaten van de (individuele) levensverzekeringen lijken op het eerste gezicht sterk in de lift te zitten. Dat heeft wel de bijzondere reden dat de oversterfte – een bovengemiddeld aantal mensen dat vroegtijdig overlijdt – in de VS afneemt (eerder werd die oversterfte grotendeels veroorzaakt door covid-19).

Het totale operationele resultaat van Aegon Individueel Leven VS zou het afgelopen jaar zo’n 290 miljoen dollar geweest zijn zonder de oversterfte en een eenmalige bate in het vierde kwartaal. Dat is substantieel meer dan de daadwerkelijk gerealiseerde 161 miljoen dollar, dus er is zicht op hogere winsten (in 2023 en daarna) als de oversterfte blijvend afneemt. Maar dat houdt een keer op. En als we weer terug zijn bij normaal, lijkt een stabiele inkomstenstroom het beste wat Aegon een belegger kan bieden.

Aegon ziet het zelf als een ‘strategisch bezit’. De rendementen op kapitaal zijn aantrekkelijk en het is de bedoeling om op termijn te groeien. Dat laatste moet nog blijken, maar de stijgende rente helpt met het voor klanten aantrekkelijker maken van levensverzekeringen.

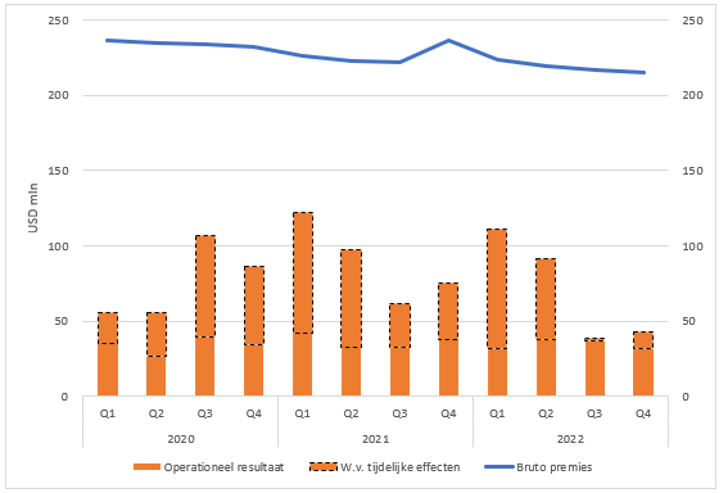

3: Aegon Zorgverzekeringen VS

Aegon biedt in de VS zorgverzekeringen aan die gericht zijn op aanvullende dekking tegen ongevallen, onvoorziene ziekten en langdurige zorg. Vooral ouderen maken gebruik van deze verzekering. Met name de verzekeringen voor langdurige zorg zijn een belangrijke pijler onder het operationeel resultaat van de divisie die het afgelopen jaar een operationele winst behaalde van 284 miljoen dollar.

In deze divisie is de situatie diametraal anders dan in Leven. Waar bij Leven de sterfgevallen onder verzekerden zorgen voor hogere kosten, is dat in deze divisie omgekeerd omdat uitbetalingen door Aegon stoppen (en niet beginnen) wanneer klanten overlijden.

Deze ‘meevallers’ doordat klanten sneller overlijden zijn tijdelijk, zo denkt Aegon zelf, want het past z’n modellen niet aan. Dat dit terecht lijkt, is ook op te maken uit de resultaten over de afgelopen twee kwartalen. Het financiële voordeel van de hogere sterfte is afgenomen van tientallen miljoenen tot enkele miljoenen dollars.

Zorgverzekeringen VS een aflopende zaak voor Aegon

Bron: Aegon.

De operationele winstgevendheid van deze divisie is structureel maar 140 miljoen dollar op jaarbasis. Daarbij is het een aflopende zaak: de binnengehaalde bruto premies zakken na verloop van tijd. Dat laatste beseft Aegon zelf ook, vandaar dat deze divisie het stempel krijgt van financial asset, een bestaande business die zo goed en kwaad als het kan uitgemolken moet worden.

Conclusie: Aegon is nog lang geen gestroomlijnd bedrijf

De grootste activiteiten in het voor Aegon zo belangrijke Amerika lijken – zeker na verkoop van de Nederlandse activiteiten – geen van alle serieus te groeien. De winsten zijn bovendien volatiel en kunnen door externe factoren beïnvloed worden.

Het is goed te benadrukken dat de drie behandelde divisies maar een deel uitmaken van Aegon VS. Bovendien heeft de verzekeraar ook nog een vermogensbeheerder en internationale verzekeringsactiviteiten, waaronder China en het Verenigd Koninkrijk.

Zelfs na de recente verkoop blijft Aegon een ratjetoe aan verschillende activiteiten en landen. Omdat het kunstje van kosten besparen eindig is, komt al snel de vraag bovendrijven wat de volgende zet zal worden na het afstoten van Aegon Nederland. De klus van Lard Friese om van Aegon een gestroomlijnd bedrijf te maken is nog lang niet klaar.

Een vrijekasstroomrendement van 9 procent (zie kader) dat niet structureel groeit, is wellicht niet genoeg om beleggers lang geboeid te houden.

| Overname Aegon Nederland laat gat in kasstroom achter |

|

In oktober werd aangekondigd dat Aegon zijn Nederlandse tak verkoopt aan ASR. Het was een deal waar beide partijen beter van lijken te worden. ASR betaalt een faire prijs en profiteert van schaalvoordelen. Aegon krijgt meer focus in het verzekeringsbedrijf en kan beleggers flinke kapitaalteruggaven in het vooruitzicht stellen, waaronder inkoop van eigen aandelen. Aegon verwacht nog steeds dat de transactie in de tweede helft van 2023 sluit. De netto opbrengsten hiervan bestaan uit 2,2 miljard euro en een belang van 30 procent in ASR. Van de 2,2 miljard euro gaat 1,5 miljard terug naar aandeelhouders via een inkoop van aandelen, de overige 700 miljoen is bedoeld om schulden af te lossen. Gat in vrije kasstroom gevuld met dividend van ASR |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |