Het aandeel Carlsberg deed het de afgelopen vijf jaar op de beurs bijna drie keer beter dan Heineken. Wat doen ze in Kopenhagen beter dan in Amsterdam? Tijd voor een diagnose.

Het is een opvallend verschijnsel bij Deense beursgenoteerde bedrijven als Christian Hansen, Moller-Maersk en Novo Nordisk. In de jaarverslagen wordt uitgebreid gerapporteerd over de maatstaf rendement op geïnvesteerd kapitaal (ROIC).

Volgens de spelregels van het kapitalisme heeft een beursfonds alleen bestaansrecht als er sprake is van waardecreatie. Bij (te) lage rendementen is een bedrijf niet verzekerd van financiering en kan de waardering inzakken. Een ROIC die hoger ligt dan de kostenvoet van kapitaal is dus essentieel.

De Deense bierbrouwer Carlsberg, geleid door de Nederlander Cees ’t Hart, beschouwt de ROIC dan ook als één van de belangrijkste maatstaven (in jargon KPI’s, key performance indicators). In het strategisch plan voor de komende vier jaar – SAIL'27,’t Hart is fervent zeiler – blijft de nadruk liggen op het verbeteren van de ROIC.

“We vragen aan ons personeel om voor elk project boven de 1,5 miljoen euro een kleine business case op te stellen, waarbij ze ROIC, terugverdientijd, en duurzaamheidsgegevens moeten aanleveren”, aldus de inmiddels vertrokken financieel-directeur Heine Dalsgaard tijdens de beleggersdag in september vorig jaar. Die mentaliteit lijkt haar vruchten af te werpen.

Berekeningswijze

De ROIC van Carlsberg is volgens het laatste jaarverslag, mede dankzij hogere winsten en een lager kapitaalbeslag, verbeterd van 8 procent in 2018 naar 15 procent in 2022. Zowel de winstgevendheid als het kapitaalbeslag – de verkopen afgezet tegen geïnvesteerde middelen (bierfabrieken en voorraden bier) – verbeterde.

In het jaarverslag (pagina 78) geven de Denen inzicht in hun berekeningswijze van de ROIC die zij gebruiken voor de rapportage.

Als we de deze week gepubliceerde cijfers van Heineken in het Deense ROIC-raamwerk gieten, valt op dat het rendement van de Nederlanders achterblijft.

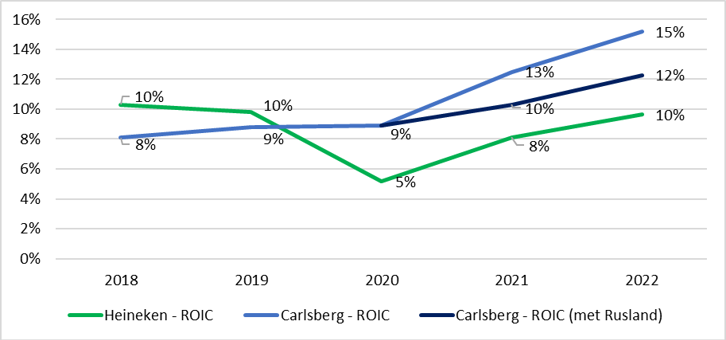

Carlsberg van achter- naar voorloper

Bron: jaarverslagen Carlsberg, Heineken, berekening VEB, donkerblauw aanpassing Rusland.

De Denen hebben op het oog vooral de afgelopen twee jaar een inhaalslag gemaakt. Hier is eenvoudige verklaring voor: Carlsberg vertrok uit Rusland. De bezittingen in dat land staan nu te koop.

Een deel van de hoge ROIC (2022: 15,2 procent) wordt verklaard doordat de lage rendementen in Rusland (circa 3 procent) niet meer meetellen. Als we bij de berekening net doen alsof Rusland nog bijdraagt, dan is de verbetering iets minder indrukwekkend (zie donkerblauwe lijn). Maar ook in dat geval heeft Carlsberg Heineken ingehaald.

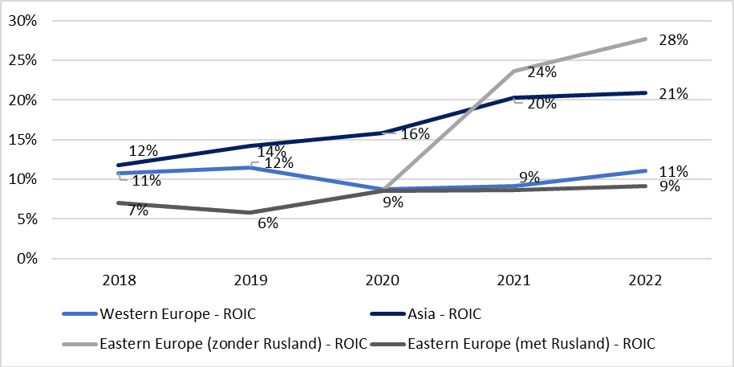

Hoger rendement Azië

De rapportage van Carlsberg maakt het ook mogelijk om na te gaan bij welke regio’s in de wereld het rendement het meest is verbeterd. Zo blijkt dat – los van de impact van Rusland – de regio Azië de belangrijkste aanjager van het hogere rendement van de Denen is (zie onderstaande grafiek).

De verbetering van de ROIC in deze regio van 12 procent in 2018 naar 21 procent vorig jaar, draagt dan ook meer dan de helft bij aan de ROIC-verbetering van het volledige concern.

Aziatisch succes duwt ROIC op groepsniveau omhoog

Bron: jaarverslagen Carlsberg, berekening VEB.

De grote drie in bierland – AB InBev, Heineken en Carlsberg – hebben allemaal hun ogen gericht op Azië. De bevolking is relatief jong, heeft steeds meer te besteden en trekt naar grote steden waar een (duur) premiumbiertje geliefd is.

Toch lijkt vooral Carlsberg, en niet Heineken, te hebben geprofiteerd in Azië. Zo nam de (operationele) winst volgens de jaarcijfers van de Denen in de afgelopen vijf jaar veel sterker toe dan bij Heineken: 72 procent tegenover 31 procent.

Niet alleen winstgevender

De hogere winsten uit Azië zijn de belangrijkste motor achter de bescheiden verbetering van de operationele winstmarge van Carlsberg, van minder dan 15 procent naar boven de 16 procent in de afgelopen vijf jaar. Ook de afgenomen belastingdruk droeg bij aan een hogere ROIC van de Denen.

Toch is dat slechts een deel van het verhaal. De ROIC ging namelijk sneller omhoog dan de winstgevendheid.

Kortom: Carlsberg ging ook de geïnvesteerde middelen efficiënter inzetten: het kapitaalbeslag – met en zonder Rusland – verbeterde. Die verbetering blijkt vooral te komen door het feit dat Carlsberg leveranciers later is gaan betalen; het werkkapitaal nam daardoor af. Dit zorgde voor een 5,7 miljard Deense kronen lager kapitaalbeslag, op 62 miljard kronen aan geïnvesteerd kapitaal.

De stijging van de ROIC heeft Carlsberg dus bereikt door de winstgevendheid en kapitaalefficiëntie te verbeteren. Het Deense succes is niet onopgemerkt gebleven bij beleggers. Het aandeel Carlsberg steeg in de afgelopen vijf jaar 56 procent, terwijl dat bij Heineken slechts 19 procent was. Er is dus werk aan de winkel voor het concern uit Amsterdam.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |