Wolters Kluwer staat al jaren synoniem voor voorspelbare en gestaag betere resultaten. Toch is er wel een dissonant in de cijfers te ontwaren. Terwijl drie van de vier bedrijfsonderdelen een winstmarge van circa 30 procent hebben, is de divisie Legal & Regulatory met nog niet de helft hiervan een buitenbeentje. Wat verklaart dat verschil?

De afgelopen jaren wist informatie- en dataleverancier Wolters Kluwer de winst telkens weer iets te verbeteren. Zo steeg de operationele winstmarge volgens de deze week verschenen jaarcijfers van 21 procent in 2014 naar 26 procent vorig jaar.

Bij drie van de vier divisies van Wolters Kluwer – Health (27 procent van de groepsomzet), Tax & Accounting (32 procent) en Governance, Risk & Compliance (24 procent) – ligt de operationele winstmarge ongeveer op 30 procent. Het buitenbeentje is de divisie Legal & Regulatory (17 procent van de groepsomzet), die juristen bedient met wettenbundels en vakliteratuur. Dat onderdeel komt niet verder dan een operationele winstmarge van iets meer dan 13 procent. Daar zit door de jaren heen ook maar nauwelijks beweging in.

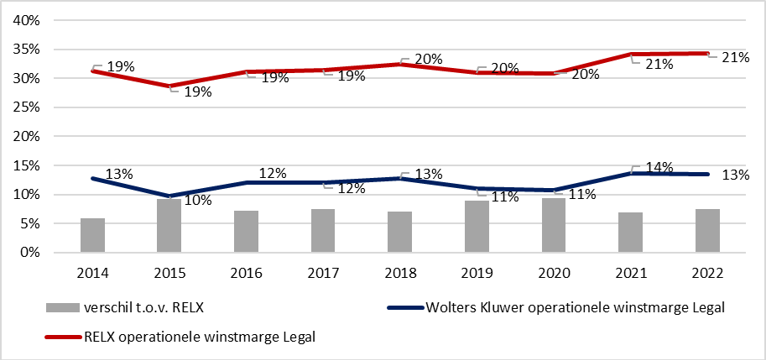

Wolters Kluwer krijgt winst juridisch onderdeel maar moeilijk omhoog

Bron: jaarcijfers Wolters Kluwer en RELX

Veel print

Dat lage winstcijfer is opvallend, zeker wanneer we dat leggen naast de resultaten van concurrent RELX. Het Britse informatiebedrijf, dat ook genoteerd staat op de Amsterdamse beurs maar statutair is gevestigd in het Verenigd Koninkrijk, weet met zijn juridische dienstverlening al jaren een winstmarge van meer dan 20 procent te behalen (zie bovenstaande grafiek).

Dat gat wordt volgens Wolters Kluwer onder andere verklaard doordat nog altijd 17 procent van de totale omzet van de divisie leunt op papieren uitgaven. Dat percentage daalt de afgelopen jaren wel, maar kennelijk nog onvoldoende om de resultaten wezenlijk te verbeteren. Bij de andere onderdelen ligt het papieren deel van de omzet op slechts 5 procent. Ook in vergelijking met RELX is Wolters Kluwer meer afhankelijk van printedities van wettenbundels, fiscale handleidingen en bladen en verkoopt het minder online abonnementen.

Dat de relatief beperkte mate van digitalisering de marges van Wolters Kluwer flink kleurt, is een bekend verhaal. Zo’n beetje alle kosten zitten in het programmeren van het eerste softwarepakket of dataoplossing. De marginale kosten van het tweede, derde of vierde pakket zijn relatief klein. Naarmate Wolters Kluwer binnen Legal & Regulatory verder opschuift van traditionele printuitgaven naar digitaal moet dat haast wel leiden tot een verbetering van de marges.

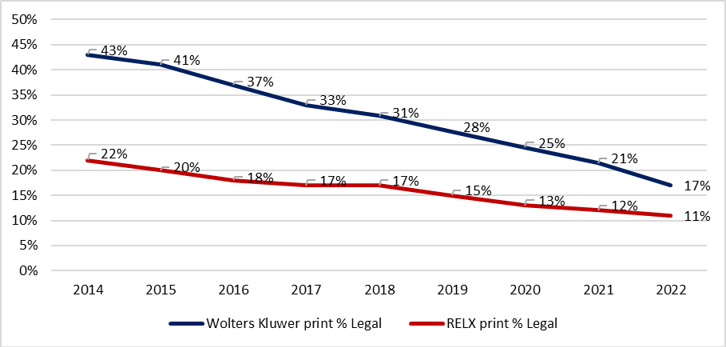

Toch is de achterstand op het gebied van digitalisering niet de enige verklaring voor die lagere winstmarge. Het percentage in de juridische dienstverlening dat nog in print verschijnt, nam de afgelopen jaren al sterk af en nadert inmiddels het niveau van concurrent RELX (zie onderstaande grafiek). Wat speelt er dan nog meer?

Wolters Kluwer minder afhankelijk van print, maar hobbelt achter RELX aan

Bron: jaarcijfers Wolters Kluwer en RELX

Achterblijver

Een verklaring voor de lagere winstgevendheid bij Legal & Regulatory is dat Wolters Kluwer veel klanten bedient in diverse Europese landen met verschillende lokale wetten en talen. Ieder land vraagt dus om een unieke benadering en dat maakt de activiteiten minder schaalbaar.

Concurrent RELX heeft juist een dominante positie in de Verenigde Staten (nummer 2) en heeft samen met Thomson Reuters naar schatting meer dan 50 procent van de Amerikaanse markt in handen. In deze omvangrijke markt profiteren zowel RELX als Thomson Reuters van zogenoemde schaalvoordelen, terwijl Wolters Kluwer daar volgens bestuursvoorzitter Nancy McKinstry slechts een nichespeler is en ook zal blijven. Het heeft in de VS niet de ambitie de beide marktleiders uit te dagen omdat de markt volgens McKinstry al wel verdeeld is.

Behalve de versnipperde Europese markt is een andere verklaring dat Wolters Kluwer ieder jaar wel een andere ‘tegenvaller’ meldt bij de cijfers van het juridische onderdeel. Uit de opeenvolgende cijfers blijkt dat cfo Kevin Entricken regelmatig met ‘eenmalige kosten’ als overnamekosten, herstructureringslasten of pensioenkosten op de proppen komt.

Verbeteren op termijn

Door de lage winstmarge weet de juridische tak van Wolters Kluwer ook niet of nauwelijks economische waarde te creëren. Het rendement op geïnvesteerd kapitaal (return on invested capital, ROIC) ligt volgens berekeningen van de VEB de afgelopen jaren zo rond de kapitaalkosten van 8 procent.

Dat moet beter. Tijdens de aandeelhoudersvergadering in april 2021 liet McKinstry desgevraagd weten dat door meer digitalisering de operationele marge op termijn omhoog kan naar de “high teens” (tussen de 17 en 20 procent, red.). Met een winstmarge in de high teens zou Wolters Kluwer meer in de beurt komen bij de prestaties van het grotere RELX.

Maar dat is toekomstmuziek. Voor het komende jaar laat McKinstry weten dat de winstmarge gelijk zal blijven. Vooralsnog zullen beleggers dus geduld moeten opbrengen wat betreft de belofte van Wolters Kluwer over hogere marges. Onverwachte eenmalige lasten, die inmiddels bijna een structureel karakter hebben gekregen, moeten dan wel tot het verleden gaan behoren.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |