PostNL moest in 2022 al drie keer waarschuwen voor lagere winsten, maar de jaarresultaten vallen alsnog tegen. Het bedrijf krijgt maar geen grip op de resultaten en moet alle zeilen bijzetten om de schuldratio binnen de perken te houden. Het feestje met hoge dividenden en aandeleninkopen is voorbij.

Dat 2022 niet zo mooi zou worden als de twee pandemiejaren was wel duidelijk. Maar wie de begin vorig jaar afgegeven financiële doelen vergelijkt met wat PostNL daadwerkelijk heeft gepresteerd, krijgt tranen in zijn ogen.

Bestuursvoorzitter Herna Verhagen gaf maandag bij de cijferpresentatie aan dat “het jaar anders liep dan verwacht”. De ebit-winst landde in 2022 op 84 miljoen euro. In februari vorig jaar werd nog gemikt op tussen de 210 en 240 miljoen euro.

Het aandeel PostNL sloot maandag 8,6 procent lager op circa 1,66 euro.

Geen grip

Het blijkt lastig voor PostNL om grip te krijgen op de markt en de resultaten. In de coronajaren 2020 en 2021 – met meer bestellingen door gesloten winkels – werden financiële doelen meermaals opgeschroefd. Vorig jaar leidde de cocktail van oorlog, inflatie, recessie-angst en de terugkeer van de fysieke winkel ertoe dat PostNL tot drie keer toe moest waarschuwen voor lagere resultaten.

Juist voor PostNL is het cruciaal om grip te hebben op de vraag, omdat de organisatie, (bezorg)personeel en distributiecapaciteit hierop afgestemd moeten worden. Vooral bij pakketten was het omschakelen van groei – een jaar geleden rekende PostNL nog op volumegroei van 3 tot 5 procent in 2022 - naar krimp een enorme uitdaging. De brieventak is wel gewend aan volumedalingen en was beter in staat kosten aan te passen, zo lichtte PostNL toe.

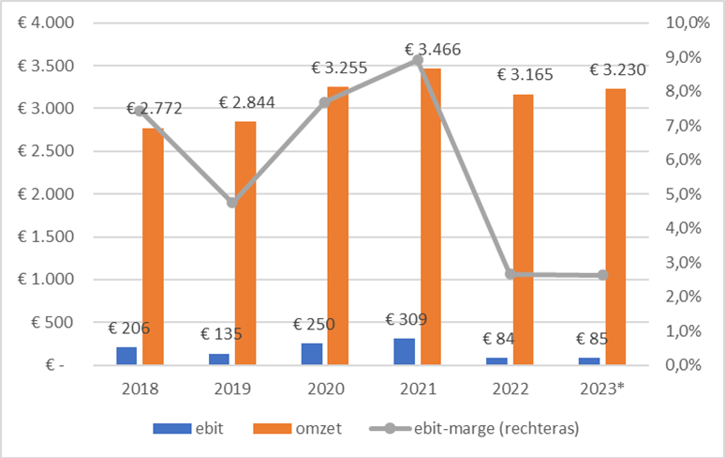

Uiteindelijk daalde het aantal bezorgde pakketjes van 384 miljoen in 2021 naar 344 miljoen vorig jaar, een krimp van circa 10 procent. De misrekening is duur. Het is een belangrijke reden dat de ebit-winst terugviel tot 84 miljoen euro vorig jaar, van 308 miljoen euro in 2021. De operationele winstmarge kelderde van bijna 9 procent naar een schamele 2,7 procent.

Na enorme coronawinsten zakt ebit van PostNL fors terug

Bron: Jaarverslagen en Bloomberg. Bedragen in miljoenen. *2023 geeft het midden weer van de bandbreedte van PostNL’s outlook voor de ebit (70 tot 100 miljoen euro). De omzet voor 2023 betreft de analistenconsensus.

Iedereen overcapaciteit

De pijn blijft na-ijlen, zo waarschuwt PostNL. De bandbreedte voor de ebit-winst dit jaar is 70 tot 100 miljoen euro. Dat is ruim 40 procent minder dan de winst van circa 150 miljoen euro die de gemiddelde analist in zijn model had staan.

PostNL gaat ervan uit dat het dit jaar tot ruim 17 miljoen minder pakketten zal bezorgen, een krimp van tussen de 3 en 5 procent. Een deel van deze pakketjes zal bezorgd worden door de concurrentie, zo blijkt wel uit het feit dat PostNL meldt dat het ‘mogelijk marktaandeel verliest’.

“We verwachten groei van de pakkettenmarkt van tussen de nul en vijf procent in 2023, maar als gevolg van heftige concurrentie en overcapaciteit houden we rekening met verder verlies van marktaandeel”, zo verduidelijkt cfo Pim Berendsen in de analistencall.

Verhagen vult aan dat iedereen – dus niet “alleen PostNL, maar ook de concurrentie en klanten” – heeft geïnvesteerd in capaciteitsuitbreiding met het idee dat de pakkettenmarkt na corona zou doorgroeien. Nu de groei stokt, wordt het voor de concurrentie wel erg verleidelijk om de extra capaciteit in te zetten door te stunten met bezorgtarieven. Cfo Berendsen zegt het netter – hij spreekt over tarieven “waarvan we denken dat ze niet houdbaar zijn voor de langere termijn” – maar het komt op hetzelfde neer.

Het viel bij vorige kwartaalcijfers al op dat PostNL’s grootste concurrent DHL (ruim 30 procent marktaandeel) het volume in het derde kwartaal zag stijgen (12 procent), terwijl PostNL nagenoeg stilstond. PostNL raakt waarschijnlijk – weliswaar weinig lucratieve – bezorgcontracten kwijt.

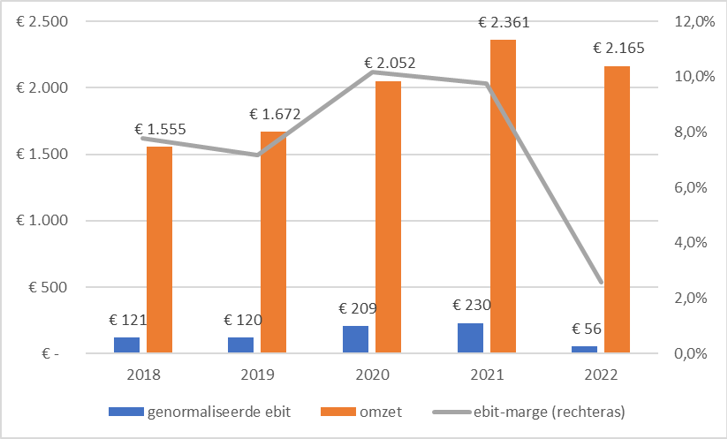

Overcapaciteit, felle concurrentie en hogere kosten duwen winstmarge pakketten omlaag

Bron: Jaarverslagen en Bloomberg. Bedragen in miljoenen

Besparingen

En tot nu toe hebben we het alleen over het eerste lijntje in de winst- en verliesrekening gehad: de omzet (volume maal tarieven). PostNL waarschuwt ook voor ‘verder oplopende kosten in 2023 die niet volledig gecompenseerd kunnen worden door prijsstijgingen’.

PostNL verwacht dat de (organische) kosten in 2023 met 185 miljoen euro zullen stijgen door onder meer hogere vergoedingen voor bezorgers en energiekosten. Onlangs werd een nieuwe cao bekend gemaakt met een stijging van de lonen tot wel 10 procent. Voor het idee: vorig jaar stegen de kosten, die dus ook toen niet volledig doorberekend konden worden, ook al met 135 miljoen euro ten opzichte van 2021.

Aangezien klanten flinke prijsstijgingen niet zullen accepteren, moet PostNL teruggrijpen op een oud beproefd recept: kostenbesparingen. PostNL gaat het mes in de organisatie zetten, vooral bij pakketten. Er zullen 200 tot 300 banen sneuvelen op het hoofdkantoor en dit levert besparingen op van 25 miljoen euro in 2024 (en vanaf 2025 ieder jaar 30 miljoen euro). Dat moet samen met een verwachte ‘opwaartse trend in de ontwikkeling van e-commerce’ leiden tot een margeverbetering van twee procentpunt in 2024 voor het hele bedrijf.

Maar wat gebeurt er met de winst als de terugkeer van de e-commercemarkt langer op zich laat wachten of uitblijft, zo vroeg een analist tijdens de call. Verhagen benadrukte er het volste vertrouwen in te hebben dat dit niet zou gebeuren. Maar indien e-commerce blijft kwakkelen dan zal de margeklim beperkt blijven tot één procentpuntje in 2024. In dat scenario zou de winstmarge (tussen de 3 en 4 procent) ver onder het pre-coronaniveau blijven liggen (2019: 4,7 procent).

Symbolisch dividend

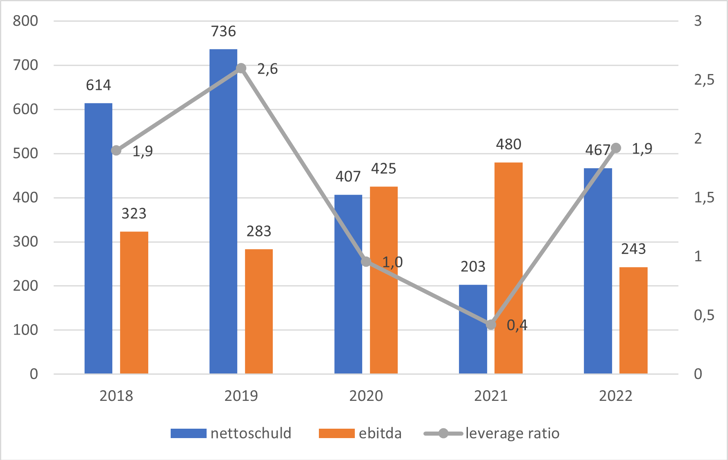

Het rampjaar laat zijn sporen na in de balans van het post- en pakkettenbedrijf. Door een verdubbeling van de nettoschuld en een halvering van het bedrijfsresultaat stijgt het schuldverhoudingsgetal van een keurige 0,4 keer in 2021 naar 1,9 eind vorig jaar (nettoschuld/ebitda).

Dat winst en schuld zo de verkeerde kant op bewegen is een drama voor dividendbeleggers, omdat PostNL ‘erop stuurt dat de ratio niet boven de 2 uitkomt’.

Kind van de rekening is het slotdividend dat een symbolische 2 eurocent per aandeel bedraagt. Tellen we het interim-dividend van 14 cent hierbij op, komt de totale uitkering uit op 16 eurocent. Het recorddividend van 41 cent over boekjaar 2021 ligt verder weg dan ooit.

Ook de tweede tranche van een inkoopprogramma van 250 miljoen euro wordt uitgesteld. Het eerste deel van 164 miljoen euro werd vorig jaar afgerond, overigens tegen een gemiddelde inkoopprijs (circa 3 euro per euro) die fors boven de huidige aandelenkoers ligt.

Schuldratio zit akelig dicht tegen PostNL’s eigen doelstelling van 2 keer de ebitda aan

Bedragen in miljoenen euro’s.

PostNL is er helder over dat de balans niet verder mag verslechteren. Het impliceert dat beleggers dit, en wellicht ook volgend jaar, rekening moeten houden met een verdere daling van het dividend.

PostNL heeft boven zijn stand geleefd met royale aandeleninkopen en dividenden van 330 miljoen euro in 2022. Die kon het bedrijf helemaal niet betalen uit de vrije kasstroom - die daalde van 288 miljoen euro in 2021 tot 40 miljoen euro vorig jaar.

Afgaand op de outlook van tussen de 10 en 40 miljoen euro zal de vrije kasstroom dit jaar mogelijk nog lager uitvallen. Gezien de enorme foutmarge rondom de financiële voorspellingen van PostNL, moeten beleggers niet raar opkijken dat bij een klein zuchtje nieuwe tegenwind de kasstroom in het rood duikt.

Bij geen enkel beursfonds is de dividenduitkering in beton gegoten, maar een dividendbelofte van PostNL blijkt wel heel weinig waard.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |