Een nieuwe technologie voor het stapelen van chips moet BESI onmisbaar maken in de wereldwijde keten van de chipproductie. Wat mogen beleggers de komende jaren van deze techniek, hybrid bonding, verwachten en wat kan dat voor BESI betekenen?

De Nederlandse beurs kent drie chipmachineproducenten die ieder hun partij behoorlijk meeblazen in de mondiale chipindustrie. Zonder overdrijving kunnen we stellen dat die sector plat komt te liggen zonder de Nederlandse chipbedrijven ASML, ASMI en BESI.

Ze hebben elk hun eigen rol in het productieproces van halfgeleiders opgeëist. Zo maakt ASML machines waarmee halfgeleiders worden gemaakt. BESI komt met zijn verpakkingsmachines voor chips aan het einde van de keten om de hoek kijken. Maar de ogen zijn nu vooral gericht op hybrid bonding, een nieuwe techniek waarmee (verschillende soorten) chips kunnen worden gestapeld en met elkaar kunnen worden verbonden. Dit is de techniek waarop BESI zich heeft gestort.

In tegenstelling tot ASML en ASMI maakt BESI geen machines voor de productie van chips, maar voor de afwerking daarvan, de zogenoemde back-end. Aan de voorkant (front-end) van het productieproces worden met machines van ASML en ASMI de wafers – ronde schijven van silicium – met chips erop gemaakt. Aan de achterkant worden deze onafgewerkte chips door bedrijven als BESI, ASMPT en Kulicke & Soffa voorzien van bedrading voor verbinding met het moederbord (wire bonding) en wordt ook een beschermlaag gemaakt (packaging).

Samenwerking front-end

De oude techniek van wire bonding is voor de meest hoogwaardige chips minder geschikt, waardoor het plaats moet maken voor de nieuwere hybrid bonding technologie, zo is althans de verwachting. Naarmate de chips kleiner worden zal het hele chipfabricageproces bovendien beter op elkaar moeten aansluiten, meer samenwerking dus tussen de front-end en de back-end.

De back-end wordt dan ook steeds belangrijker om de Wet van Moore – kort gezegd een verdubbeling van de snelheid van chips elke twee jaar – te handhaven. Hier wil BESI zich in gaan mengen met de hybrid bonding technologie die het samen met het Amerikaanse Applied Materials heeft ontwikkeld. Daar waar de Amerikanen kennis inbrengen van de front-end levert BESI de back-end-expertise. Volgens topman Richard Blickman heeft het bedrijf uit Duiven dankzij een vroege start en de samenwerking met Applied Materials een voorsprong op de concurrentie.

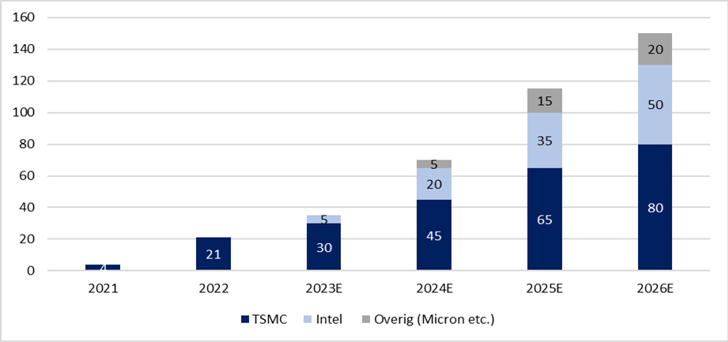

BESI: Prognose verkochte hybrid bonding systemen per klant

Bron: verslagen BESI, taxaties Deutsche Bank, in aantallen systemen.

BESI wil de komende jaren tientallen systemen leveren aan diverse grote chipfabrikanten (denk aan TSMC, Intel en Micron). Tijdens de beleggersdag in juni 2022 gaf Blickman aan van plan te zijn de komende jaren de capaciteit op te schalen tot 20 systemen per maand (tegen 12 tot 15 per maand vandaag), oftewel: 240 systemen per jaar.

Omzetsprong naar 2026

Volgens BESI kan de totale markt voor hybrid bonding tegen 2030 een omvang van 730 tot 1800 systemen bereiken. Daarnaast zal mogelijk ook de gemiddelde verkoopprijs stijgen. Zo is de verkoopprijs van de huidige generatie systemen 1,5 tot 2,5 miljoen euro per stuk, tegen - naar verwachting van BESI - 3 tot 8 miljoen euro per stuk voor de volgende generaties systemen.

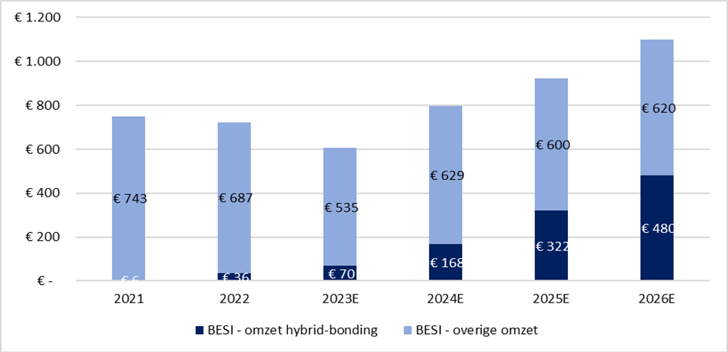

Het aandeel hybrid bonding in de omzet van BESI is nu nog verwaarloosbaar. Vorig jaar verscheepte het bedrijf 21 systemen. Uitgaande van een prijs van ongeveer 1,7 miljoen euro per stuk, zorgden die naar schatting voor 36 miljoen euro omzet. Voor het perspectief: BESI’s totale opbrengsten bedroegen vorig jaar 723 miljoen euro.

BESI: Toenemend belang hybrid bonding in de omzet

Bron: verslagen BESI, taxaties Deutsche Bank, omzet in miljoenen euro’s.

Wie echter met de eerdergenoemde verwachtingen en getallen gaat rekenen, ziet dat – als de technologie daadwerkelijk breed geaccepteerd wordt – de omzet uit hybrid bonding fors kan stijgen (zie grafiek). Zo voorzien analisten van Deutsche Bank dat de omzet uit hybrid bonding oploopt naar bijna 500 miljoen euro in 2026. Dat is ruim 40 procent van de voor dat jaar verwachte omzet van 1,1 miljard euro.

Concurrentie

Volgens BESI is er wel concurrentie op de markt voor hybrid bonding. Zo is het Japanse Shibaura ook leverancier aan TSMC, maar dit bedrijf is technologisch nog niet zo ver als het concern uit Duiven, zo stelt BESI althans.

Met de acceptatie van hybrid bonding zal de concurrentie verder toenemen. Zo ontwikkelen de concurrenten Kulicke & Soffa en ASMPT ook eigen hybrid-bonding systemen. Echte urgentie lijkt er overigens nog niet bij deze bedrijven, omdat zij voorlopig nog voldoende geld denken te kunnen verdienen met de huidige systemen.

“Hoe ver concurrenten achterlopen is moeilijk te zeggen. Maar onze technologie heeft zich bewezen, ook voor de volgende generatie systemen”, aldus Blickman die aangaf te verwachten dat BESI de voorsprong verder kan uitbreiden.

Hogere waardering

Volgens sommige analisten zijn er parallellen met de periode rond het jaar 2000 toen ASML de TwinScan – toen het meest geavanceerde en duurste lithografiesysteem – lanceerde, wat er al snel toe leidde dat ASML zijn Japanse concurrenten, Nikon en Canon op afstand wist te zetten.

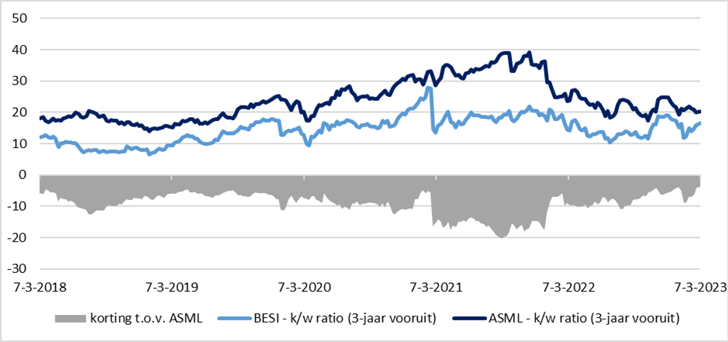

Als BESI de markt voor hybrid bonding kan blijven domineren en chipmakers de technologie snel omarmen, dan zou de waardering van BESI naar die van ASML kunnen toegroeien (zie grafiek). Het is dus niet gek dat bijna alle vragen tijdens de laatste analistenpresentatie betrekking hadden op hybrid bonding.

Laagste korting in waardering tegenover ASML in zeker 5 jaar

Bron: Bloomberg, de grafiek geeft de koers gedeeld door de door analisten verwachte winst over drie jaar weer.

Zo ver is het vandaag nog niet. Volgens Blickman wordt 2023 het jaar waarin moet blijken of hybrid bonding kan doorbreken. Het is mogelijk dat beleggers in BESI dan ook al een beetje op de muziek vooruit zijn gaan lopen gezien de bescheiden korting ten opzichte van ASML.

| Cyclische chipmarkt |

|

- De wereldwijde chipmarkt wordt gekenmerkt door snelle pieken en dalen. Zodra de vraag door consumenten naar smartphones, tablets en pc’s terugvalt, daalt ook de vraag naar chips. Veel fabrikanten die chips gebruiken, werken zich dan eerst door hun bestaande voorraden heen, waardoor chipfabrikanten minder werk hebben. - De zogenoemde back-end apparatuur die BESI maakt is vaak het eerste waar chipfabrikanten in mindere tijden op bezuinigen, waardoor het concern – in vergelijking met front-end spelers ASML en ASMI – veel sterkere schommelingen in zowel de resultaten als beurskoers laat zien. - Het is mogelijk dat hybrid bonding in de toekomst hierop een uitzondering vormt; ook omdat samenwerking tussen de back-end en front-end steeds belangrijker wordt naarmate chips fijnmaziger worden. Als hybrid bonding dan een groter deel van de omzet gaat uitmaken, zal dat de financiële resultaten en – als gevolg hiervan – het aandeel BESI op den duur mogelijk minder cyclisch maken. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |