Yelza-‘ambassadeur’ Han Vermeulen is geregeld te zien bij Business Class van Harry Mens. Uitzending op uitzending maakt hij reclame voor een belegging in deze nieuwe internetbroker en strooit hij geestdriftig met hockeystick-groeicijfers en een jaarlijks rendement van 5 procent. Maar let op: er zitten adders onder het gras. De Yelza-certificaten langs de VEB-meetlat.

Ondanks recente renteverhogingen blijft sparen nog altijd onaantrekkelijk. De torenhoge inflatie zorgt er bovendien voor dat beleggers zoeken naar een rendement dat de koopkracht op peil houdt. Het is een klimaat waarin nog steeds allerhande beleggingsaanbiedingen hun weg vinden richting beleggers. Helaas is er te vaak sprake van uitgiftes zonder vergunning- of prospectusplicht, die buiten AFM-toezicht vallen.

Om de aanbiedingen te kunnen beoordelen heeft de VEB een checklist ontwikkeld voor niet-beursgenoteerde investeringen buiten toezicht.

Yelza-certificaten

Deze VEB-checklist passen wij toe op een propositie van bijna 5 miljoen euro in certificaten van aandelen van Yelza BV, een bedrijf dat naar eigen zeggen als innovatieve fintech-broker een potentieel bereik heeft van miljoenen gebruikers. Volgens de website werkt de broker met een groot serviceteam, automatisch traden en tal van andere opties.

Het doet voorkomen alsof er al een organisatie is opgetuigd. Uit de documentatie rond de emissie van certificaten en andere uitingen blijkt echter dat daar nog helemaal geen sprake van is.

De aanbieding van Yelza-certificaten is geopend op 30 september 2022 en loopt door tot 30 april 2023, of de datum waarop het doelbedrag is behaald.

In de uitzending van het zakenprogramma Business Class van 5 maart 2023 liet ambassadeur Han Vermeulen van Yelza weten dat tot op dat moment 3,5 miljoen euro was opgehaald. In een kleine twee maanden kan dus nog voor zo’n 1,5 miljoen worden ingeschreven.

Checklist

1: Bedenkelijk verdienmodel

De kans op verlies wordt groter als het twijfelachtig is of het bedrijf geld kan verdienen met zijn activiteiten.

Yelza wil 4,996 miljoen euro ophalen voor het bedrijf, een internetbroker die mogelijkheden biedt voor zelf beleggen, maar waar klanten ook de beleggingsalgoritmes van Yelza kunnen volgen (copytrading). Ook wil de partij vermogensbeheer aanbieden, vanaf 2.000 euro inleg.

Yelza heeft naar eigen zeggen een markt die “vele miljarden” groot is. De inkomsten moeten komen uit transactiecommissies die de broker ontvangt. Daarnaast betalen inactieve klanten 5 euro per maand voor het aanhouden van de rekening. Voor een “gering bedrag per maand” kunnen beleggers bovendien gebruikmaken van “de meest geavanceerde trading-tools die er in de markten aanwezig zijn”, aldus het informatiememorandum.

Voor het bereiken van de markt en het binnenhalen van tienduizenden beleggers wil Yelza een groot deel van de opgehaalde gelden inzetten voor marketing. Een veel kleiner deel van de financiering is bestemd voor de ontwikkeling van de website en een app, en dat terwijl Yelza als broker nog in de kinderschoenen staat.

Melding AFM

In de informatiedocumenten - het AFM-informatiedocument en de informatienota - van de certificatenuitgifte wordt onder risico’s de “afhankelijkheid van vergunningen”genoemd. Yelza heeft een vergunningsaanvraag gedaan bij de centrale bank van Litouwen. In verschillende uitzendingen van Business Class gaf Yelza-ambassadeur Han Vermeulen aan dat deze vergunning nog niet binnen is, maar dat dit “eind eerste kwartaal, begin tweede kwartaal” naar verwachting wel het geval zal zijn.

Yelza geeft aan te willen werken onder een Europees paspoort in andere landen. Dan zou alleen nog een melding hoeven te worden gedaan bij de AFM om in Nederland diensten te kunnen verlenen. In een uitzending van Business Class eind oktober gaf directeur van Yelza Robert Wolters aan dat de broker op dat moment al zou werken met een Europees paspoort. Dat is vreemd, aangezien er nog geen vergunning is.

Het verdienmodel is twijfelachtig, maar ook de manier waarop Yelza wil gaan werken roept vraagtekens op: “UAB Yelza heeft een geautoriseerde en gereguleerde aanvraag gedaan bij de Central Bank of Lithuania, die samenwerkt met de Europese Centrale Bank”. De aanvraag bij de centrale bank van Litouwen wekt het vermoeden van toezichtarbitrage, waarbij een instelling zoekt naar een land waar het toezicht het minst streng is om via deze omweg toegang te krijgen tot andere markten in de EU.

2: Hockeystick

Enorme groeiprognoses moeten vaak met een korreltje zout worden genomen.

Volgens Yelza is er een potentieel rendement op de belegging van 85 procent. Per jaar. Het totale rendementspotentieel zou 1500 procent bedragen. Het idee is dat Yelza via grote reclamecampagnes bekend wordt in heel Europa, en als fullservice-broker een unieke propositie biedt voor beleggers.

De doelstelling voor 2028 is dat Yelza honderdduizend klanten heeft, die elk gemiddeld 700 euro omzet opleveren. De app zou tegen die tijd zelfs een miljoen keer gedownload zijn.

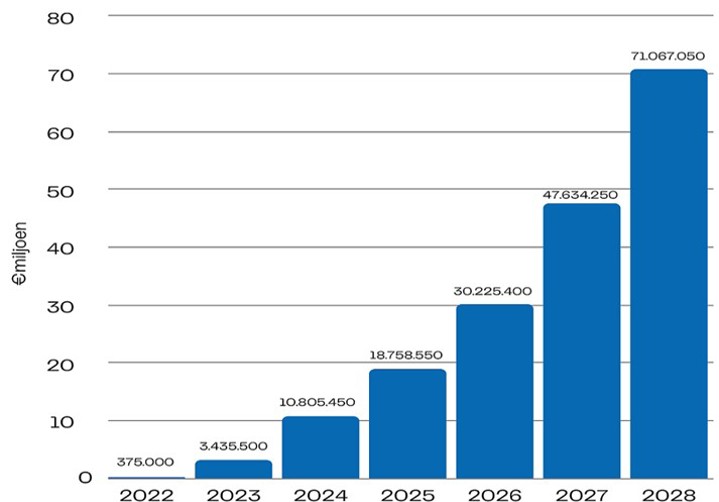

In 2028 moet het bedrijfsresultaat (EBITDA) 39 miljoen euro bedragen, bij een omzet van ruim 70 miljoen euro.

Omzet Yelza moet met reuzenstappen omhoog

Omzetprognose. Bron: website Yelza

Overigens is het onduidelijk waar de omzet over 2022 vandaan komt. Yelza is opgericht in september 2022 en heeft nog geen vergunning, dus kan nog geen brokerdiensten verlenen.

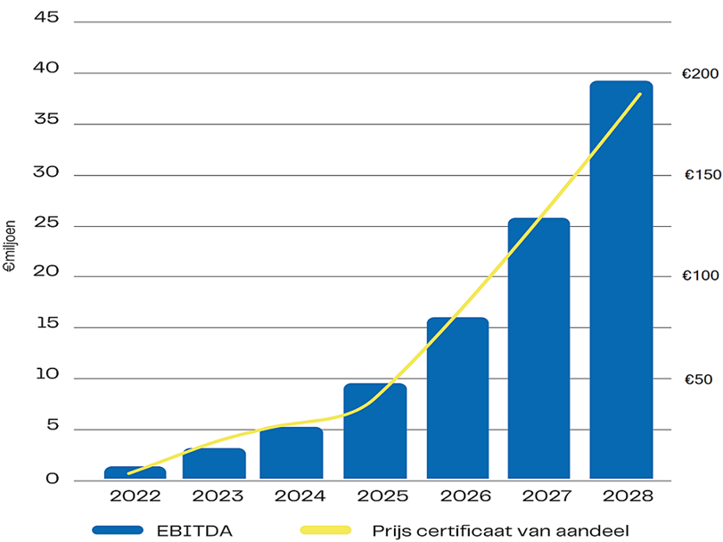

Extreme hockeystickprognose van de EBITDA

*Bron: informatiememorandum en website. De prijs van het certificaat is gebaseerd op een multiple.

De verschillende aannames – het aantal klanten, de omzet per klant en de marge – zijn alle drie behoorlijk onwaarschijnlijk. Het zelfbenoemde fintech-bedrijf is naar eigen zeggen “onbeperkt schaalbaar” en de prognoses zouden zijn opgesteld op basis van “behaalde resultaten van andere brokers, ervaringen, marktonderzoek, gesprekken met partners en schattingen”. In de risicosecties van de documentatie spreekt Yelza zelfs nog van “conservatieve schattingen”.

Een omzet die nu nog nihil is en met miljoenen per jaar groeit is een zeer optimistische inschatting, maar ook de voorgerekende marge van 55 procent is buitensporig. Ter vergelijking: Adyen, het Nederlandse technologiesucces dat op de beurs 41,1 miljard euro waard is en kan bogen op enorme schaalvoordelen, realiseerde vorig jaar een EBITDA-marge van 55 procent.

Volgens het informatiedocument zouden de explosieve groei van het klantenbestand en de EBITDA moeten leiden tot een waardering van ruim 200 miljoen euro in 2028. Dat is een gigantisch bedrag in vergelijking met de kleine 5 miljoen euro die Yelza nu hoopt op te halen.

3: Geen zeggenschap

Vaak worden participaties zonder stemrecht uitgegeven. Hierdoor blijft de aanbieder de baas, en bestaat het risico dat besluiten worden genomen die niet in het belang zijn van investeerders.

Volgens het AFM-informatiedocument zijn er 2,5 miljoen aandelen van Yelza BV uitgegeven bij de oprichting in september 2022.

Daarbij beschrijft het bedrijf dat er een aparte stichting is opgetuigd om zogenoemde certificaten van (stemrechtloze) cumulatief preferente aandelen te plaatsen. Er zijn geen stemrechten verbonden aan de certificaten, waardoor investeerders nul zeggenschap krijgen. Het stemrecht ligt bij het Litouwse moederbedrijf UAB Yelza, dat 75 procent van de aandelen van Yelza BV in handen houdt.

De Stichting Administratiekantoor Yelza (STAK) houdt aandelen en doet uitkeringen aan de certificaathouders. Die hebben echter slechts 25 procent van het winstrecht. De andere aandeelhouder, UAB Yelza, legt zelf geen geld in.

Het bedrag aan eigen vermogen dat voor de uitgifte al is ingebracht bedraagt 25.000 euro. Met de verkoop van de certificaten moet daar een kleine 5 miljoen bij komen. Daarnaast is er vreemd vermogen: een lening van een ton.

Met de verkoop van certificaten tegenover het kwart van de aandelen dat bij de Stichting Administratiekantoor is ondergebracht, wil Yelza nieuw geld ophalen. Andere financiering wordt voorlopig niet aangetrokken. De beleggers die de certificaten kopen, leggen dus vrijwel al het geld in voor het uitrollen van de broker en leveren 99,5 procent van het eigen vermogen, maar krijgen daarvoor slechts 25 procent winstrecht en géén stemrecht.

4: Makkelijk erin, moeilijk eruit

De verhandelbaarheid van een niet-beursgenoteerde belegging is vaak beperkt, waardoor het lastig is de investering contant te maken.

De certificaten van Yelza zijn niet beursgenoteerd. Volgens de informatienota van de FSMA (de Belgische AFM) loopt de belegger daardoor “het risico grote problemen te ondervinden om zijn positie aan een derde te verkopen indien hij dat zou wensen”.

Na drie jaar worden de cumulatief preferente aandelen geconverteerd in aandelen, die dan overigens nog steeds geen stemrecht hebben.

Uiteindelijk is het de bedoeling dat een overname of een beursgang de certificaathouders een exit-mogelijkheid biedt, zo is te lezen in de nota. Het is opvallend dat op de website van de aanbieding drie keer melding van wordt gemaakt dat er uitzicht is op een beursnotering. Volgens het informatiememorandum zou die dit jaar gepland zijn, op het platform Bondex van de alternatieve beurs Nxchange.

In het AFM-informatiedocument staat dat “de uitgevende instelling gaat (…) onderzoeken of het mogelijk gemaakt kan worden dat beleggers hun certificaten (ná de lock-up periode) kunnen verhandelen op het platform van Bondex”. Dat zou pas drie jaar na de uitgifte zijn. Het is niet het enige voorbeeld van informatie binnen de verschillende uitingen die met elkaar in tegenspraak is.

5: Te weinig rendement voor het risico

Als er een vast rendement wordt beloofd, is het vaak maar de vraag hoe vast dit echt is. Bovendien kan die vergoeding in het niet vallen bij het risico.

De prijs van een certificaat Yelza is vastgesteld op 8 euro. Een belegger kan deelnemen voor minimaal 100 stuks, dus 800 euro. Beleggers die tienduizend euro inleggen krijgen één procent extra aandelen toegekend, wie meer dan 100.000 euro investeert, ontvangt tien procent extra aandelen.

Volgens de website is het de bedoeling dat de certificaten een jaarlijks dividend geven van 5 procent. Dit zou moeten cumuleren als een uitkering niet mogelijk is. Naar verwachting is pas in september 2024 een eerste dividendbetaling mogelijk. In de FSMA-informatienota staat ook nog: “het dividendbeleid wordt bepaald in de algemene aandeelhoudersvergadering”, maar daar hebben de certificaathouders dus niets te zeggen.

Een rendement van 5 procent lijkt best aardig, maar voor het bijzonder grote risico van de certificaten is het een schijntje. Zeker voor een belegging die niet verhandelbaar is. In Business Class leek directeur Robert Wolters er zeker van dat de koers “een boost zal krijgen” bij een beursgang. Waarom dat zo zou zijn, maakte hij niet duidelijk.

6: Reputatie aanbieder

Wat is het trackrecord van de aanbieder van het aangeboden beleggingsproduct?

Aangezien Yelza BV (de uitgevende instelling van de aandelen) pas recent is opgericht, is er van een trackrecord geen sprake. Ook moederbedrijf UAB Yelza uit Litouwen lijkt pas sinds eind 2021 te bestaan. We kunnen hoogstens kijken naar de mensen achter de aanbieding.

Volgens het KvK-uittreksel heeft Yelza BV één bestuurder, Robert Wolters, die volgens LinkedIn Commercial Director is. Hij is volgens het AFM-informatiedocument tevens bestuurder van de STAK.

In de informatienota voor de FSMA staat dat Yelza BV wordt bestuurd door de heren Bob van der Mast, Frank Warnaar en Simeon Hoefnagels. Zij zijn ook in het informatiememorandum te vinden als de ‘personen achter Yelza’.

Van der Mast was volgens het memorandum bestuurder bij BNP Paribas Nederland en Kairos Asset Management. Warnaar is volgens LinkedIn cfo van moederbedrijf UAB Yelza en was eerder directeur van De' Medici Vermogensbeheer. Hoefnagels is volgens LinkedIn de chief operating officer en werkte eerder als accountmanager bij onder andere Easybroker.

Wie uiteindelijk als begunstigde achter UAB Yelza zit, is niet te achterhalen.

7: Geen toezicht

Doe nog meer huiswerk als investeringen buiten toezicht vallen.

Yelza wil bij elkaar voor net geen 5 miljoen euro ophalen met het aanbod van certificaten. Dat bedrag zit niet toevallig net onder die grens. Aanbiedingen met een totale tegenwaarde van minder dan 5 miljoen euro zijn vrijgesteld van de prospectusplicht van de AFM. Er zijn wel informatiedocumenten opgesteld, maar deze zijn niet door de AFM getoetst.

Certificaathouders van Yelza beleggen dan ook buiten toezicht en er is geen AFM-vergunning voor de aanbieding.

De verstrekte informatie omtrent de uitgifte is summier en soms ook verwarrend. Een volwaardige balans en resultatenrekening ontbreken. De uitgevende instelling van de onderliggende aandelen, Yelza BV, is ook pas op 5 september 2022 opgericht en heeft volgens het informatiedocument nog geen activiteiten verricht.

Voor een belegger is het bij deze aanbieding gissen naar de kunde van de medewerkers van Yelza en de concrete plannen. Het is zeer de vraag of er toekomst is voor deze broker die nog van de grond af moet worden opgebouwd. De partij begeeft zich in een behoorlijk verzadigde markt.

8: Hoge kosten

De beperkte omvang van veel proposities zorgt dat een groot deel van de opbrengst weglekt.

In de informatienota van Yelza wordt gemeld dat van elke euro inleg naar schatting tien cent gebruikt wordt om de kosten van de uitgifte te dekken, zoals notaris-, marketing en structureringskosten.

In totaal lekt er zo een significant bedrag van bijna een half miljoen euro op de totale inleg weg. En dat zijn alleen nog maar de kosten voor de aanbieding van de certificaten. Waar wordt het geld daarna voor gebruikt?

Ten eerste de bedrijfskosten die in de opstartperiode nog onvoldoende worden gedekt door de omzet. Er zijn nog geen activiteiten, aangezien er nog geen vergunning is om als broker te functioneren, dus alle salarissen en vaste kosten moeten direct uit de emissieopbrengst worden gefinancierd.

Daarnaast is het de bedoeling om grote reclamecampagnes op te tuigen. “Yelza mag niet te missen zijn in het medialandschap”, aldus het informatiememorandum. Die “marketing ten behoeve van de groei van het klantenbestand” slurpt 48 procent van de inleg op. Slechts iets meer dan een kwart gaat naar ontwikkeling van de website en een app, dus het daadwerkelijk optuigen van Yelza als broker. Dat is een behoorlijk scheve verdeling.

De acht pijnpunten uit deze VEB-checklist maken duidelijk dat Yelza de vooruitzichten en rendementen erg rooskleurig voorstelt. Het is dan ook de vraag of een investering in certificaten van Yelza wel in een beleggingsportefeuille thuishoort.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |