De beurskoersen van zowel banken als verzekeraars stonden de afgelopen weken flink onder druk. Bankaandelen verkeren om duidelijke redenen in zwaar weer. Voor verzekeraars zijn de problemen minder evident. NN Group en Aegon zijn blootgesteld aan renterisico, maar hebben een groot deel daarvan afgedekt. Verzekeraars kennen bovendien een andere balansstructuur dan banken. De problemen zouden niet automatisch moeten overslaan.

Er zijn al verschillende banken in de problemen geraakt door hun obligatiebeleggingen. De waarde van obligaties zakt namelijk als de rente stijgt. De Silicon Valley Bank (SVB) ging zelfs ten onder aan verliezen op die portefeuille, ook doordat het aan de andere kant hogere rente moest betalen op deposito’s. Dat risico was onvoldoende afgedekt. Nu zitten de balansen van Nederlandse verzekeraars ook vol met obligaties. In hoeverre is hun situatie vergelijkbaar met die van banken?

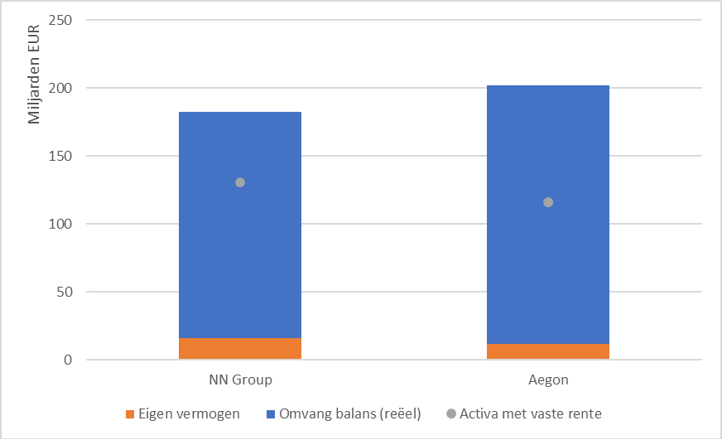

Obligaties zijn groot stuk van de balans

Verzekeraars investeren, net als die Amerikaanse banken waarmee het fout ging, veel in obligaties. Dat zijn overwegend staatsobligaties of ander waardepapier met een hoge kredietwaardigheid.

Over het algemeen zijn dit langlopende obligaties met een vaste (coupon)rente. Dat betekent dat de waarde van dit schuldpapier gevoelig is voor veranderingen van de effectieve rente. De obligatiekoers zakt als de effectieve rente stijgt, en vice versa. Op het eerste gezicht lijkt een verzekeraar daarom te maken te hebben met een vergelijkbaar risico als de banken die in de problemen zijn gekomen.

En misschien wel een nog hoger risico, als we de omvang van de portefeuilles met een vaste rente van deze verzekeraars afzetten tegen het eigen vermogen of de omvang van de balans.

Vastrentende waarden maken een groot deel uit van de balans van verzekeraars

Bron: verslagen NN Group en Aegon. De balansomvang is aangepast voor bezittingen die namens polishouders worden aangehouden. Bedragen voor Aegon zijn inclusief (het te koop staande) Aegon Nederland. De grijze punt geeft weer hoeveel waardepapier er op de balans staat met een vaste rente. De marktwaarde van dit papier daalt als de rente stijgt.

De vastrentende portefeuilles van NN Group en Aegon zijn goed voor een aanzienlijk deel van hun activa een veelvoud van het eigen vermogen. Bij NN Group bedraagt deze acht maal het eigen vermogen, bij Aegon tien maal. Dat lijkt veel. Ter vergelijking: het inmiddels ter ziele gegane SVB had 7,5 keer het eigen vermogen in obligaties zitten.

Volgens toezichthouder geen probleem

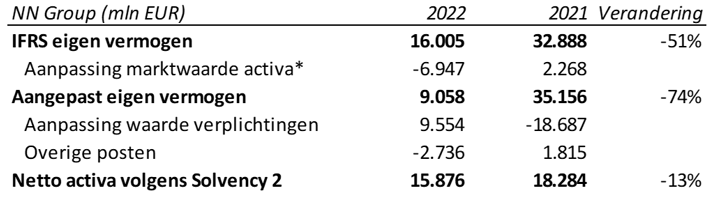

De flinke portie obligaties lijkt op het eerste gezicht dus een probleem en dat is ook terug te zien in het eigen vermogen van de verzekeraars, zoals gerapporteerd bij de jaarcijfers. Bijvoorbeeld NN Group zag haar eigen vermogen in 2022 maar liefst halveren naar 16 miljard euro, vooral door de verliezen op de obligatieportefeuille.

De obligatieportefeuilles van deze verzekeraars worden gewaardeerd op marktwaarde, omdat ze boekhoudkundig zijn gecategoriseerd als beschikbaar voor verkoop. Daarnaast bestaan de activa uit hypotheken, die wel tegen de oorspronkelijke waarde op de balans staan. Die hypothekenportefeuilles worden niet verhandeld op beurzen, maar door de opgelopen rente is de marktwaarde wel degelijk lager dan de boekwaarde. Bij de jaarcijfers bleek dat NN bijna 7 miljard euro aan ongerealiseerde verliezen heeft op dit soort beleggingen.

Als ook deze ongerealiseerde verliezen meetellen, daalt het eigen vermogen ultimo 2022 nog harder en blijft er bij NN Group maar circa 9 miljard euro aan eigen vermogen over.

Vermogen zoals berekend door toezichthouder (Solvency 2) daalt minder hard

Bron: NN Group, berekeningen VEB. *Betreft onder andere de waardedalingen van aandelen en hypotheken sinds aankoop.

Toch is dit maar de helft van het verhaal. De contante waarde van de verplichtingen van de verzekeraar daalt namelijk ook als de rente stijgt. De hogere (verwachte) rendementen op beleggingen maken het makkelijker om alle garanties na te komen op polissen die werden verkocht – denk aan toekomstige uitkeringen op een levensverzekering (zie kader voor uitleg).

De toezichthouder voor verzekeraars heeft geen boodschap aan de manier waarop de officiële boekhoudregels omspringen met de waarde van bezittingen en verplichtingen en plakt ook op die verplichtingen een realistischere waarde. Dat systeem heet Solvency 2.

Volgens de Solvency 2-rekenmethode heeft NN Group niet circa 50 procent, maar 13 procent van het ‘eigen vermogen’ verloren in 2022. Dat verlies kon ook nog eens volledig verklaard worden door het wegvallen van verwachte belastingmeevallers in de toekomst, en niet door verliezen op obligaties of hypotheken.

Bij het analyseren van verzekeraars doen beleggers er goed aan vooral te kijken naar de Solvency 2-activa en de bijbehorende bufferratio, omdat deze cijfers de verplichtingen veel beter inschatten dan de normale boekhouding. Hierdoor is deze buffer ook een stuk stabieler door de tijd heen.

Stabielere balans

Een ander verschil tussen banken en verzekeraars is dat banken te maken hebben met rekeninghouders die gemakkelijk elke dag kunnen vertrekken. Bij verzekeraars ligt dat anders. Iedereen kan bijvoorbeeld zijn of haar autoschadeverzekering opzeggen, maar dat betekent niet dat de verzekeraar ineens obligaties hoeft te verkopen. Integendeel, de balans wordt sterker omdat er geen kapitaal meer gereserveerd hoeft te worden voor het risico op de polis.

Bij veel levensverzekeringen ligt dat genuanceerder, want daar hebben verzekerden vaak wel recht op een uitkering, maar het principe blijft hetzelfde. Bovendien is de vergoeding aan de polishouder bij opzegging vaak veel lager dan bij het nakomen van de polisvoorwaarden.

Is het dan helemaal onterecht dat beleggers de afgelopen weken bezorgd raakten over verzekeraars als Aegon en NN Group? Dat ook weer niet. De verzekeraars hebben bijvoorbeeld wel last van het feit dat de rente na een snelle stijging weer is gaan dalen. De Nederlandse 10-jaarsrente is sinds begin maart teruggelopen van 3 procent naar inmiddels 2,75 procent.

Daarnaast is een bankencrisis natuurlijk voor alle bedrijven nadelig. Als meerdere banken omvallen, kan dat knap vervelend worden voor verzekeraars die obligaties van die banken bezitten. Nog los van het feit dat in dit scenario alle beleggingen onderuitgaan en het hele financiële systeem in zijn voegen kan kraken.

| Het ‘matchen’ van bezittingen en verplichtingen door verzekeraars |

|

Verzekeraars hebben langlopende verplichtingen naar hun polishouders. Denk bijvoorbeeld aan een levensverzekering die voor een bepaalde periode geld uitkeert aan nabestaanden wanneer de verzekerde overlijdt. Het moment van overlijden is vaak (tientallen) jaren nadat de polis werd afgesloten. Daarnaast kan de uitkeringsfase ook nog een periode van tientallen jaren beslaan. De verzekeraar kan op basis van langjarige ervaring relatief goed inschatten wat de risico’s zijn op polissen en wanneer uitkeringen ongeveer zouden moeten plaatsvinden. Deze uitkeringen worden vervolgens met de risicovrije rente teruggerekend naar vandaag om te bepalen hoeveel kapitaal de verzekeraar vandaag ongeveer nodig heeft om aan de verplichtingen te kunnen doen. Om de uitkeringen in de toekomst te kunnen betalen, moet de verzekeraar dus bezittingen aanhouden die een rendement opleveren. Het liefst veilige bezittingen met een voorspelbare kasstroom, zoals obligaties. Vooral aan langlopende obligaties hebben verzekeraars behoefte, want een deel van de verplichtingen (uitkeringen) moeten ze pas over tientallen jaren inlossen. Idealiter slaagt de verzekeraar erin om de uitbetalingen aan polishouders precies te matchen met de verwachte inkomstenstromen uit de beleggingsportefeuille. In de praktijk lukt dat niet perfect, mede doordat de meeste obligaties korter lopen dan de verplichtingen van de verzekeraar. Verzekeraars hebben in het algemeen baat bij een hoge (of stijgende) rente. Zij kunnen het geld dat vrijkomt uit afgeloste obligaties en hypotheken dan herinvesteren in nieuwe vastrentende waarden die een hogere rente opleveren. Tegelijk levert een mismatch op de balans renterisico op. Het is mogelijk om dat deels af te dekken met complexe derivaten (hedgen), en dat doen de verzekeraars ook. Maar hier kleven wel kosten en andere nadelen aan, waardoor er vaak per saldo wel enig renterisico overblijft.

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |