In de maand maart werden beleggers er weer eens aan herinnerd dat een belegging in een bank in enkele dagen in rook kan opgaan. De Zwitserse reddingsoperatie van Credit Suisse leidde bovendien tot vertwijfeling onder beleggers. Aandeelhouders kregen een vergoeding terwijl achtergestelde obligaties, die in de regel hoger in de rangorde staan, helemaal tot nul euro werden afgeschreven. De wereld op zijn kop. Wat betekent dit voor de risico’s van een van de grootste beleggingen in de portefeuilles van particuliere beleggers, de certificaten van de Rabobank?

Welgeteld 3,1 miljard euro. Zoveel vermogen hebben particuliere beleggers geïnvesteerd in Rabobank-certificaten. Dat blijkt uit recente data van De Nederlandsche Bank. Daarmee zijn de certificaten, die van oudsher verhandeld werden onder leden van de bank, maar inmiddels alweer tien jaar beursgenoteerd zijn, na Shell de grootste belegging van Nederlandse huishoudens.

Het is veel meer geld dan in andere Nederlandse banken ABN Amro (593 miljoen euro) en ING (2,1 miljard euro) is belegd, maar ook flink meer dan beleggers hebben gestoken in verzekeraars als Aegon, NN en ASR.

De op het oog hoge (en ogenschijnlijk vaste) cashuitkering van 6,5 procent op de nominale waarde is ongetwijfeld een verklaring voor de populariteit van de certificaten. Door de recente koersdaling als gevolg van de problemen bij Silicon Valley Bank en Credit Suisse is het rendement in de tweede helft van maart zelfs iets verder opgelopen tot bijna 7 procent op jaarbasis (op de koers van 93 procent).

Maar rendement kan alleen in samenhang met de risico’s worden beoordeeld. En dan rijst de vraag of het wel verstandig is dat zo veel particulier geld in één bank wordt belegd?

Label: hoog-risico

Ze heten anders (certificaten) en de uitkering heeft iets weg van de coupon van een obligatie, maar vanuit risicoperspectief zijn certificaten het best vergelijkbaar met aandelen.

Er is sprake van een diep achtergesteld product. “Dit betekent dat certificaathouders bij een eventueel faillissement van de Rabobank als laatste worden uitbetaald, na alle schuldeisers”, zo verduidelijkt Rabobank op de eigen website.

De uitkering van de certificaten is, net zoals dividend bij aandelen, ook “volledig ter discretie van het bestuur van de Rabobank”, zo is te lezen in het prospectus. Daarin wordt ook niet over een rente of een coupon gesproken, maar over distributievergoedingen. In maart 2020 besloot Rabobank, na een dringend verzoek van de Europese Centrale Bank, geen vergoeding uit te keren op de certificaten. Later werd wel een vergoeding in nieuwe certificaten voldaan.

Nu we een risicolabel aan een Rabobank-certificaat hebben gehangen, is een vergelijkend warenonderzoek mogelijk.

Geen opwaarts potentieel

Als een certificaat eigenlijk een (mooi verpakt) aandeel is, waarom zou een belegger dan niet direct in beursgenoteerde banken, die vergelijkbaar zijn met de Rabobank, beleggen?

Twee zaken zullen opvallen voor wie Rabobank vergelijkt met beursgenoteerde collega’s. Eén: over de gehele linie ligt het rendement op eigen vermogen – de winst gedeeld door het bufferkapitaal – van Europese banken hoger dan van Rabobank.

Twee: ondanks dat wat hogere rendement, noteren de aandelen van banken als ABN Amro (40 procent), ING (20 procent) en BNP Paribas (40 procent) substantieel onder de boekwaarde van het eigen vermogen.

Het (verwachte) rendement voor beleggers – dus de winst afgezet tegen de marktwaarde in plaats van de boekwaarde van het eigen vermogen – krijgt hierdoor een extra zetje.

En hier zit een saillant verschil tussen certificaten en aandelen. Hoeveel winst de Rabobank ook realiseert, de uitkering aan certificaathouders zal niet snel boven de beoogde 6,5 procent uitstijgen (tenzij de rente extreem stijgt, zie dit artikel). Een certificaathouder kan ook geen hogere uitkering afdwingen, omdat hij geen enkele zeggenschap heeft. Het bestuursmodel van de Rabobank is complex, maar het komt erop neer dat het bestuur en de 2 miljoen leden de touwtjes in handen hebben. Het is een zogeheten coöperatieve bank.

Hoewel de financiële sector streng gereguleerd is, en de zeggenschapsrechten van aandeelhouders bij veel beursgenoteerde banken ook worden beknot, is de situatie daar wezenlijk anders. In theorie zijn aandeelhouders eigenaar van de bank en maken zij aanspraak op alle winsten, en die kunnen – mits de buffers voldoende zijn – worden uitgekeerd als dividend.

Veel royaler

In een slecht scenario (onverhoopt faillissement) zijn certificaten dus gelijk aan aandelen, maar naar boven is de vergoeding in de huidige praktijk gemaximeerd op die 6,5 procent – wat bij een koers van circa 93 euro resulteert in een effectief rendement van bijna 7 procent. Het valt op dat de uitkeringen aan aandeelhouders (dividendrendement plus inkopen) bij veel Europese banken vorig jaar boven de 7 procent lagen. Zo bedroeg dit uitkeringspercentage voor ING, ABN en KBC meer dan 10 op de koersen van halverwege maart. Dit heeft ook te maken met de relatief lage waardering – de beurskoersen liggen ver onder boekwaarde.

Dat de uitkeringen van Europese banken veel royaler ogen dan die van de Rabobank, heeft er ook mee te maken dat zij bijna de hele winst uitkeren. Neem ABN Amro. De bank retourneerde vorig jaar circa 70 procent van de winst van 1,9 miljard euro aan beleggers via dividenden en inkopen.

Voor het perspectief: bij Rabobank was de betaling op certificaten nog geen kwart van de winst – circa 500 miljoen euro aan uitkeringen op een winst van 2,8 miljard euro. Valt de winst volgend jaar lager uit, dan moet ABN Amro al snel het mes in het dividend zetten, terwijl Rabobank kan blijven uitkeren.

Stootkussen

De ruime veiligheidsmarge van Rabobank is het gevolg van het feit dat certificaten maar circa een vijfde van het eigen vermogen uitmaken.

Het eigen vermogen bedroeg 46,4 miljard euro aan het eind van 2022, en daarvan was 7,8 miljard euro ingebracht door certificaathouders. Het leeuwendeel van het eigen vermogen bestaat uit in het verleden behaalde winsten die niet zijn uitgekeerd.

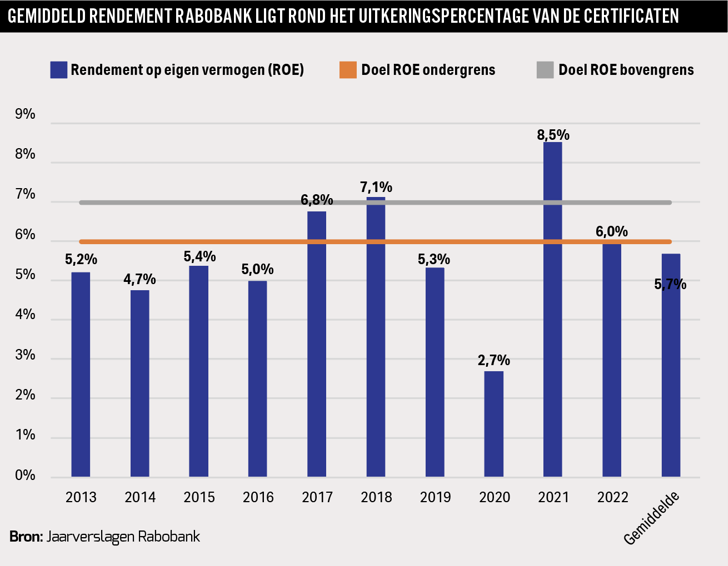

Dat is kapitaal waar de bank geen rente over is verschuldigd en fungeert als een dik stootkussen voor de certificaathouders (zie Stabiele uitkering ondanks matige ROE). Samenvattend: het rendement op een certificaat is lager dan van een doorsnee bankaandeel, maar het risicoprofiel is ook lager.

|

Stabiele uitkering ondanks matige ROE |

|

|

Coco

Voor een ander instrument waar een certificaat mee kan worden vergeleken, is de situatie wat betreft risico omgekeerd. Het gaat om de zogenoemde contingent convertibles, in de volksmond ook wel coco’s. Banken geven dit hybride papier graag uit, omdat de instrumenten tot het bufferkapitaal mogen worden gerekend.

Dat de toezichthouder dit toelaat, zegt alles over het hoge risicoprofiel. Coco’s zijn obligaties die onder bepaalde voorwaarden door de uitgevende instelling – vaak als bufferratio’s onder een minimumniveau zakken – in aandelen worden omgewisseld of (deels of helemaal) worden afgeschreven.

Bij de Zwitserse reddingsoperatie van Credit Suisse werd dit soort achtergesteld papier helemaal afgeschreven, terwijl aandeelhouders nog een vergoeding van circa 3 miljard euro ontvingen. Dat is de wereld op zijn kop en druist in tegen de bail-in-hiërarchie, waarbij aandeelhouders als eerste de pijn moeten nemen (meer over de situatie bij Credit Suisse leest u op pagina 37). De Europese bankautoriteiten en de Bank of England waren er als de kippen bij om erop te wijzen dat daar het normale raamwerk met de bestaande hiërarchie voor schuldeisers wordt gehanteerd indien banken in de problemen komen.

Met andere woorden: in de eurolanden en het VK blijven coco’s minder achtergesteld dan aandelen, of in het geval van de Rabobank, de certificaten.

Minder risico, hoger rendement

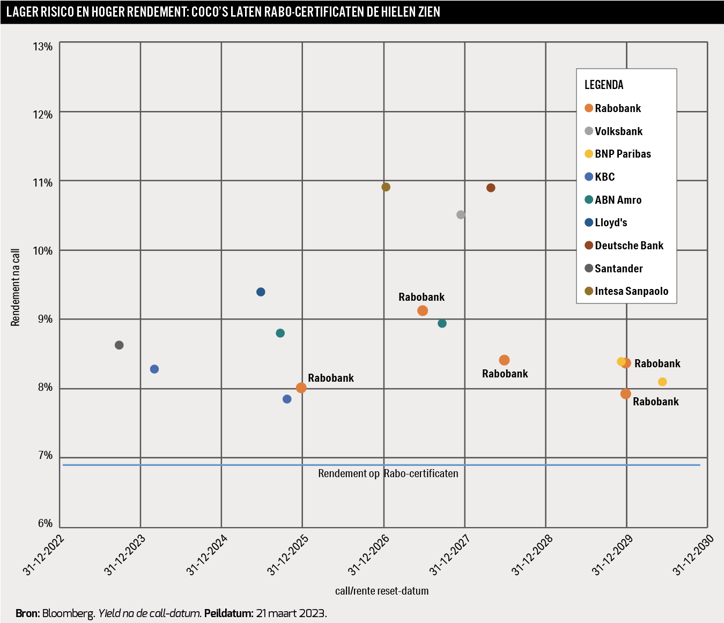

Gegeven de hogere rang in de pikorde, is het opvallend dat de vijf coco’s van Rabobank elk een substantieel hoger rendement bieden dan de certificaten. Dit geldt overigens ook voor de coco’s die zijn uitgegeven door een tiental andere Europese banken, waaronder ABN Amro en de Volksbank. Hoewel die allemaal verschillende activiteiten en risicoprofielen hebben, is het nuttig om de coco's van Rabobank in een breder perspectief te bekijken.

De berekening van het rendement op een coco vereist enige toelichting. De speciale leningen zijn in principe eeuwigdurend, maar banken hebben de mogelijkheid de instrumenten na een vastgelegde periode terug te kopen tegen de nominale waarde.

Het is usance dat banken de coco’s bij de eerste gelegenheid terugkopen (‘callen’). Alleen in uitzonderlijke gevallen – bijvoorbeeld Deutsche Bank in 2020 – liepen de coco’s gewoon door. Nu is er wel een bijzondere situatie ontstaan rondom de afgeschreven coco’s van Credit Suisse, waardoor beleggers mogelijk aan deze afspraak twijfelen. Daarom kijken we nadrukkelijk naar de yield ná de calldatum.

Indien een coco niet wordt teruggekocht door de bank, dan gaat de coupon – in de meeste gevallen de 5-jaars swaprente plus een risico-opslag van een procentpunt of 4 – omhoog.

Als rentes op huidige niveaus blijven liggen, kunnen beleggers in Rabo-coco’s rendementen van zo'n 8 tot 9 procent tegemoetzien. Mocht Rabobank overigens wel gewoon de coco’s terugkopen, nog steeds het meest waarschijnlijke scenario, dan liggen rendementen nog procentpunten hoger.

Professioneel

In een efficiënte markt zou een certificaat iets meer moeten opleveren dan een coco. Dat certificaten lager renderen, heeft er mogelijk mee te maken dat coco’s voornamelijk verhandeld worden door professionele beleggers: de minimale inleg bedraagt in de regel 200 duizend euro. Hoewel er ook institutionele beleggers beleggen in certificaten, waaronder een grote speler als Pimco, is de handel voornamelijk ‘particulier’.

Een te hoge blootstelling aan een specifieke belegging gaat tegen beleggingswijsheid nummer één in: leg nooit al je eieren in één mandje. En dat is zeker in het algemeen van toepassing op banken waarvan het bedrijfsmodel gevoelig is voor een bankrun, zoals bleek bij Credit Suisse en Silicon Valley Bank.

Het lijkt dus onverstandig in één coco te beleggen, zoals het ook onverstandig is je hele vermogen in Rabo-certificaten te steken.

Op een eenvoudige manier spreiden kan via een tracker, een mandje met coco-beleggingen. Denk aan de CoCo Bond ETF (IE00BFNNN236) van WisdomTree die onder meer belegt in coco’s van Barclays, BNP Paribas en UBS.

Een sterke maag is vereist, want er wordt geïnvesteerd in het meest risicovolle schuldpapier dat banken te bieden hebben. Maar dat geldt ook voor de Rabo-certificaten, en de spreiding bij de etf is een stuk beter.

Lees ook: Vier scenario’s waar Rabobank-certificaathouders rekening mee moeten houden

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |