De zonnige prognoses van Ebusco ten tijde van de beursgang kunnen voorlopig de prullenmand in. Het bedrijf verwacht nog steeds veel meer elektrische bussen te gaan maken, maar schroefde wel de winstverwachting voor de middellange termijn fors terug. De vrees is dat de huidige problemen langer aanhouden.

Aan vertrouwen geen gebrek toen Ebusco in oktober 2021 naar de Amsterdamse beurs toog. Het bedrijf uit Deurne had de ambitie om op de middellange termijn jaarlijks 3000 elektrische bussen te verkopen voor een totaalbedrag van 1,5 miljard euro. Het zou hier minimaal 500 miljoen euro aan ebitda-winst aan overhouden.

Het was een flinke hockeystick-prognose – in 2020 leverde Ebusco 103 bussen af – maar vooral over die geambieerde ebitda-marge van minimaal 35 procent bestond scepsis. Sterker: de broek die oprichter en ceo Peter Bijvelds aantrok, was groter dan die van Elon Musk. De operationele marge van Tesla bedroeg in 2020 circa 16 procent (vorig jaar: 23 procent).

Deze week moest Ebusco bij de presentatie van de jaarcijfers de ambities dan toch temperen: het houdt nu rekening met een marge van 20 tot 25 procent op de middellange termijn vanwege aanhoudende verstoringen in de toeleveringsketen en inflatie.

“We hebben gekeken naar onze verkoopprijzen voor volgend jaar en kunnen helaas de hogere kosten niet volledig doorberekenen”, aldus Bijvelds, die aangaf ook “prudent” te willen zijn. Beleggers schrokken en zetten het aandeel woensdag 29 maart 10 procent lager tot onder een tientje per aandeel.

Bij een fors lagere winstverwachting past ook een lagere beurswaarde van nu circa 600 miljoen euro. De IPO-waardering was bij 23 euro per aandeel ruim 1,3 miljard euro.

Tijdelijk of permanent

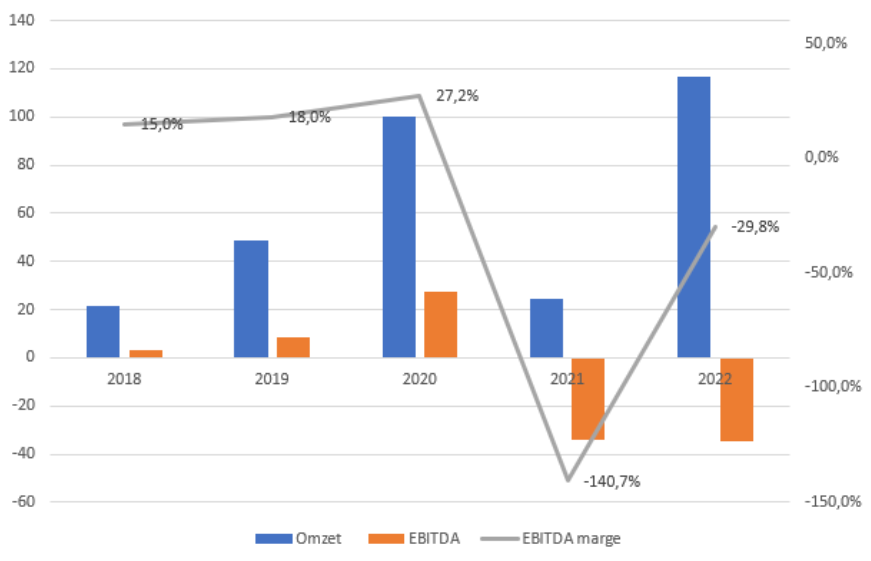

Eerlijk is eerlijk: helemaal ongegrond leek Bijvelds winstbelofte nu ook weer niet. In 2020, het jaar voor de beursgang, stond de ebitda-marge al op 27,5 procent.

Maar toen kwamen de naweeën van de pandemie: inflatie, tekort aan personeel, tekort aan componenten en een explosie van de transportkosten. Ebusco bleek hier niet tegen bestand.

Uiteindelijk werden vorig jaar 261 bussen geleverd in plaats van de beloofde 285. Vanwege lockdowns in China konden 21 bussen niet worden afgebouwd. Wel herstelde de omzet fors met een stijging van 380 procent tot 111 miljoen euro na het rampjaar 2021 waarin veel tenders wegvielen. Maar analisten hadden aanzienlijk hogere verkopen in hun modellen staan.

Door allerlei inefficiënties in het productieproces viel het bedrijfsresultaat van Ebusco in 2022, net als vorig jaar, zwaar negatief uit.

Na de beursgang dook winstgevendheid van Ebusco snel in het rood

Bron: jaarverslagen Ebusco. Bedragen in miljoenen euro’s.

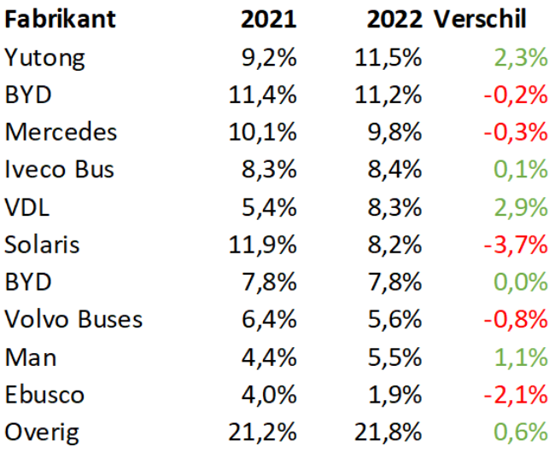

Enigszins zorgwekkend is dat Ebusco marktaandeel lijkt te verliezen in de sterk versnipperde en concurrerende markt voor elektrische bussen, zo blijkt uit een rapport van Barclays. Na een order van Deutsche Bahn (800 bussen) vorig jaar heeft Ebusco geen grote tender meer gewonnen, stelt de analist vast.

De Brabanders zagen in 2022 hun marktaandeel voor elektrische bussen in Europa halveren tot 1,9 procent. Ebusco is een kleinduimpje dat moet opboksen tegen veel grotere spelers als BYD (11,2 procent), Mercedes (9,8 procent) en de Brabantse concurrent VDL (8,3 procent).

Het zijn vooral de Chinese spelers die in opmars zijn. Zo steeg het marktaandeel van bussenbouwer Yutong in Europa van 7,4 procent in 2020 tot 11,5 procent vorig jaar.

In de jaarcijferpresentatie lichtte Bijvelds toe dat de verkoopprijzen in Scandinavische landen in de pandemiejaren (te) laag waren, ook voor Ebusco, vanwege concurrentie uit China.

“We zijn nu selectiever”, aldus Bijvelds, die aangaf dat Ebusco bijvoorbeeld niet deelnam aan een recente tender voor bussen voor een grote stad ergens in Scandinavië. “We moeten en kunnen soms nee zeggen, ook omdat er veel vraag is naar ons Ebusco 3.0-model.”

De Scandinavische landen kunnen worden beschouwd als gidsland als het gaat om de elektrificatie van voertuigen. Als die keurige Scandinaviërs al kiezen voor goedkope Chinese bussen, gaan ze dat in andere Europese landen dan niet ook doen? Het lijkt een beetje de vrees van beleggers. Bijvelds bezwoer echter dat de verkoopprijzen nu weer langzaam uit het dal klimmen.

Door halvering marktaandeel is Ebusco hekkensluiter in de top 10 spelers in Europa

Bron: analistenrapport Barclays.

Het paradepaardje van Ebusco is de Ebusco 3.0. Deze bus is door het composieten onderstel volgens Ebusco lichter dan bussen van de concurrentie. Daardoor kunnen ze langere afstanden afleggen zonder de batterij op te laden (energie-efficiënter).

Maar van prijsmacht lijkt geen sprake, zo blijkt uit het feit dat Ebusco niet in staat lijkt hogere kosten volledig door te berekenen. Wanneer dit wel zal lukken is afhankelijk “van marktontwikkelingen en wat de concurrentie doet”, aldus de topman.

Bij de aankoopbeslissing van een bus spelen meerdere factoren een rol, van kwaliteit tot leveringstijden en levensduur. En uiteraard is de aankoopprijs ook een belangrijke variabele.

Herculesinspanning

Bij de jaarcijfers handhaafde Ebusco wel het productiedoel van 3000 groene bussen per jaar. Dat doel moet nu in vijf jaar gerealiseerd zijn. Eerder hanteerde Ebusco de wat cryptische term middellange termijn. Nu bestaan de verkopen nog voor veruit het grootste deel uit de vorige generatie bussen (model 2.2), die door externe partijen in China in elkaar worden gesleuteld. Maar over vijf jaar zullen hoogstwaarschijnlijk alleen bussen worden verkocht van de nieuwere generatie.

De fabriek in Deurne, die in oktober 2021 werd geopend door koning Willem Alexander, produceert nu elke werkdag één Ebusco 3.0 bus, maar dat moet worden opgekrikt tot twee per werkdag eind juni (500 bussen per jaar).

Hiervoor zijn nog wel extra handen nodig: 110 arbeidskrachten om precies te zijn. Ook is de handtekening gezet voor de bouw van een fabriek in het Franse Rouen die jaarlijks eveneens 500 bussen moet kunnen produceren vanaf begin 2024.

Het is duidelijk dat er nog flink wat fabricagehallen moeten worden bijgebouwd om tot 3000 bussen te komen, laat Ebusco in de outlook weten.

Voor het project in Rouen denkt Ebusco dat een investering van 15 miljoen euro zou moeten volstaan. Ebusco’s kapitaal zit nauwelijks in fabrieken, des te meer in werkkapitaal, vooral door de problemen in de toeleveringsketen.

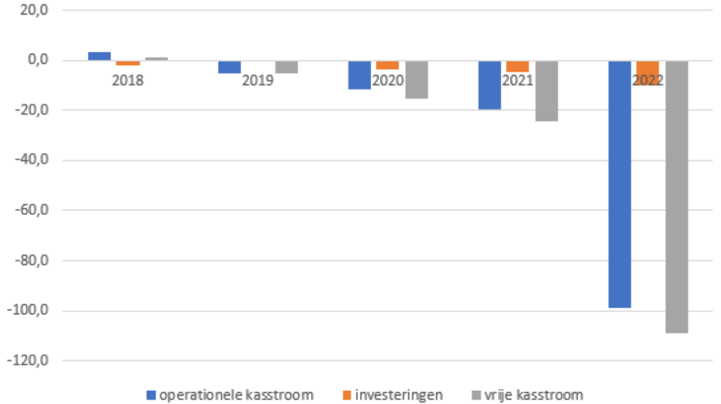

De post onderhanden werk liep op van 13 miljoen euro in 2021 tot 63 miljoen euro vorig jaar. Pas zodra een bepaalde mijlpaal bereikt is bij de productie van de bussen, kan Ebusco facturen sturen. Het bedrijf moet dus veel voorfinancieren.

Door allerhande problemen in de toeleveringsketen houdt Ebusco bovendien extra voorraden aan (de post liep op tot 47 miljoen euro tegenover 22 miljoen euro in 2021). Vooral door de stijging van het werkkapitaal maar ook omdat het bedrijf verlieslatend is, dook de vrije kasstroom zwaar in de min tot 109 miljoen euro in 2022, dit was minus circa 24 miljoen euro een jaar eerder.

Fors hoger werkkapitaal drukt vrije kasstroom verder in het rood

Bron: jaarverslagen Ebusco. Bedragen in miljoenen euro’s.

Emissie

Een negatieve vrije kasstroom is voor een groeibedrijf als Ebusco niet vreemd, maar de omvang van de negatieve kasstroom is veel groter dan voorgaande jaren en de aanslag van de netto-kaspositie van 208 miljoen euro tot 95 miljoen euro is toch wel zorgwekkend. In zo’n geval is speculatie over een emissie nooit ver weg. Zeker omdat Ebusco destijds in het IPO-prospectus vermeldde dat nog circa 100 miljoen euro aan aandelenkapitaal nodig is om alle groeiplannen te kunnen verwezenlijken.

Bijvelds had niettemin reden voor wat optimisme. Zo stroomt er in de eerste helft van dit jaar 60 miljoen euro aan betalingen de kas in zodra de bussen van de uitgestelde orders alsnog worden geleverd (de post onderhanden werk wordt omgezet in cash). Ook verwacht Ebusco dat de extra voorraadbuffers kunnen worden afgeschaald zodra de toeleveringsketens later dit jaar weer normaliseren.

Tot slot gaf Bijvelds aan dat Ebusco klanten zal aansporen om vaker vooruit te betalen. Dat gebeurt nu nog heel beperkt. De vraag hoe reëel dit is gezien de felle concurrentie, bleef onbeantwoord.

Voorlopig zal de emissie-vrees boven de markt blijven hangen, zeker als de koers onder druk staat. Bij een uitgifte zal er voor de huidige aandeelhouders sprake zijn van een forse verwatering.

Cfo de laan uit

De winstwaarschuwing die Ebusco woensdag 29 maart gaf, zal de laatste zijn voor cfo Paul Beers. Zijn termijn loopt in de jaarvergadering van 17 mei af en Beers heeft “de raad van commissarissen geïnformeerd dat hij niet beschikbaar is voor herbenoeming”, zo blijkt uit de toelichting op de agenda voor de aandeelhoudersvergadering.

In de analistencall naar aanleiding van de jaarcijfers gaf Beers aan dat “de tijd voor het bedrijf en ook voor mijzelf is aangebroken om naar een nieuwe uitdaging te kijken”. Het heeft er veel van weg dat van een (geheel) vrijwillig vertrek geen sprake is. Ook schrijft de raad van commissarissen dat ze nog op zoek zijn naar een opvolger. Voorlopig neemt het hoofd Investor Relations en voormalig aandelenanalist Bjorn Krook de taken van de cfo waar.