De omzetstijging van Alfen was in 2022 spectaculair, maar dit jaar voorziet de laadpalenfabrikant toch iets minder spetterende groeicijfers. Op de aandeelhoudersvergadering (ava) van donderdag 6 april bracht het bedrijf goed nieuws over de toeleveringsketens, maar bleef nog veel onduidelijk over de marges.

Hoewel Alfen al in 1937 werd opgericht en al heel lang transformatorstations en andere zaken produceert voor het elektriciteitsnet, staat het tegenwoordig vooral bekend als bedrijf dat laadpunten maakt voor elektrische auto’s. Daarnaast produceert Alfen ook grote batterijen om vraag en aanbod op het elektriciteitsnet in balans te houden.

Die twee nieuwe activiteiten groeien hard. Daarom heeft het bedrijf ook ambitieuze doelstellingen voor de hele groep.

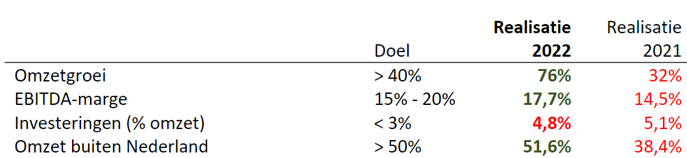

Doelstellingen gehaald

Alfen heeft vier doelstellingen voor de middellange termijn en daarvan heeft het er in 2022 drie met vlag en wimpel gehaald. Alleen de doelstelling om investeringen onder de drie procent van de omzet te houden, kwam niet goed uit de verf. Maar dat is eigenlijk geen probleem met de groeipercentages die het bedrijf boekt.

Middellange-termijndoelen Alfen gehaald

Bron: berekeningen VEB

De omzetgroei is zeker het vermelden waard, net als de stijgende marges. Ook weet het bedrijf meer te verkopen in het buitenland.

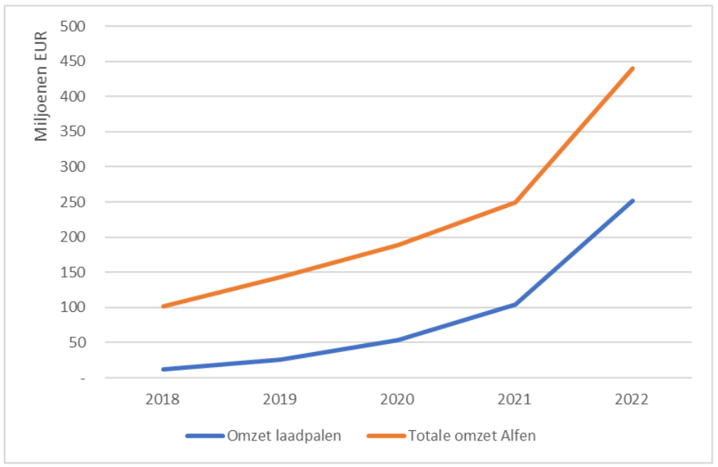

De resultaten zijn indrukwekkend en de hoge omzet is vooral veroorzaakt door de EV-charging divisie (de laadpalen voor elektrische auto’s). Helaas vertelt Alfen niets over de winst of marges per divisie. Iets waar de VEB donderdag in de ava andermaal op aandrong.

Omzet Alfen

Bron: Alfen.

Groeivertraging

Het aantal elektrische auto’s op de weg groeit enorm, net als het aantal laadpunten. In 2022 groeide de omzet van Alfen’s laadpalendivisie met 143 procent tot circa 250 miljoen euro. Hoewel die toename indrukwekkend is, maakt het Alfen nog niet eens het beste jongetje van de klas. De grotere concurrent ABB verkocht in 2022 152 procent meer laders dan in het jaar daarvoor. Als we ervan uitgaan dat volume (het aantal verkochte laadpalen) gelijk staat aan omzet (dus exclusief servicekosten of inflatie), groeide ABB dus nog wat harder dan Alfen. Een nuance is wel dat Alfen zich toelegt op langzame laders voor kantoor- en thuisgebruik, terwijl ABB ook de zware snelladers levert die bijvoorbeeld door Fastned gebruikt worden.

Het lijkt erop dat Alfen dit jaar rekent op een groeivertraging. Het bedrijf verwacht een omzet van 540 miljoen tot 600 miljoen euro. In het midden van die bandbreedte (570 miljoen euro) zou de omzetgroei dan 30 procent zijn ten opzichte van 2022. Gelet op de groei van het afgelopen jaar (76 procent) en de groeidoelstelling van 40 procent is dat wel teleurstellend. Vooral omdat de snelst groeiende divisies (die van de laadpalen en energieopslag) een groter deel uitmaken van de omzet dan voorheen waardoor de totale omzetgroei gemiddeld dus hoger zou moeten kunnen uitvallen in plaats van lager.

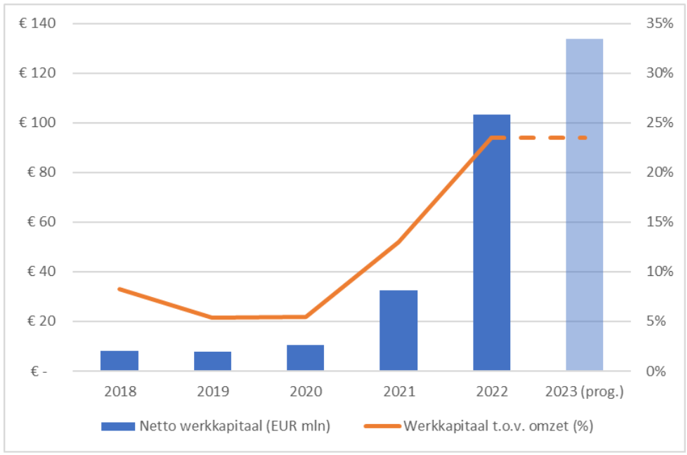

Werkkapitaal

Een ander aandachtspunt voor dit jaar is de stevige stijging van het werkkapitaal die vooral zichtbaar werd in 2022 (zie kader). Het was een gevolg van de wereldwijde tekorten aan onderdelen en grondstoffen die vorig jaar optraden als nabrander van de corona-lockdowns. Net als veel andere bedrijven legde Alfen daarom flinke voorraden aan en steeg het werkkapitaal dus flink.

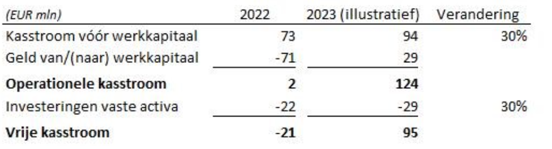

Naar verwachting zal de chaos in de toeleveringsketens in de loop van 2023 voor het grootste deel verdwenen zijn. En dat zou betekenen dat Alfen kan groeien terwijl het tegelijkertijd werkkapitaal afbouwt en cash vrijspeelt. Een berekening van de VEB wijst op een vrije kasstroom die kan oplopen tot 95 miljoen euro (zie kader). Dat is toch niet verkeerd voor een bedrijf dat 1,6 miljard euro waard is op de beurs.

Aandeelhoudersvergadering

Op de ava van 6 april ging het bestuur uitgebreid in op dat werkkapitaal. Volgens Alfen nemen de tekorten aan componenten van autolaadpalen wat af.

“Als toeleveringsketens verder normaliseren kunnen we onze extra voorraden afbouwen”, aldus cfo Jeroen van Rossen. Hij verduidelijkte dat vóór de pandemie de levertijd van cruciale onderdelen zes weken bedroeg; dat is nu veel langer. Wel waarschuwde hij dat Alfen in de toekomst mogelijk groter zal moeten inkopen als het gaat om batterijen, wat weer wat opwaartse druk op de voorraden geeft.

De concurrentie zou harder geraakt zijn door strubbelingen in de keten, zo was althans de lezing van Alfen zelf. Omdat de distributeurs van laadpalen extra voorraden wilden aanleggen, zaten ook bij die andere partijen de orderboeken vol, maar veelal kon er niet geleverd worden.

Dat pakte gunstig uit voor Alfen. Veel vraag en beperkt aanbod duwden de prijzen van laadpalen omhoog, waardoor het bedrijf uit Almere – dat beter in staat was te leveren – vorig jaar mooie marges kon boeken.

Nu ketens normaliseren is de vraag of Alfen de winstmarges kan vasthouden zodra de concurrentie ook weer zal aanhaken.

Dit bericht is in oorspronkelijke vorm verschenen op 5 april jongstleden. Na het bijwonen van de ava van Alfen op 6 april is het artikel geactualiseerd.

| Werkkapitaal geëxplodeerd |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |