Heijmans krabbelde na een bijna-faillissement in 2017 de afgelopen jaren weer langzaam op. Inmiddels moet het bouwconcern wel weer meer geld opzij gaan zetten voor de aanschaf van nieuwe grondposities en moderner materieel. Die investeringen kunnen het rendement onder druk gaan zetten. Zeker als markten verslechteren en de winst een knauw krijgt.

Een stabiele omzet, een telkens wat hogere winst en een goed gevulde bankrekening. Heijmans is aan de beterende hand en draait redelijk stationair.

Dat mag wat saai lijken, maar voor een bouwer die een paar jaar terug nog bijna kopje onder ging, zijn stabiliteit en voorspelbare resultaten een groot goed. Zeker omdat de bouwsector niet de meest attractieve bedrijfstak is. Heijmans moet hard werken voor relatief weinig geld. Vorig jaar hield het aan iedere euro omzet (totaal 1,8 miljard euro) een operationeel resultaat (ebit) over van vier eurocent (totaal: 71 miljoen euro).

De betere uitgangspositie is dus geen overbodige luxe. Heijmans staat voor een periode waarin zich flinke investeringen aandienen. Dat gaat bijvoorbeeld om nieuwe grondposities en energiezuiniger en duurder materieel.

Woningen lucratief

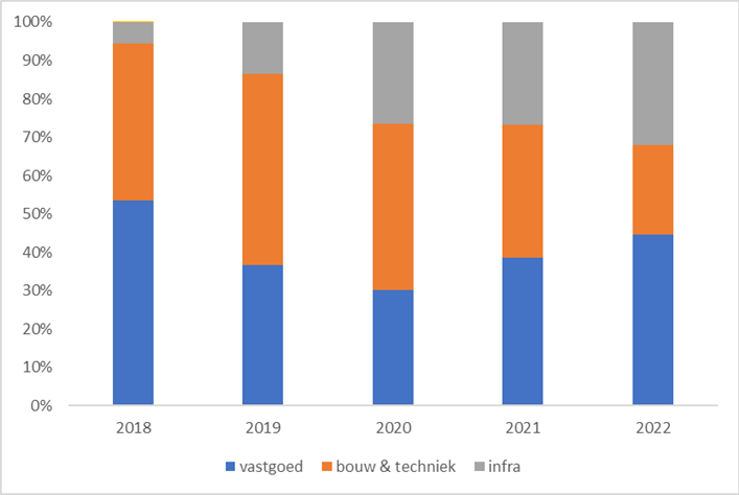

Het resultaat van Heijmans is voor een belangrijk deel gedreven door het bedrijfsonderdeel Vastgoed. Die divisie bouwt woningen voor bijvoorbeeld woningcorporaties, vastgoedbeleggers en particuliere huizenkopers.

Circa de helft van de operationele jaarwinst (ebit, de winst voor belastingen en rente) kwam uit deze bouwactiviteiten. Heijmans bouwt voor opdrachtgevers vooral woningen op grondposities die het zelf in eigendom heeft en in mindere mate op grond van andere partijen.

Resultaten Heijmans steeds afhankelijker van woningbouw

Bron: Heijmans jaarverslagen. De balken geven de procentuele bijdrage weer van de divisies aan het operationele resultaat (ebit).

Met de vastgoedtak draaide Heijmans vorig jaar een winstmarge van bijna zeven procent, precies in het midden van de bandbreedte (6 tot 8 procent) die bestuursvoorzitter Ton Hillen voor ogen heeft. Voor de andere twee onderdelen, Bouw & Techniek en Infra, ligt de margedoelstelling wat lager. Daar moet het bouwbedrijf een marge draaien tussen de vier en zes procent van de omzet.

Met zijn vastgoedactiviteiten moet Heijmans een hogere rentabiliteit halen omdat in dat bedrijfsonderdeel meer geld vastzit in de eigen grondposities. Die staan op de balans en zorgen dus voor een hoger kapitaalsbeslag. Wil het rendement op het geïnvesteerde kapitaal in de buurt liggen van de andere twee minder kapitaalintensieve divisies dan is er dus meer winst nodig.

Heijmans-topman Hillen erkende tijdens de aandeelhoudersvergadering (ava) van 3 april dat de woningmarkt nu last heeft van tegenwind. Maar hij blijft “een groot vertrouwen houden” in de woningmarkt op de middellange termijn. Hillen wees er nog maar eens op dat Nederland een nijpend tekort aan woningen kent. Uiterlijk in 2030 moeten 900.000 huizen zijn bijgebouwd. De huidige winstgevendheid is daarom wat hem betreft niet eenmalig. “Het afgelopen jaar hebben we een hele nette marge gemaakt, zelfs bij stijgende kostprijzen. Het winstpotentieel zal naar de toekomst toe niet anders zijn”.

Grondposities aanvullen

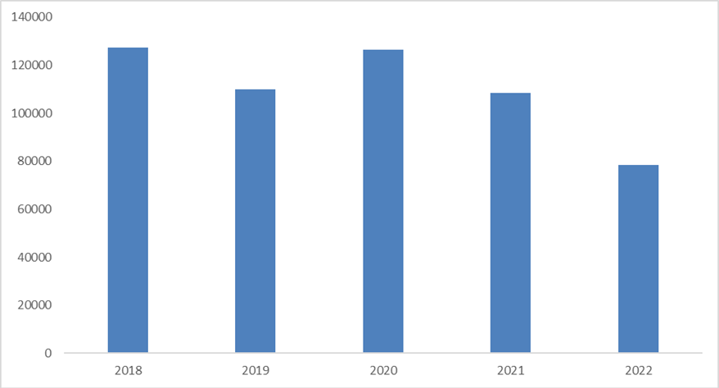

Om te kunnen profiteren van de door Hillen geschetste goede vooruitzichten voor de woningbouw is inmiddels wel noodzakelijk dat Heijmans zijn grondbank aanvult. Door het bouwtempo van de afgelopen jaren is de grondvoorraad die Heijmans in de eigen boeken heeft staan behoorlijk gedaald.

Dalende grondposities Heijmans maken nieuwe grondaankopen urgenter

Bron: Heijmans jaarverslagen. Linker-as in duizenden euro’s.

Eind vorig jaar bedroeg de grondvoorraad op de bedrijfsbalans nog 80 miljoen euro. De daling van 30 miljoen euro ten opzichte van een jaar eerder zorgde voor een lager werkkapitaal en was een stimulans voor de operationele kasstroom.

De keerzijde is dat Heijmans huizen moet blijven bouwen om het toekomstig verdienvermogen op peil te houden. En daarvoor zijn nieuwe bouwlocaties nodig. Volgens Hillen en financieel directeur (cfo) Gavin van Boekel is inmiddels een punt bereikt dat er moet worden geïnvesteerd. Dat kan door gronden te kopen die in de eigen boeken worden opgenomen, maar het kan ook in de vorm van voorwaardelijke verplichtingen of ontwikkelrechten. Dit zijn posities waarbij Heijmans onder bepaalde voorwaarden toegang krijgt tot gronden die niet op de balans terechtkomen. Ze zorgen dus niet voor een hoger vermogensbeslag.

Hoe de plannen er precies uitzien, wilde het bestuursduo niet prijsgeven. Wel zei Hillen een goed beleid te hebben voor wat betreft de “tijdshorizon, de grootte van locaties, het type gronden en de ligging”. Heijmans heeft door de gunstige resultaat- en kasstroomontwikkeling van de laatste jaren een behoorlijke spaarpot kunnen aanleggen. Het bedrijf heeft geen bankschulden en beschikt over een netto kaspositie van circa 150 miljoen. Heijmans voelt zich ook niet onder druk staan koste wat kost dure grond te moeten kopen. “Willen we de eigen gronden verhogen? Absoluut, maar dat moet wel tegen de goede prijs. Bij een aanbod tegen een goede prijs zijn we zeker geïnteresseerd, maar als dat niet zo is, zullen we het ook zeker niet doen”, benadrukte Hillen tijdens de ava.

Draaien aan werkkapitaal

Bij relatief lage winstmarges is het zaak zoveel mogelijk omzet te halen met de geïnvesteerde middelen (de omloopsnelheid). Een van de belangrijkste taken van het management is het zo laag mogelijk houden van het vermogensbeslag. Dat is de beste garantie voor een hoge omloopsnelheid en dus aantrekkelijke rendementen.

Bij Heijmans bestaat het geïnvesteerde vermogen vooral uit goodwill (betaald bij overnames) en vaste activa als kantoorruimtes, fabrieken, vrachtwagens, hijskranen en walsen. Het afgelopen jaar stegen die beide posten. De balans werd circa twintig miljoen euro langer door investeringen in vaste activa; er is een nieuwe fabriek neergezet en Heijmans kocht een elektrotechnisch bedrijf. De komende tijd zal ook worden geïnvesteerd in nieuw elektrisch - milieuvriendelijker - materieel als bedrijfsauto’s, rupskranen en walsen. Dat zorgt voor opwaartse druk op het kapitaalsbeslag.

Volgens de eigen sommetjes van Heijmans haalde het vorig jaar een rendement op geïnvesteerde middelen van 28 procent. Met de investeringsronde die het voor de boeg heeft, bestaat het risico dat dat rendementscijfer niet zomaar geëvenaard wordt.

Om het vermogensbeslag zoveel mogelijk te drukken, is sleutelen aan het werkkapitaal belangrijk. Het werkkapitaal is een belangrijke bepaler van het geïnvesteerde vermogen van Heijmans. Eigenlijk speelt zich bij projectbedrijven daar de actie af. Meer dan de vaste productiemiddelen, die nadat de aanschaf eenmaal heeft plaatsgevonden minder te beïnvloeden zijn, is het werkkapitaal eigenlijk de enige knop waar het bestuur aan kan draaien.

Behalve uit eigen grondposities bestaat dit werkkapitaal uit een aantal componenten. De belangrijkste zijn het onderhanden werk (factureringstermijn), de verstuurde rekeningen aan opdrachtgevers (debiteuren) en de vooruitbetaalde bedragen door klanten (onderhanden werk of voorfinanciering). Vervolgens moet Heijmans zijn eigen leveranciers van materialen en arbeid betalen. De betaaltermijn die het daarvoor hanteert (crediteuren) is ook van belang.

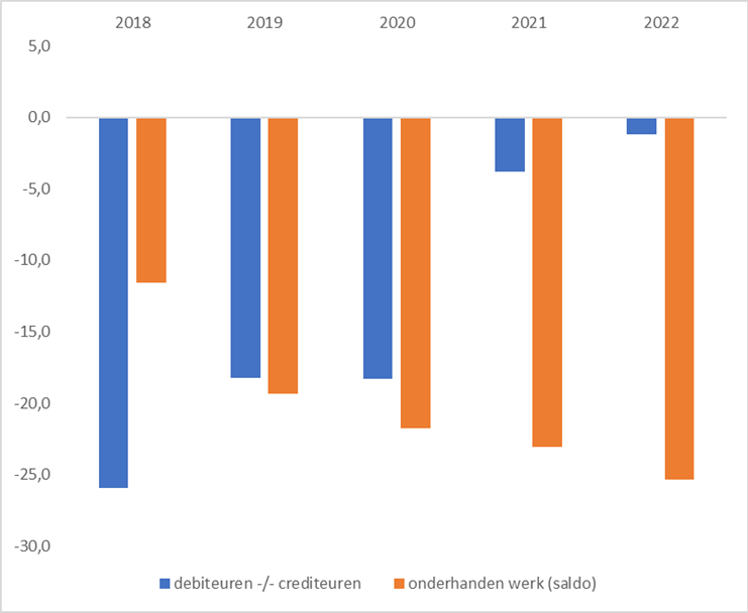

Hoge vooruitbetalingen cruciaal in jacht op cash

Bron: Heijmans jaarverslagen. Berekeningen VEB. Linker-as in aantal dagen.

In het algemeen geldt: hoe negatiever het werkkapitaal, hoe beter. Bij Heijmans zijn de vooruitbetaalde bedragen steeds belangrijker geworden (zie oranje staaf in de grafiek). In dagen uitgedrukt krijgt de bouwer per saldo meer voorgefinancierd van klanten dan wat Heijmans zelf moet voorschieten.

Het negatieve saldo betekende dat de voorfinanciering door klanten het werkkapitaal drukte. Dat moet volgens cfo Van Boekel ook zo blijven. Tijdens de ava zei hij dat voorfinanciering voor elk project al een vereiste is, wil Heijmans voor een klant aan het werk gaan. “We zijn geen bank en moeten gewoon zorgen dat we netjes vooraf betaald krijgen door de opdrachtgever.”

Tegelijkertijd is ook zichtbaar dat Heijmans meer moeite had cash vrij te spelen uit het snel innen van verstuurde rekeningen. Het aantal dagen dat Heijmans op zijn geld moest wachten, steeg tot veertig dagen. In combinatie met de langere tijd die Van Boekel zelf nam voor het betalen van zijn eigen facturen (42 dagen) betekende dat dit effect wat ongunstiger was ten opzichte van een jaar eerder (zie blauwe staven). Klanten wachten volgens de cfo wat langer met betalen nu ze op hun banktegoeden weer wat rente krijgen. Volgens hem speelde bij het hogere aantal debiteurendagen ook een rol dat Heijmans het in de maand december drukker had en dus hogere rekeningen kon versturen.

Werkkapitaalbeheer stopt nooit. Ook dit jaar zal Heijmans weer moeten aantonen veel geld vrij te kunnen spelen. Dat is een voorwaarde voor een zo hoog mogelijk rendement op de ingezette middelen.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |