Donkere wolken pakken zich samen boven de fusieplannen van DSM en het Zwitserse Firmenich. Op het moment dat beleggers het paasweekend al hadden ingeluid, kwam DSM met een bericht dat onzekerheid schept over de toekomst van het fusiebedrijf dat in de maak is. DSM waarschuwt voor mogelijk ‘significante boetes’ en het risico bestaat dat historische winstcijfers een te rooskleurig beeld geven van de staat van Firmenich.

Fusiepartner Firmenich wordt op dit moment op de korrel genomen door verschillende mededingingsautoriteiten. De verdenking: kartelvorming. Ook sectorgenoten Givaudan en het Duitse Symrise liggen momenteel onder het vergrootglas van Zwitserse, Britse en Amerikaanse toezichthouders.

Firmenich en Symrise kwamen vorige maand op hetzelfde moment (8 maart) met de mededeling dat de kartelwaakhonden een inval hadden gedaan op de respectievelijke hoofdkantoren.

De vraag van beleggers is nu vooral welke invloed mogelijk ongeoorloofde prijsafspraken hebben gehad op de historische resultaten van Firmenich en zullen hebben op de perspectieven voor het fusiebedrijf.

De recente ontwikkelingen afgepeld aan de hand van enkele vragen en antwoorden.

1:Wat is er precies aan de hand?

Op de avond (6 april) voor Goede Vrijdag kwamen co-ceo’s Dimitri de Vreeze en Geraldine Matchett met een wat onheilspellende mededeling.

In wat officieel een supplement wordt genoemd, ging het bestuursduo in op de recente invallen die de mededingingsautoriteiten een maand eerder, op 7 maart, hadden gedaan bij aanstaand fusiepartner Firmenich. Daardoor zijn belangrijke nieuwe risico’s ontstaan. Die waren nog niet opgenomen in het officiële biedingsbericht dat DSM op 22 november publiceerde.

Volgens DSM leiden de kartelonderzoeken tot ‘significante onzekerheden’ en kunnen ze het fusiebedrijf ‘tijd en geld’ gaan kosten. Met zoveel woorden wordt ook al aangegeven dat Firmenich verwacht dat de autoriteiten ‘significante boetes’ zullen opleggen.

Een supplement moet een beursgenoteerde onderneming publiceren als zich gedurende de periode waarin een aandelenemissie of bieding loopt, nieuwe ontwikkelingen voordoen die de risico-inschatting - en dus de beslissing - van beleggers kunnen beïnvloeden. Het gebeurt niet vaak dat bedrijven gedwongen zijn met een aanvulling op een dik boekwerk als een biedingsbericht te komen.

Een uitzonderingsgeval was bijvoorbeeld Imtech in 2013. De technische dienstverlener zat toen middenin een grote kapitaalronde waarbij het 500 miljoen euro wilde ophalen met de uitgifte van nieuwe aandelen. Tijdens de aanmeldperiode waarin beleggers moesten beslissen over het verschaffen van nieuw geld, kwam het bedrijf met een winstwaarschuwing. Het was slecht nieuws op een bijzonder ongelukkig moment.

Het fusieproces van DSM en Firmenich begon eind mei vorig jaar. Toen kondigden beide bedrijven aan samen verder te gaan. DSM en Firmenich zouden ieder hun activiteiten inbrengen in een nieuwe entiteit (DSM-Firmenich), waar ze respectievelijk 65,5 en 34,5 procent van de aandelen van krijgen.

2: Hoe kan dit nieuwe risico nu pas naar buiten komen?

Dat is natuurlijk de grote vraag. De markt voor geur- en smaakstoffen heeft het karakter van een oligopolie waarin een handjevol spelers zo’n beetje de hele markt bedient. Behalve Firmenich zijn dat dus Symrise en Givaudan, maar ook het Amerikaanse International Flavors & Fragrances (‘IFF'). Zij worden nu verdacht verkoopprijzen te hebben opgedreven, andere concurrenten te hebben tegengewerkt en de productie van bepaalde parfums te hebben beperkt.

Een andere kwestie is of DSM al indicaties had van mogelijke overtredingen van wet- en regelgeving. In ieder geval is wel duidelijk geworden dat het geen volwaardig boekenonderzoek heeft kunnen doen. DSM en Firmenich hadden afgesproken dat zij tot het moment dat het fusiecontract werd ondertekend niet in elkaars boeken mochten kijken.

“Maar met de informatie uit de cleanroom, een dataroom waarin bepaalde bedrijfsgegevens als historische cijfers, budgetten en prognoses zijn opgenomen, krijg je een gevoel voor bepaalde synergieën en ik moet zeggen dat de informatie die wij kregen zeer positief is. Wij zijn dus overtuigd dat dit er goed uitziet”, aldus De Vreeze tijdens de recente aandeelhoudersvergadering van DSM afgelopen januari. Daarin keurden aandeelhouders de fusieplannen goed.

De interesse van DSM voor Firmenich is vooral ingegeven door één activiteit van de Zwitsers: de geur- en smaaktak. Andere activiteiten, zoals diervoeding van DSM of de ingrediënten voor parfums van Firmenich, worden na de fusie relatief ongemoeid gelaten.

Uit het vervlechten van het Zwitserse smaakonderdeel met DSM’s voedingsingrediënten moet de bulk van de samenwerkingsvoordelen komen. Door die samenvoeging zouden voedingsproducenten als Danone en Nestlé moeilijker om DSM-Firmenich heen kunnen.

3: Wat kunnen de gevolgen zijn?

Firmenich heeft al ontkend zich schuldig te hebben gemaakt aan ongeoorloofde prijsafspraken. Maar mocht blijken dat het bedrijf toch illegale prijsafspraken heeft gemaakt, dan zou dit een dikke schadepost opleveren. In het supplement is te lezen dat DSM niet uitsluit dat er ‘significante boetes’ zullen worden opgelegd door de autoriteiten.

Er wordt gewezen op het feit dat de boete in de EU kan oplopen tot 10 procent van de groepsomzet, als inderdaad bewezen kan worden dat de moeder een beslissende invloed uitoefende op alle bedrijfsactiviteiten. De omzet van het Zwitserse bedrijf ligt ruim boven de 4 miljard euro, waarvan ruwweg een derde afkomstig is uit smaakstoffen en twee derde uit geurstoffen.

Boetes kunnen dus oplopen tot honderden miljoenen euro’s. Daarbovenop zouden nog claims kunnen komen van klanten, die mogelijk jarenlang te veel betaald hebben, of van investeerders. In Canada is al een rechtszaak gestart (class action), zo is op te maken uit het supplement.

Nog belangrijker, zo waarschuwt DSM ook, is dat er mogelijk gevolgen zijn voor Firmenichs verdienmodel. Als nu blijkt dat het Zwitserse bedrijf verkoopprijzen kunstmatig heeft opgeblazen door prijsafspraken met enkele andere dominante spelers – en klanten dus niet bij de concurrentie terecht konden – zou dit betekenen dat de winstmarges in het verleden ook een te rooskleurig beeld gaven.

En dat levert nare geurtjes op. Want DSM moest flink de portemonnee trekken om Firmenich binnen te hengelen. De Zwitsers krijgen circa 35 procent van de nieuwe combinatie in handen en dat is ongeveer in lijn met de bijdrage van de Zwitsers aan de omzet en winst van de combinatie DSM-Firmenich (financiële resultaten over 2021). Daar kwam nog een overnamepremie bovenop: een cashbetaling van 3,5 miljard euro uit de kas van DSM.

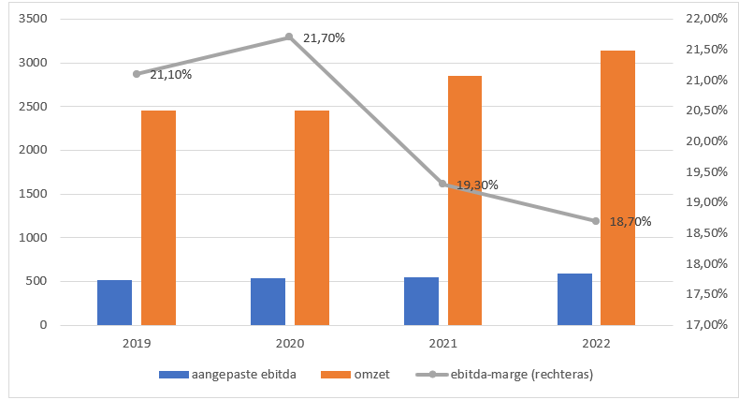

Geurtak behaalde structureel hoge marges: unieke propositie of prijsafspraken?

*bron: website Firmenich. Bedragen in miljoenen. Firmenich heeft een gebroken boekjaar dat loopt van juli tot en met juni.

Er is weinig fantasie voor nodig om te stellen dat DSM een lagere of helemaal geen overnamepremie zou hebben willen betalen als het eerder op de hoogte was geweest van onderzoeken naar mogelijke illegale prijsafspraken.

Het is niet uit te sluiten dat DSM op termijn zal moeten waarschuwen dat het doel om de winstmarge van het nieuwe bedrijf op te krikken van 20 procent naar 22-23 procent, toch niet haalbaar blijkt. Teleurgestelde beleggers zouden dan kunnen concluderen dat DSM te diep in de buidel heeft getast voor Firmenich.

4: Kan DSM de fusie ongedaan maken?

Bij twijfel is het niet oversteken. Gezien alle onzekerheid is de vraag of DSM het Zwitserse overname-avontuur nog wel moet willen aangaan.

Beleggers lijken hun bedenkingen te hebben. Sinds de aankondiging van de fusie vorig jaar mei leverde het aandeel 25 procent in, waarbij – toegegeven – dalende vitamineprijzen en de recent weer gestegen rente niet meehelpen.

Maar op basis van het biedingsbericht lijkt het nog niet zo eenvoudig om onder de deal uit te komen. De formele taal in dit document spreekt over material adverse effects die mogelijk maken de fusie te annuleren. Maar het is de vraag of prijsafspraken en als gevolg hiervan mogelijk opgeblazen winsten onder deze clausule vallen. Juristen van DSM zullen ongetwijfeld de overnamecontracten er nog eens op naslaan.

Beleggers moeten er rekening mee houden dat het doorzetten van de fusie het basisscenario blijft, omdat afblazen – hoe terecht misschien ook – gezichtsverlies zou betekenen. Bovendien zouden bonuspotten, bij DSM maar vooral in Zwitserland, een stuk lager uitvallen als de deal niet doorgaat.

5: Hoe zit het met de aanmeldperiode voor DSM-aandeelhouders?

Door de nieuwe wending van afgelopen donderdag heeft DSM de aanmeldperiode voor het ruilbod opnieuw verlengd. Die loopt tot 17 april aanstaande (uiterlijk 17:40 uur). Sommige banken en brokers sluiten het aanmeldloket overigens iets eerder dan de door de partijen genoemde uiterste datum.

Vervelender is het voor aandeelhouders die hun aandelen al hadden aangemeld onder het bod, maar daar als gevolg van deze plotwending op hadden willen terugkomen. Zij konden tot twee werkdagen na publicatie van het supplement hun aanmelding ongedaan maken. Vanwege het paasweekend verstreek die periode afgelopen woensdag (12 april). Aangezien het persbericht van DSM mede door het lange weekend mogelijk bij veel beleggers onopgemerkt zal zijn gebleven, is die periode dus al verstreken voordat zij daarop actie konden ondernemen.

DSM-aandeelhouders konden hun aandelen aanvankelijk tot en met 31 januari 2023 aanbieden onder het bod. Dat eerste sluitingsmoment is door het bedrijf al eerder verlengd tot 11 april 2023. Destijds noemden DSM en Firmenich als reden voor de verlenging dat nog niet alle toezichthouders de fusieplannen hadden goedgekeurd. In het persbericht waarin werd meegedeeld dat die goedkeuring was verkregen, werd 17 april de nieuwe uiterste datum.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |