AkzoNobel heeft op te grote voet geleefd. Het gaf in het afgelopen decennium vier keer meer geld terug aan aandeelhouders dan er binnenkwam met de verkoop van verven en coatings. De balans is danig verzwakt. Dat vraagt om herstelwerkzaamheden door de onlangs aangetreden bestuursvoorzitter.

Hoe snel tijden veranderen: AkzoNobel kan erover meepraten. De balans van het verf- en coatingbedrijf was tot voor kort van gewapend beton, maar inmiddels vertoont die meer barstjes dan ooit.

Het bedrijf kan zich daarbij niet alleen verschuilen achter de moeilijke markt. Natuurlijk, het feit dat de exploderende grondstoffenfactuur en hogere energiekosten niet konden worden goedgemaakt door de prijzen van blikken verf en coatings evenzoveel – of zelfs meer – te verhogen, zorgde voor een stevige winstdaling. Het is echter meer dan tegenwind van buiten. De verzwakte financiële positie heeft AkzoNobel voor een groot deel aan zichzelf te wijten. Er zijn de afgelopen jaren vele miljarden meer besteed aan dividenden en aandeleninkoop dan er aan contanten (na investeringen) binnenkwam.

Op het eerste gezicht wil de nieuwe topman Grégoire Poux-Guillaume vooral gaan doen wat zijn voorganger zes jaar geleden ook tot prioriteit had gebombardeerd: kosten besparen, de bedrijfsvoering vereenvoudigen en de winstgevendheid opvoeren. Maar voor de net aangetreden Poux-Guillaume komt daar een nieuw speerpunt bij. Het concern zag de financiële huishouding onder voormalig ceo Thierry Vanlancker behoorlijk verslechteren. Het torst inmiddels veel meer schulden mee, terwijl de resultaten onder druk staan.

Schulden afbetalen

Tijdens zijn eerste aandeelhoudersvergadering (ava) als nieuwe topman eind april zei Poux-

Guillaume zich bewust te zijn van de hoge schuldenlast. Om de balans weer een prettiger aangezicht te geven “hebben we het nodige werk te doen en dat zal ons de komende twee jaar bezighouden”.

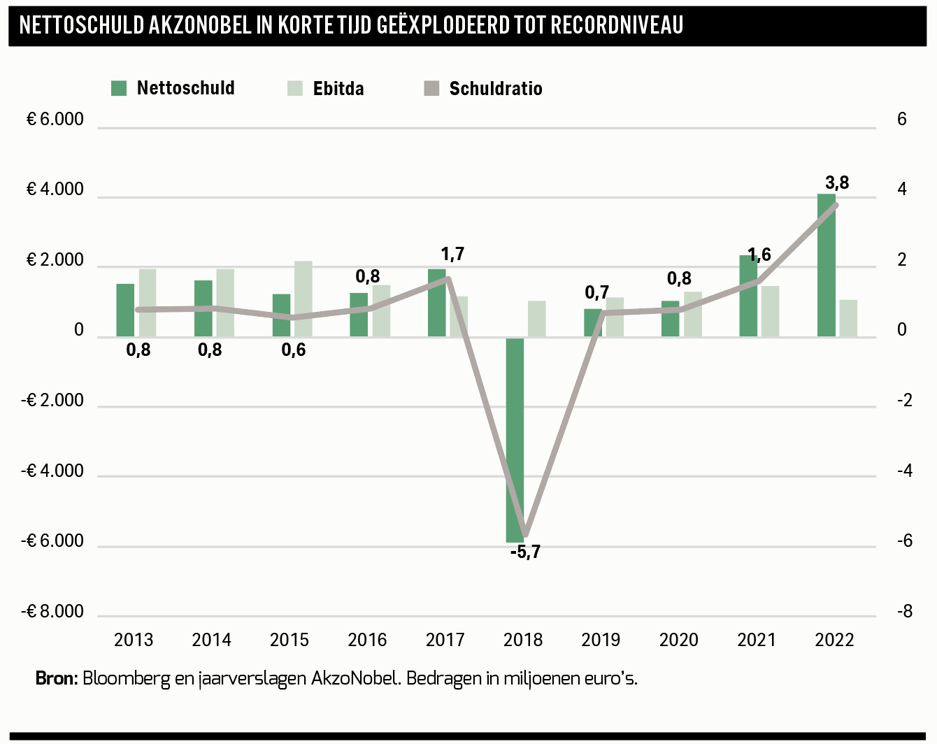

AkzoNobel sloot 2022 af met een nettoschuld van bijna vier keer het bedrijfsresultaat (ebitda). Deze verhouding moet omlaag tot onder de twee. Nu is de schuldratio te hoog voor een cyclisch bedrijf als AkzoNobel, zo erkende de Fransman. Hij ziet de schuldenlast overigens niet als een beperkende factor: “Dat zou het wel zijn als we meer overnames zouden willen doen, daarvoor heb je vuurkracht nodig”, zei Poux-Guillaume. Op overnamepad gaan is er nu even niet bij: “We hebben net twee bedrijven gekocht en die moeten we verteren. Het gaat er nu om goede winsten te halen en voldoende cash te verdienen zodat we de schuld kunnen terugbrengen.”

Een balans verzwakken kan snel gaan, het herstellen ervan is veel lastiger. Poux-Guillaume verwacht dat de schuldratio eind dit jaar tot onder de 3,4 zal zakken. Afgaande op zijn verwachting voor het aangepaste bedrijfsresultaat (ebitda) voor 2023, tussen de 1,2 en 1,5 miljard euro, blijft het schuldniveau voorlopig hoog. Alleen al door de verwachte winststijging kan de schuldratio tot net onder de 3,4 terugvallen. Dat kan erop duiden dat het bedrijf het komende jaar weinig contanten apart zet voor het aflossen van leningen.

Een meevaller is dat AkzoNobel niet aan strakke bankafspraken vastzit. De looptijd van uitstaande obligaties is bovendien lang (tot 2032). Er zijn dan weliswaar geen bankconvenanten, maar de ruim 5 miljard euro aan uitgegeven obligatieleningen wordt wel beoordeeld door kredietbeoordelaars. Die hebben hun bedenkingen. S&P verlaagde de rating van de AkzoNobel-schuld eind vorig jaar van BBB+ naar BBB. Dat is één treetje boven junkstatus. Ook Moody’s gaf een zogeheten negatieve outlook af. Dat is vaak de opmaat naar een afwaardering en in feite een waarschuwing aan het management dat er snel stappen genomen moeten worden om de balans te verbeteren.

'Historisch slecht'

AkzoNobel kreeg extreme kosteninflatie in de toeleveringsketen voor zijn kiezen. Belangrijke verfingrediënten als titaniumdioxide, pigmenten en additieven werden flink duurder en transportkosten schoten ook omhoog.

Het feit dat grondstofprijzen inmiddels weer dalen, stelt AkzoNobel wel voor een belangrijke test. Het inkoopvoordeel dat het bedrijf bij deze lagere inputprijzen krijgt, wil het niet zomaar weggeven door de verkoopprijzen van merken als Sikkens, Flexa en Interlux ook te verlagen. “Historisch is AkzoNobel slecht geweest in het zetten van zijn prijzen in tijden dat grondstofkosten dalen. Iedereen binnen dit bedrijf zal het daarmee eens zijn”, zei de 52-jarige Fransman tegen aandeelhouders. Hij zei het niet letterlijk, maar in het verleden rommelde het bedrijf maar wat aan. “We waren te traag met het verhogen van onze prijzen, maar juist te snel met prijsverlagingen. Dat zeggen ook onze concurrenten” (zoals PPG, Sherwin Williams, Axalta, red.). Volgens de topman heeft AkzoNobel de afgelopen jaren door allerhande “analytische tools” een beter inzicht gekregen in de markt, het consumentengedrag en hoe het prijzen hierop moet aanpassen. “Ik moet de vruchten gaan plukken van het werk dat mijn voorganger en financieel directeur Maarten de Vries al hebben gedaan.”

Te royaal

AkzoNobel is vanwege de vele fabrieken en machines die nodig zijn voor het maken van verven en coatings een behoorlijk kapitaalintensief bedrijf. Daar komt bij dat er zeker vorig jaar meer geld nodig was voor het werkkapitaal. De voorraden liepen door de duurdere grondstoffen op en AkzoNobel betaalde zijn toeleveranciers juist sneller. Dat zorgt ook voor een aanslag op het kasgeld. Bovendien opereert het in een cyclische sector met felle concurrentie, waardoor de prijszettingsmacht beperkt is. Dat schulden oplopen in een klimaat met extreme grondstoffenprijzen kan dus nauwelijks verrassend worden genoemd.

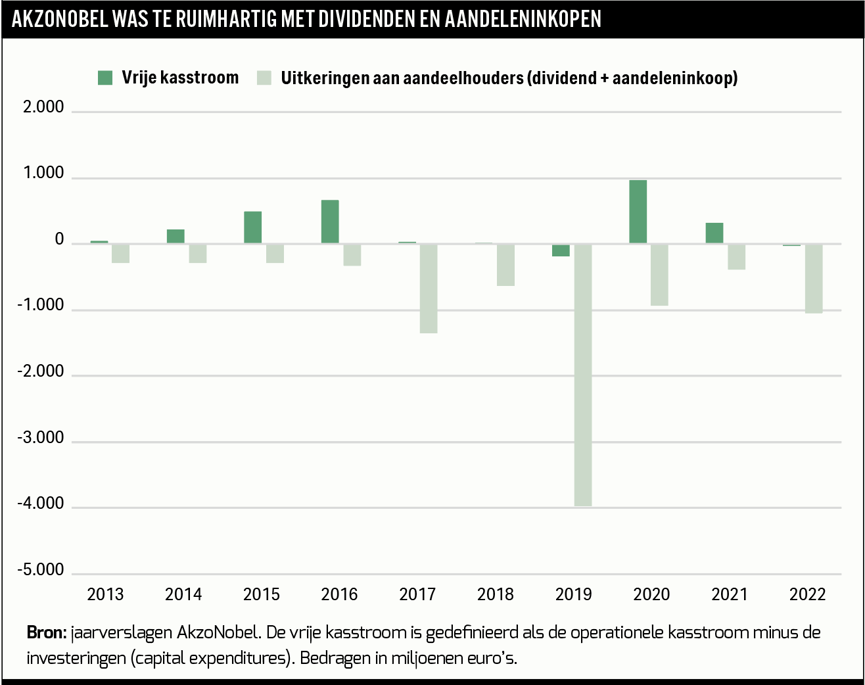

Een blik op de kasstromen van de laatste tien jaar laat zien dat het bedrijf de schuldenproblematiek, op zijn minst gedeeltelijk, over zichzelf heeft afgeroepen. In de periode 2013-2022 was de totale vrije kasstroom van het bedrijf circa 2,5 miljard euro. Dat is het geld dat daadwerkelijk netto binnenkwam met de verkoop van verf en coatings (6,5 miljard euro) minus de investeringen in fabrieken (4 miljard euro).

Het bedrag dat AkzoNobel teruggaf aan aandeelhouders (via dividenden en aandeleninkopen) lag met bijna 10 miljard euro bijna vier keer zo hoog. Hier speelt ook mee dat het een deel van de verkoopopbrengst van de chemietak in 2017 terugsluisde naar aandeelhouders. Maar achteraf kunnen vraagtekens worden gezet bij de royale uitkeringen, waaronder een aandeleninkoop van 500 miljoen euro die in december 2022 werd afgerond.

De massale aandeleninkoop heeft de balans verzwakt, maar heeft niet de beoogde impuls aan het totale aandeelhoudersrendement (aandelenkoers plus dividenden, TSR) gegeven. In een vergelijkingsgroep met negen sectorgenoten eindigde AkzoNobel op de achtste plaats. Een aandeleninkoopprogramma moet erop gericht zijn de zittenblijvende aandeelhouder te belonen door tegen lage beurskoersen in te kopen en niet – zoals vaak is gebeurd – tegen achteraf gezien hoge koersen. Nu zijn het vooral verkopende beleggers die hebben geprofiteerd. “De zittenblijvende aandeelhouder moet inderdaad het meest profiteren. Als we hadden gevonden dat we het bedrijf in een ongezonde situatie hadden gebracht, hadden we de laatste inkoopronde wel gestopt”, aldus de net afgezwaaide president-commissaris Nils Andersen.

Poux-Guillaume gaat het noodgedwongen over een andere boeg gooien. Hij sprak over “strikte kapitaalallocatie”. Het dividend groeit niet meer en er zullen voorlopig geen aandeleninkopen of materiële overnames plaatsvinden.

Hoger rendement

De nadruk voor dit jaar ligt op het verbeteren van de winstgevendheid. Daarna verschuift de aandacht wat meer richting het beter gebruiken van de fabrieken en machines die AkzoNobel heeft. Een hogere omzet met minder productiemiddelen zal een belangrijke nieuwe doelstelling zijn die het bestuur zichzelf oplegt. “AkzoNobel heeft 135 fabrieken over de hele wereld en de bezettingsgraad is niet erg hoog. Die moet veel beter”, zei Poux-Guillaume. Sommige productielocaties kunnen misschien worden gesloten, zodat de resterende fabrieken meer verf en coating gaan maken. Dat moet de productiviteit, die nu bijna op een zevenjaars-dieptepunt ligt, verbeteren.

Het samenspel van een hogere winst gecombineerd met een betere productiviteit moet gaan leiden tot een hoger rendement op de geïnvesteerde middelen (return on investment, ROI). Die ROI was vorig jaar 9,7 procent, een niveau dat lager is dan AkzoNobel ambieert. Vijf jaar geleden was de doelstelling een rendementscijfer van 25 procent, maar dat werd al snel neerwaarts bijgesteld tot 20 procent. Alleen in coronajaar 2020, toen hele volksstammen hun huizen een nieuwe lik verf gaven, haalde het bedrijf net dat streefcijfer. Wat is volgens Poux-Guillaume een realistisch rendement? “We moeten hoger uitkomen; AkzoNobel moet een ROI kunnen halen van tussen de 15 en 20 procent”, zei hij. “We hebben nu nog geen expliciete ROI-doelstelling, maar daar willen we op een later moment wel mee naar buiten komen.”

| “AkzoNobel heeft onafhankelijkheid verdiend” |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |