Het kabinet zoekt ademruimte om zich te verdedigen tegen het massale protest rond de vermogensrendementsheffing. Het heeft de afhandeling van bezwaren door de Belastingdienst voorlopig platgelegd. De VEB gaat door met de voorbereiding van juridische procedures.

Hoe gaat de regering de kreupele manier van belasting heffen op vermogen oplossen? Door uit te stellen, zo blijkt uit recente mededelingen van de staatssecretaris van Financiën. Marnix van Rij heeft een truc bedacht om wat extra ademruimte te krijgen in de storm van kritiek die de huidige regeling treft. Zo lopen belastingplichtigen massaal te hoop tegen de aanslag op hun beleggingen over 2022. Het afgelopen jaar was een beroerd beleggingsjaar met grote verliezen over de gehele linie. Toch wil de fiscus afrekenen alsof een rendement is behaald van 5,5 procent.

Bezwaar maken tegen die gang van zaken kunnen belastingbetalers pas als de Belastingdienst de belastingaanslag van voorlopig in definitief wijzigt. En die stap, zo liet de staatssecretaris weten, gaat hij voorlopig niet zetten. Alle aanslagen over 2022 blijven voorlopig, waardoor mensen wel hun voorlopige aanslag moeten betalen (of teruggave ontvangen), maar bezwaar maken hiertegen kan niet.

Belastingbetalers die eerder bezwaar hebben gemaakt tegen aanslagen over de jaren 2017 tot en met 2021, blijven eveneens op hun honger zitten. De Belastingdienst gaat ingediende bezwaarschriften voorlopig niet in behandeling nemen.

De reden van al dit uitstel ligt deels bij de fiscus. Het is geen geheim dat de Belastingdienst zucht en steunt over tal van projecten, inclusief het box 3-dossier. Een adempauze moet helpen om de zaken weer enigszins op orde te krijgen.

Bovendien wacht de staatssecretaris op duidelijkheid over een aantal rechtszaken die tegen de aanslag zijn aangespannen. Enkele van die zaken wachten inmiddels op het oordeel van de Hoge Raad, de hoogste rechter in Nederland. In de loop van dit jaar worden de uitspraken verwacht.

De truc van de staatssecretaris verdient geen schoonheidsprijs. In een zaak waar het draait om rechtsbescherming – willekeur in belastingheffing – is het schrijnend dat hij zijn toevlucht zoekt tot het bevriezen van een wettelijk recht op bezwaar. Tegelijkertijd kunnen de uitspraken van de Hoge Raad de afhandeling van deze zaak versnellen.

Het tijdrekken van de staatssecretaris moet echt tijdelijk zijn. En mochten de uitspraken van de Hoge Raad niet op korte termijn de gewenste duidelijkheid bieden, dan zal een andere oplossing nodig zijn. Intussen zet de VEB de voorbereiding door voor procedures tegen de box 3-belasting. De massale reacties op onze oproep laten zien hoe groot de steun van beleggers is voor deze route. Vijf keer vraag en antwoord.

1. Wat zijn de uitkomsten van de enquête die onlangs onder beleggers is uitgezet?

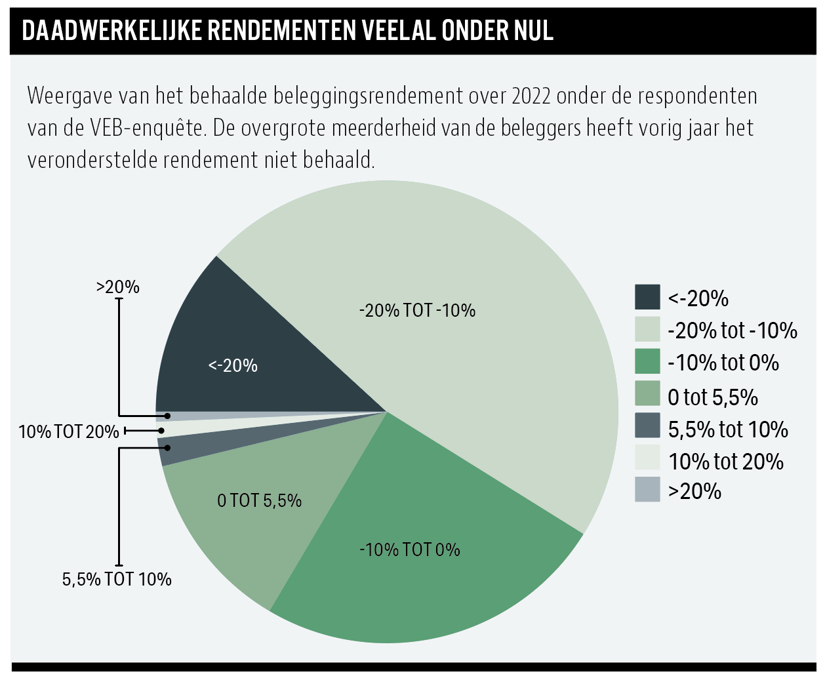

De VEB riep eerder beleggers op om inzage te geven in de behaalde rendementen over 2022. Wij ontvingen duizenden reacties, en de conclusies zijn overzichtelijk. De overgrote meerderheid van de beleggers heeft vorig jaar het veronderstelde rendement niet behaald (zie diagram). De meeste beleggers hebben het vermogen zelfs aanzienlijk zien krimpen. Dat beeld is zowel bij de zelfbeleggers als bij de mensen met een vermogensbeheerder te zien.

Per vermogenscategorie verschillen de resultaten. De grootste uitschieters zitten bij beleggers met voornamelijk aandelen in de portefeuille. Tegen een handvol beleggers die minimaal 5,5 procent heeft behaald, staat een overgrote meerderheid die een stevig verlies te verwerken heeft gekregen. De uitschieters zijn wat minder groot bij de beleggers die voornamelijk beleggingsfondsen of indexvolgende fondsen (etf’s), obligaties of vastgoed aanhouden. Maar ook bij deze categorieën hebben de meeste beleggers de 5,5 procent rendement niet behaald en heeft een groot deel verlies geleden.

Een aanzienlijk deel van de respondenten blijkt vorig jaar te zijn begonnen met beleggen. Voor deze nieuwe beleggers zijn de langjarige rendementen waar de fiscus van uitgaat, per definitie niet van toepassing.

2. Wat is de achtergrond van de kritiek op de box 3-belasting?

De box 3-belasting heet officieel een vermogensrendementsheffing. Dat wekt de indruk dat belasting is verschuldigd over behaald rendement, maar niets is minder waar. De fiscus rekent namelijk met fictieve rendementen. Terwijl vorig jaar beleggingen gemiddeld met circa 14 procent in waarde daalden, veronderstelt de fiscus een rendement van 5,5 procent.

De fiscus neemt dit rendement aan op basis van een mandje van beleggingen in onroerend goed, aandelen en obligaties. En voor elk van deze categorieën is een langjarig gemiddeld rendement vastgesteld. Een rendement waar veel op is af te dingen, omdat de fiscus uitgaat van onrealistische aannames. Zo wordt geen rekening gehouden met beleggingskosten.

Op deze manier kunnen feit en fictie ver uit elkaar liggen; zelfs wanneer verlies is geleden, kan toch een stevige belastingaanslag op de deurmat belanden.

3. De staatssecretaris beschuldigt de VEB van cherry picking. Hoe zit dat precies?

Onlangs heeft staatssecretaris van Financiën – Fiscaliteit en Belastingdienst – Marnix Van Rij publiekelijk gereageerd op de door de VEB aangekondigde proefprocessen. De staatssecretaris houdt vertrouwen in de wet.

Tal van fiscaal specialisten wijzen op overeenkomsten tussen deze procedures van beleggers en eerdere procedures over spaarders. Die laatste hebben uiteindelijk geleid tot het baanbrekende kerstarrest (uit 2021), waardoor bezwaarmakende spaarders te veel betaalde belasting op spaargeld terugkregen. Voor niet-bezwaarmakende spaarders over de periode 2017-2020 is er een nieuwe procedure (‘massaal bezwaar plus’).

De beschuldiging van de staatssecretaris van cherry picking is gemakkelijk te weerleggen. De wet schrijft namelijk voor dat bij de berekening van de box 3-belasting het kalenderjaar als uitgangspunt dient. Geen rendement in een bepaald jaar zou dan ook geen heffing betekenen. Dat de Belastingdienst niet in staat blijkt om daadwerkelijk behaalde rendementen – in goede en in slechte jaren – als basis voor de heffing te nemen vanwege haperende IT-systemen, kan belastingplichtigen toch moeilijk verweten worden.

4. is het verstandig om zelf actie te ondernemen ten aanzien van 2022?

Het is in ieder geval van belang om altijd tijdig belastingaangifte te doen. Voor de aangifte over 2022 was dat in principe voor 1 mei van dit jaar. Wanneer de definitieve belastingaanslag volgt en een belastingplichtige het daarmee niet eens is, heeft deze de mogelijkheid om – binnen een bepaalde periode – daartegen bezwaar te maken.

Het kan dus nog even duren voordat de Belastingdienst definitieve aanslagen oplegt over afgelopen jaar.

De Belastingdienst legt wel voorlopige aanslagen op. Dit kan zowel leiden tot een teruggaaf als tot een te betalen bedrag. En mocht toch al eerder een definitieve aanslag volgen, dan is het van belang om tijdig een bezwaarschrift in te dienen indien de betreffende belastingbetaler het daar niet mee eens is.

Er is bij deze beslissing om nog geen definitieve aanslagen op te leggen ook een aantal zorgen te uiten. Zo is het niet bekend wanneer de Hoge Raad precies uitspraak gaat doen, zodat ook geen duidelijkheid is wanneer de definitieve aanslagen precies volgen. Ook is het de vraag of de Hoge Raad op basis van de nu lopende procedures de veronderstelde duidelijkheid wel gaat bieden. Het belangrijkste punt van zorg is dat belastingbetalers tijdelijk een middel missen om zelf een procedure te starten. Immers, een bezwaar is alleen mogelijk op een definitieve belastingaanslag. En vervolgens zijn verdere juridische stappen te zetten. Dus ongeacht de aard van het dossier is belastingbetalers de wacht aangezegd.

5. Wat zijn de vervolgstappen van de VEB?

Op basis van de vele ontvangen reacties, gaat de VEB verder met de voorbereidingen om proefprocedures te starten. De verschillen tussen de werkelijke rendementen per belastingplichtige en de door de fiscus veronderstelde rendementen zijn dusdanig groot, dat actie nodig is voor adequate rechtsbescherming.

Verder blijft de VEB in overleg met het ministerie van Financiën, met diverse belangenorganisaties en treedt de VEB graag in overleg met de politiek om de huidige belastingmethodiek in box 3 te wijzigen. De VEB heeft een systeem voor ogen dat zowel uitvoerbaar is als rechtvaardig.

VEB-leden blijven op de hoogte van de ontwikkelingen via Effect en de VEB-website. Speciaal aanmelden voor box 3 is op dit moment niet nodig.