Onzekerheid hoort bij beleggen, en om te kunnen profiteren van de goede resultaten moet een belegger risico nemen. Soms kan het echter aantrekkelijk zijn om enige bescherming te hebben tegen zware koersdalingen. Spreiden van de portefeuille helpt al, maar opties kunnen hierbij ook een uitkomst bieden. Met allerlei constructies kunnen beleggers inzetten op hoge of lage beweeglijkheid, maar ook in ronduit slechte beurstijden is met een optie voordeel te halen.

Voor het beschermen van een portefeuille tegen een koersdaling, of om juist een positie in te nemen die winst oplevert in slechte beursomstandigheden, zijn losse opties of optieconstructies te gebruiken. De basis ligt in de aankoop van putopties.

Het kopen van een putoptie betekent dat de koper het recht verkrijgt om de onderliggende aandelen te verkopen tegen een vastgestelde prijs, de uitoefenprijs. Een putoptie stijgt daarom in koers als het onderliggende aandeel in koers daalt, afgezien van andere factoren. Putopties op aandelen kunnen een portefeuille dus beschermen tegen koersdalingen.

Hoeveel bescherming?

Bij het kopen van een beschermende putoptie is het van belang om te bepalen wat de gewenste bescherming is – en wat het maximaal aanvaardbare verlies. Hoe hoger de uitoefenprijs waartegen u nog kunt verkopen, des te sterker is de bescherming. Maar daarmee stijgt ook de aankoopprijs van de putoptie.

De uitoefenprijs kan boven de huidige koers liggen, waarmee de optie in-the-money is. Out-of-the-money-opties zijn voordeliger, maar bieden pas bescherming als de koers daalt.

De beschermende put op een aandelenpositie

Voor een portefeuille met aandelen is het bijvoorbeeld denkbaar om een putoptie aan te schaffen die dienstdoet als een bodem onder de koers. De kosten hiervoor betaalt u direct in de vorm van een optieprijs: de premie. Een stelregel daarbij is dat een optie met een lange looptijd duurder is dan een optie met een kortere looptijd. Dat komt door de tijdswaarde: er is langer de tijd voor de optie om (verder) in-the-money te raken.

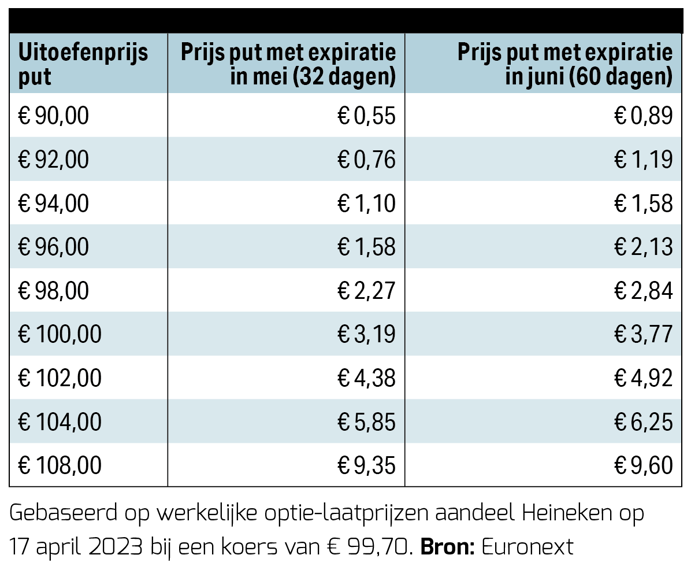

Als voorbeeld het aandeel Heineken, bij een koers van 99,70 euro. Hiervoor zijn allerlei optieseries te koop, met verschillende uitoefenprijzen en looptijden. Bij iedere serie gaat het om 100 onderliggende aandelen.

Om aandelen te beschermen tegen een koersdaling, kiest een belegger meestal een optie met een uitoefenprijs die gelijk is aan – of lager is dan – de op dat moment geldende koers. Dat kan bijvoorbeeld 100 euro zijn, of 92 euro. Hoe verder weg de expiratiedatum ligt, hoe groter het bereik qua beschikbare opties vaak is (groter verschil tussen de hoogste en laagste uitoefenprijs).

Hieronder twee putoptiereeksen, één met een looptijd van ruim een maand en één van grofweg twee maanden, waarbij de expiratie steeds plaatsvindt op de derde vrijdag van de maand:

Hoe verder weg de expiratiedatum, hoe hoger de prijs van de optie. De put 92 kost in dit voorbeeld 76 eurocent per aandeel met een looptijd tot en met de derde vrijdag van mei, en 1,19 euro met looptijd tot en met juni. De put 100 is een stuk duurder. Dit prijsverschil is logisch, want de put van 100 euro is al in-the-money. De transactiekosten laten we in dit voorbeeld buiten beschouwing. Wel is er nog de invloed van een dividend dat tussen de aankoopdatum en de expiratiedatum valt. De Heineken-belegger ontvangt deze betaling, in dit geval van 1,23 euro per aandeel. Op de ex-dividenddatum, bij Heineken was dat op 24 april, daalt de koers grofweg met het dividendbedrag - afgezien van andere marktontwikkelingen. Dit zorgt ervoor dat de optiepremie hoger is dan bij een verder identiek aandeel waarop geen dividend wordt betaald.

Voorbeeld Put 100

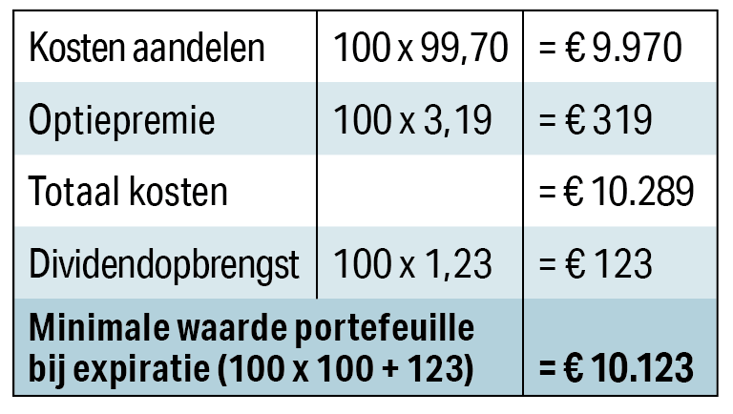

Stel dat een belegger de aandelen koopt en daarbij een putoptie met een uitoefenprijs van 100 euro met expiratie over 32 dagen. De optiepremie is 3,19 euro. Het dividend per aandeel bedraagt 1,23 euro. Dit geeft het volgende plaatje:

Het maximale verlies is in dit geval 166 euro, oftewel 1,6 procent van de totale investering. De winst kan onbeperkt doorstijgen met de koers. De grafiek op pagina 37 laat dit zien. De blauwe lijn is het resultaat op de positie aan het einde van de looptijd van de putoptie. De oranje lijn toont het resultaat op uitsluitend de aandelenpositie.

De break-evenkoers waar de belegger net zo goed af zou zijn met als zonder optie, ligt op 96,81 euro. Boven die koers is de belegger beter af zonder de putoptie. Dit is de situatie bij het aflopen van de optie; voor dat moment zit er nog tijdswaarde in en is de portefeuille inclusief optie dus meer waard.

Langlopend kopen

De optie geeft slechts bescherming gedurende iets meer dan een maand. Om daarna weer een bodem onder de aandelenpositie te leggen, moet een nieuwe optieserie worden gekocht. Het maakt dit tot een kostbare exercitie.

Op het moment dat de vorige optie afloopt, kan een belegger natuurlijk weer een optie met uitoefenprijs 100 euro kopen. De prijs is afhankelijk van de beurskoers op dat moment, en de verwachte volatiliteit van het aandeel. Om voor langere tijd bescherming te hebben, is het meestal echter beter om direct een langer lopende optie te kopen.

Van de eerder beschreven Heineken-opties kunt u er een met 151 dagen looptijd (expiratie in september) en uitoefenprijs van 100 euro kopen voor 590 euro – minder dan twee keer de prijs van de optie die afloopt in mei met 32 dagen tot expiratie. Hiermee verkrijgt u dus relatief een veel langere bescherming. Het is een verklaring voor de beurswijsheid rond opties: lang kopen, kort schrijven.

Putoptie zonder onderliggende aandelen

Naast een optiepositie die een bestaande positie in aandelen afdekt, kan een belegger met de aankoop van een putoptie ook inzetten op een koersdaling zonder zelf aandelen te bezitten. Hierbij is de uiteindelijke winst of verlies bij het aflopen van de optie gelijk aan de intrinsieke waarde – de uitoefenprijs min de koers – minus de betaalde optiepremie. Bij een hogere koers dan de uitoefenprijs verliest een belegger zijn hele inleg.

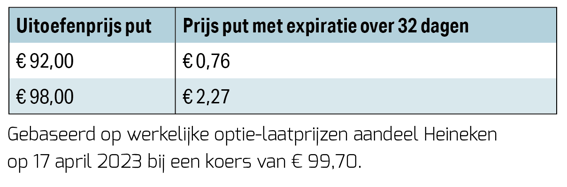

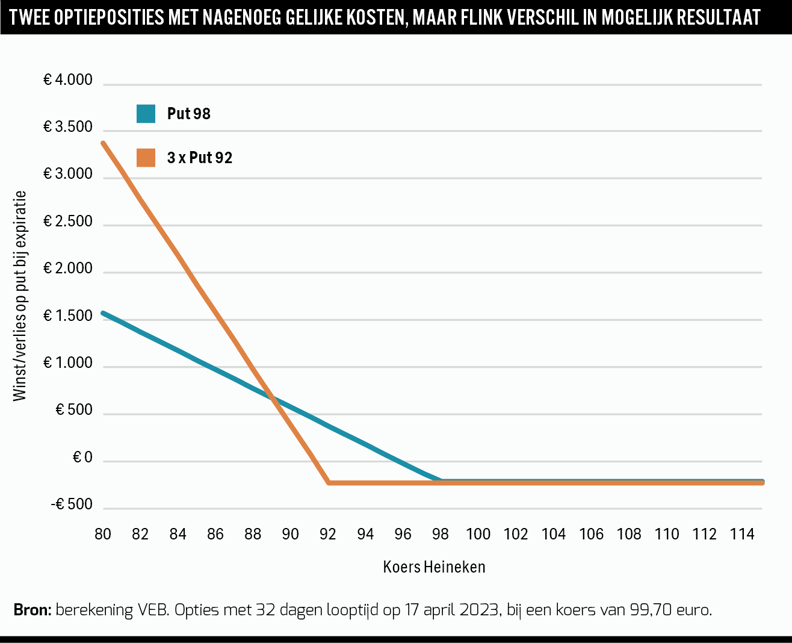

We kijken naar de opbrengst bij twee optieseries met iets meer dan een maand resterende looptijd, eentje met een uitoefenprijs van 98 euro en eentje met een uitoefenprijs van 92 euro.

Voor de prijs van een van de eerste serie (98) is het mogelijk er circa drie te kopen van de optieserie met de lagere uitoefenprijs (92). De investering is dan dus gelijk. De duurdere optie is eerder in-the-money en levert eerder winst op, terwijl met de goedkopere optie meer kans bestaat om de gehele inleg kwijt te raken. Daarbij is het winstpotentieel wel groter.

Het resultaat is geïllustreerd in de grafiek hierboven. Bij een koers aan het einde van de looptijd onder de 95,73 euro levert de put 98 een winst op, voor de puts 92 is dat pas bij een koers lager dan 91,24 euro.

Dit lijkt op het eerste gezicht interessant voor een scenario waarin de beurs tegenzit, maar besef wel dat bij een kabbelende of stijgende koers de hele inleg verloren kan gaan. De koers zou met circa 4 procent moeten dalen vanaf 99,70 euro voordat de put 98 winst oplevert, en zelfs met 8,5 procent voor de put 92.

Beweeglijkheid

Het is als optiebelegger altijd belangrijk om de actuele geldende optiepremies te raadplegen, bijvoorbeeld op de website van Euronext. Opties op aandelen die beweeglijker zijn, hebben een hogere prijs. De premie van een optie wordt – naast de resterende tijd tot expiratie – namelijk voor een groot deel bepaald door de volatiliteit van de onderliggende waarde.

Hogere beweeglijkheid van de onderliggende waarde is gunstig voor optiebezitters, omdat er daarmee een grotere kans is dat een optie (verder) in the money komt en dus intrinsieke waarde heeft bij uitoefening. Ook het koersniveau speelt een rol; bij een hogere absolute koers hoeft een aandeel minder hard te dalen om 1 euro dieper in-the-money te komen.

Bij de aanschaf van opties moeten beleggers een afweging maken tussen de kosten en het resultaat bij verschillende koersniveaus van het aandeel aan het einde van de looptijd. Tussentijds doet een belegger er goed aan om de positie te monitoren. Als de koers stijgt, kan de optie eventueel worden gesloten om zo nog iets van de betaalde premie terug te krijgen. Voor een belegger die bescherming zoekt, is het vooral zaak om te bepalen wat deze belegger kan hebben. Een optie die diep out-of-the-money is, betekent een groter potentieel verlies. Maar die kost ook een stuk minder.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |