Topman Wael Sawan zal waarschijnlijk op de beleggersdag van 14 juni bekend maken dat Shell weer wat meer olie gaat oppompen. Dat laaghangend fruit moet geplukt worden, wil hij van Shell de beloofde ‘geweldige investering’ maken. Een veel grotere uitdaging zal zijn om beleggers te overtuigen dat het concern in staat is geld te verdienen terwijl het de draai naar groen maakt.

“Laat ik heel duidelijk zijn”, aldus ceo Sawan op de jaarvergadering deze week. “Shell is al een geweldig bedrijf en we veranderen om ervoor te zorgen dat we ook een geweldige investering worden.”

Shell is ver gekomen onder het leiderschap van Ben van Beurden, maar er moet nog veel gebeuren om het gat in prestaties en waardering met spelers als Exxon, Chevron en TotalEnergies te dichten, zo was de strekking van Sawans verhaal.

Naast het gebruikelijke recept van nog meer snoeien – ‘de organisatie meer agile maken’ – wil Sawan “het recht verdienen het kapitaal van aandeelhouders te beheren” door meer discipline aan de dag te leggen.

Of het nou om fossiele of groene investeringen gaat, zo benadrukte de Libanees-Canadees in de vergadering, uiteindelijk draait het om rendement. Het is een boodschap die slecht zal vallen bij duurzame beleggers. Maar waar het gebrekkige discipline in het verleden betreft, lijkt Sawan vooral te doelen op Shells groene activiteiten.

In de nog geen zes maanden dat hij aan het roer staat, zette hij onder andere de verlieslatende Europese retail-energiebedrijven in de etalage (voornamelijk groene stroom) en werd de stekker uit een project getrokken om een grote fabriek in Singapore (ook) geschikt te maken voor biobrandstofproductie. Ook werd een belang in een Australisch zonne-energiebedrijf afgestoten en trok Shell zich terug uit een Japans windproject.

Sawan bezwoer dat er (individuele) project-specifieke redenen waren voor deze besluiten. Maar het kan niet onopgemerkt blijven dat het investeringsbudget van de duurzame energietak voor dit jaar bleef steken op 2 tot 4 miljard dollar. Dat is ongeveer hetzelfde niveau als vorig jaar (3,5 miljard dollar), terwijl je – net als in voorgaande jaren – een verhoging zou verwachten, gezien de ambities de uitstoot te verlagen.

Wel meer olie

Ondertussen gaf Sawan wel aan het doel de olieproductie tot 2030 jaarlijks met 1 à 2 procent te verlagen te heroverwegen. Hij benadrukte daarbij het belang van een aanhoudende kasstroom voor dividenden, maar ook van duurzame investeringen (‘longevity’).

Saillant is dat het olie-reductiedoel – bij elkaar ruwweg tussen 10 en 20 procent minder output tegen het eind van dit decennium – al is bereikt. Door de verkoop van een groot olieveld in Texas eind 2021 kon Shell hier snelle stappen zetten. De productie kan dus nog zeven jaar op peil blijven, maar beleggers moeten niet raar opkijken als de oliekraan tussentijds weer een klein beetje open wordt gedraaid.

De realiteit is dat door de oorlog in Oekraïne en de te lage wereldwijde investeringen in nieuwe bronnen, de olievraag de komende jaren (ondanks allerlei duurzaamheidsinspanningen) waarschijnlijk groter is dan het aanbod. Bovendien wordt het belang van energiezekerheid – minder afhankelijkheid van dubieuze olieregimes – nu meer onderkend.

Shell bungelt onderaan

In de boardroom van Shell moet begin februari sprake zijn geweest van enige jaloezie. Rond die tijd maakte concurrent BP, die de duurzaamste koers voer van de vijf majors, een terugtrekkende beweging uit groen bekend. Het doel om de olie-output met 40 procent te verlagen werd ingeruild voor een percentage van minus 25 (ten opzichte van 2019).

Beleggers hingen de slingers op: de koers van BP steeg bijna 10 procent. Sindsdien bungelt niet de Britse concurrent maar Shell onderaan in de groep van de vijf grote energiemajors als het gaat om de waardering op de beurs.

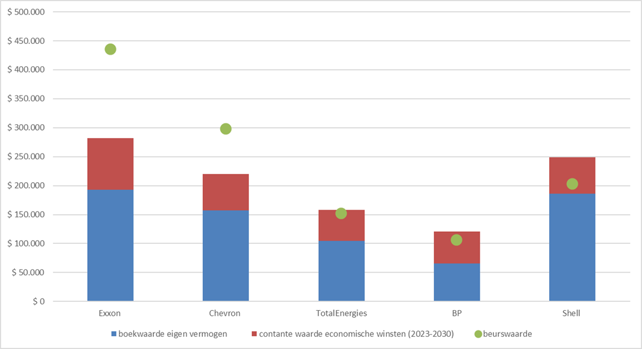

Een analyse laat zien dat beleggers somber zijn over het potentieel van Shell om aandeelhouderswaarde te creëren, zeker afgezet tegen Exxon, Chevron, TotalEnergies en BP.

Bij deze exercitie is de boekwaarde van het eigen vermogen als startpunt genomen (Shell: 185 miljard dollar, blauwe staaf in de grafiek). Daarbij is de verwachte contant gemaakte winst over de komende acht jaar opgeteld (63 miljard dollar, rode staaf in de grafiek). Het gaat hier om de zogenaamde economische winsten, oftewel de winst na aftrek van kosten die aandeelhouders vergoed willen zien voor de risico’s en het feit dat ze het kapitaal elders aan het werk kunnen zetten (voor de fijnproever: 9 procent maal het eigen vermogen).

De optelsom van de twee (circa 250 miljard dollar) ligt bijna 20 procent hoger dan de beurswaarde van Shell van ruim 200 miljard dollar (groene bolletje in de grafiek). De portee: de inschatting van beleggers is dat Shell niet in staat zal zijn om (substantiële) aandeelhouderswaarde te creëren in de komende jaren.

Beleggers kennen Shell de laagste economische waarde toe

Bron: jaarverslagen en Bloomberg. In miljoenen dollars.

Het Amerikaanse duo Exxon en Chevron, dat vol blijft inzetten op olie, krijgt veel meer waardering van beleggers. De beurswaarde ligt niet onder, zoals bij Shell, maar respectievelijk 50 en 35 procent boven het totaal van de boekwaarde van het eigen vermogen en de (contant gemaakte) som van de winsten tot 2030.

Opvallend is dat de beurskorting van TotalEnergies, 4 procent, een stuk bescheidener is dan bij BP (13 procent) en Shell (19 procent).

Het Franse concern heeft weliswaar serieuze duurzame ambities, bijvoorbeeld als het gaat om het opwekken van groene stroom, maar heeft geen concreet doel om de olieproductie te verlagen (BP en Shell wel).

Grote twijfel

De analyse laat zien dat Sawan bijna niet anders kan dan de oliekraan weer een beetje opendraaien, wil hij de waardering van Shell weer in de buurt brengen van de concurrentie.

Een paar jaar meer olie (en in mindere mate gas) oppompen mag lucratief zijn (lees: extra beurswaarde creëren), het is een activiteit die op zijn laatste benen loopt als we de opwarming van de aarde binnen de perken willen houden. Er heerst nu al grote twijfel onder experts of Shells strategie wel in lijn is met wat in het Parijs-akkoord is afgesproken. En de druk om te vergroenen, al dan niet door rechtszaken of (dreiging met) uitstootbelastingen, zal alleen maar toenemen.

Het grote vraagteken is dus vooral: hoeveel geld kan Shell nog verdienen als het een draai moet maken naar een duurzaam energiebedrijf?

De nieuwe ceo Sawan erkent het probleem. “Winst zonder duurzaamheid tast onze licence to operate aan”, zo schrijft hij in het voorwoord van het jaarverslag. “Maar duurzaamheid zonder winst tast onze financiële draagkracht aan om een rol van betekenis te spelen in de energietransitie”.

Diagnose

Shell geeft hoog op over het feit dat de verslaggeving transparanter is geworden. Maar de realiteit is dat het voor outsiders onmogelijk is om vast te stellen hoe lucratief de groene investeringen in het tijdperk Van Beurden zijn geweest. Al is het maar omdat de duurzame poot, waar bijvoorbeeld ook particuliere gasverkopen zijn ondergebracht, niet zo groen is als je zou hopen. Tegelijkertijd zijn bijvoorbeeld technologieën voor het opvangen en opslaan van uitstoot weer onderdeel van de (vieze) olietak.

Na zeven jaar van stevige groene investeringen, is de tijd rijp voor een eerlijke diagnose van Shell. Wat heeft gewerkt, en wat niet? Waar meent het concern structurele concurrentievoordelen te kunnen creëren in de waardeketen van groene energie, wat zijn de gerealiseerde en verwachte rendementen en is dit voldoende met het oog op de risico’s? Hoe staat het bijvoorbeeld met de ambitie van Shell het grootste (groene) elektriciteitsbedrijf te maken?

Ook als aanloopinvesteringen hoog zijn en winsten ver weg liggen zoals bij waterstofprojecten, of eigenlijk juist in dat geval, moet Shell beleggers meenemen in alle risico-rendementsafwegingen en inzage geven in de voortgang.

Gebroken belofte

Beleggers die al wat langer meegaan, hoorden mogelijk een verre echo toen Sawan de belofte uitsprak van Shell een geweldige investering te maken. De afgezwaaide topman Van Beurden deed bij zijn benoeming in 2014 een vergelijkbare uitspraak: “Shell moet een investering van wereldformaat worden.”

Wil Shell de belofte deze keer niet breken, dan zal Sawan met meer moeten komen dan alleen wat extra olie (en gas) oppompen. Beleggers snakken naar een geloofwaardige strategie waarin Shell kan vergroenen en tegelijkertijd fatsoenlijk rendeert. De verwachtingen voor 14 juni zijn hooggespannen.

| Opluchting, of toch niet? |

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |