Van Amsterdam tot Rotterdam en zelfs het Gelderse Duiven. Het seizoen waarin bestuurders en commissarissen hun aandeelhouders ontmoeten op het eigen hoofdkantoor of in een hotelzaal zit er bijna op. Een rondgang langs enkele jaarvergaderingen.

De algemene vergadering van aandeelhouders (ava) is de plaats waar het bestuur en de raad van commissarissen (rvc) die ene keer in het jaar moeten toelichten waar het bedrijf staat, welke vooruitgang is geboekt of juist wat niet is gelukt. Het is ook het enige moment op de kalender dat de bedrijfstop blootgesteld wordt aan echt toezicht door aandeelhouders. Dat moment staat in het teken van het afleggen van verantwoording over het reilen en zeilen van het bedrijf, in een publieke setting.

Voor aandeelhouders is het de uitgelezen kans het management, toezichthouders en de accountant kritisch te bevragen. Als een bedrijf het te bont heeft gemaakt, kan de bedrijfstop bovendien worden afgerekend op de missers. Met hun stemgedrag kunnen de eigenaren van een bedrijf aangeven of ze vinden dat bestuurders en commissarissen hun taken goed hebben vervuld (decharge) of akkoord gaan met van de jaarrekening. Een ook regelmatig terugkerend onderwerp: nieuwe beloningsvoorstellen die moeten worden bezegeld. Een rondgang langs enkele opzienbarende kwesties uit het vergaderseizoen 2023.

| AvA’s steeds drukker bezocht |

|

Twijfels over herbenoeming

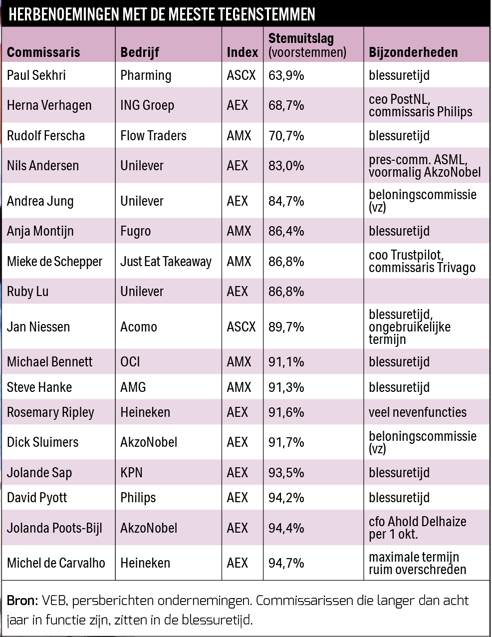

De tijd dat commissarissen zonder enig tegensputteren van aandeelhouders aan hun termijn mochten beginnen, ligt achter ons. Kandidaten worden kritischer beoordeeld, en veelal niet alleen op onafhankelijkheid, kennis en expertise. Aandeelhouders wegen ook zwaarder mee of een voorgedragen commissaris niet te veel commissariaten heeft (overboarded) of al te lang als toezichthouder bij een bedrijf betrokken is. Ook een functionaris met een krasje kan vaker rekenen op meer tegenstemmen.

In Nederland mag een commissaris in principe acht jaar in functie zijn. Daarna kan de zittingsperiode maximaal twee keer worden verlengd, telkens voor twee jaar. Maar als een bedrijf een beroep doet op deze ‘blessuretijd’ moet het daarvoor wel een goede verklaring geven. Vaak wordt aangegeven dat de rvc een commissaris om ‘continuïteitsredenen’ graag langer aan boord houdt.

Bodemonderzoeker Fugro bediende zich van dat argument om Anja Montijn in de bestuurskamer te kunnen houden. Dat gold ook voor het onlangs naar Bermuda verhuisde Flow Traders, waar president-commissaris Rudolf Ferscha aan zijn negende jaar als toezichthouder is begonnen. Circa 30 procent van het aangemelde aandelenkaptaal was niet overtuigd van die herbenoeming.

Onder bepaalde omstandigheden kunnen aandeelhouders een langere zittingsperiode best billijken, maar al te vaak een beroep doen op de uitzonderingsbepaling van de Nederlandse governanceregels is ongewenst. Vers bloed, een frisse blik, en een andere wisselwerking binnen de rvc kunnen het toezicht een impuls geven.

De meest opvallende tegenstem dit seizoen kwam van drie grootaandeelhouders van Universal Music Group (UMG). Zij staken een stokje voor de herbenoeming van niet-uitvoerend bestuurder Anna Jones. Jones is niet per direct weg. Haar termijn loopt nog een jaar door, maar daarna moet ze vertrekken. De blokkade door het drietal zal voor Jones voelen als een dolkstoot in de rug. De drie grootaandeelhouders zijn haar directe collega’s en zitten ook in het niet-uitvoerende bestuur van UMG.

Voor Herna Verhagen zal de oppositie tegen haar herbenoeming bij ING niet meer als een verrassing komen. Bijna een derde van het aanwezige aandelenkapitaal gunde haar geen tweede termijn. Naar de precieze beweegredenen blijft het gissen, omdat beleggers zelden een stemverklaring afleggen. Vermoedelijk speelt een rol dat haar andere mandaten een behoorlijk deel van haar agenda vullen. Verhagen is sinds 2012 bestuursvoorzitter van PostNL en ze is ook al vijf jaar commissaris bij het in een crisis verkerende Philips. De afgelopen tien jaar combineert ze haar ceo-schap steevast met het maximaal aantal nevenfuncties (twee) dat een actieve bestuurder volgens de wet mag hebben.

Verhagen pareerde de ophef onlangs door erop te wijzen dat PostNL-aandeelhouders in gesprekken met haar nooit kritiek uitten op haar commissariaten. Het waarheidsgehalte van die uitspraak is voor buitenstaanders niet na te gaan. Niet onbelangrijk daarbij is dat het bij PostNL nooit tot een stemming over de positie van Verhagen komt. De governance van het post- en pakkettenbedrijf is zo ingericht dat de ava niet over bestuursbenoemingen gaat. Vanwege het zogeheten structuurregime is de ava uitgeschakeld en benoemt de rvc de PostNL-bestuurders.

Aandeelhouders van ING en Philips zijn in ieder geval minder gecharmeerd van haar nevenfuncties. De herbenoeming van Verhagen bij Philips leverde vorig jaar een tegenstem op van circa 23 procent. Aandeelhouders tolereren de combinatie van ceo en twee zware commissariaten in zijn algemeenheid steeds minder. In zo’n situatie vechten meerdere bedrijven om de aandacht van de betreffende persoon, wat gemakkelijk tot praktische problemen kan leiden. Goed toezichthouden is tijdrovend en kost energie. Eén van de functies kan dan snel in het gedrang komen.

Niet-uitvoerend bestuurder Paul Sekhri van biotechbedrijf Pharming kreeg ook een flinke motie van wantrouwen te verwerken. Liefst 36 procent ging niet akkoord met een derde termijn voor de Amerikaan, die sinds 2015 toezichthouder is bij het Leidse bedrijf uit de AScX. Zijn herbenoeming voor één jaar was volgens Pharming uit nood geboren. De beoogde opvolger van Sekhri had onverwacht een nieuwe hoofdfunctie geaccepteerd en wilde om die reden niet langer het voorzitterschap op zich nemen. De twee invloedrijke stemadviesbureaus ISS en Glass Lewis hadden beleggers geadviseerd tegen te stemmen vanwege een te groot aantal nevenfuncties. De VEB stemde in dit geval overigens wel voor benoeming vanwege de uitzonderlijke situatie dat zijn opvolger wegviel.

Beloning slecht uitgelegd

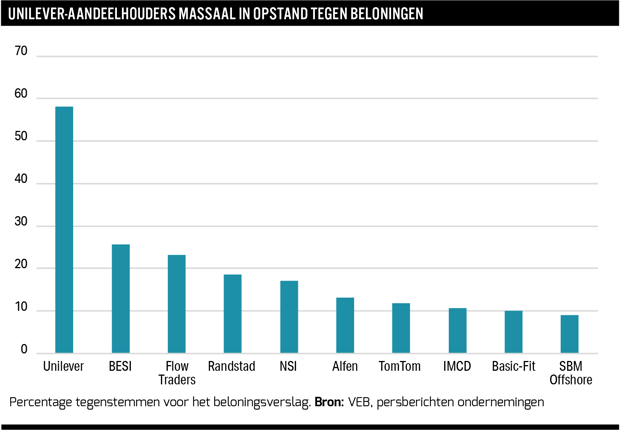

Sinds aandeelhouders een adviserende stem mogen uitbrengen over topbeloningen (vanaf 2020) is het beloningsverslag van diverse beursondernemingen al weggestemd. Commissarissen moeten met een doorwrocht verhaal komen om de aan het topmanagement toegekende bonussen uit te leggen; dat lukt lang niet altijd.

Het overkwam in eerdere jaargangen bijvoorbeeld winkelverhuurder Vastned, verfbedrijf AkzoNobel, chipmachinemaker BESI en medisch technologieconcern Philips. Aan dit rijtje kan nu Unilever worden toegevoegd. Begin mei vond 58 procent van het aanwezige aandelenkapitaal de uitleg over de aan het bestuur toegekende beloningen ondermaats. De corrigerende stem van beleggers was dit vergaderseizoen onmiskenbaar aanwezig, al waren de stemuitslagen minder spectaculair dan in vorige jaren.

De kritiek richtte zich onder andere op het forse basissalaris (1,9 miljoen euro) van de nieuwe topman Hein Schumacher. Dat ligt niet alleen boven dat van vertrekkend ceo Alan Jope (1,6 miljoen euro), maar ook hoger dan bij een Britse concurrent als Reckitt Benckiser (1,3 miljoen euro). Onvrede was er ook over de totaalvergoeding van Jope, van 5,4 miljoen euro. Zijn jaarbonus viel bovengemiddeld hoog uit. Dat was op basis van de bedrijfsprestaties eigenlijk niet te rechtvaardigen, vonden aandeelhouders. Het levensmiddelenconcern wist slechts 75 procent van de gestegen kosten voor grondstoffen en energie door te berekenen aan klanten. Daardoor stond de winstgevendheid behoorlijk onder druk.

Unilever-aandeelhouders waren niet alleen onverbiddelijk over de beloningen. Twee niet-uitvoerende bestuurders moesten het ook ontgelden. Maar liefst 17 procent van de stemmen keerde zich tegen de herbenoeming van chairman Nils Andersen. Een historische tegenstem; nooit eerder kreeg de voorzitter van Unilever zo veel weerstand te verduren. De Deen Andersen kreeg als president-commissaris van AkzoNobel ook al twee keer (2021 en 2022) een schrobbering van aandeelhouders over discutabele bonustoekenningen. Voor zijn Unilever-collega Andrea Jung waren aandeelhouders iets milder (circa 15 procent tegen). Jung wordt als voorzitter van de beloningscommissie verantwoordelijk gehouden voor de te agressieve wijze van belonen bij Unilever.

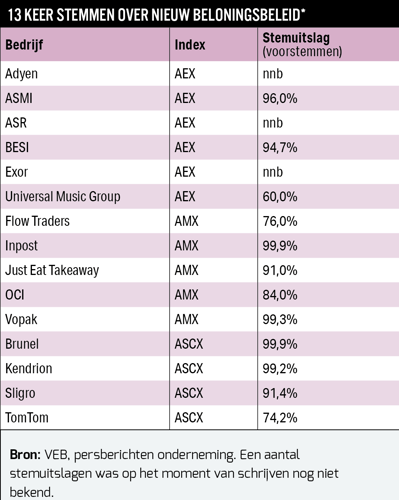

| 13 keer stemmen over nieuw beloningsbeleid |

|

|

Nee tegen aandelenuitgiftes

Als bedrijven nieuw kapitaal willen ophalen, moet iedere belegger mee kunnen doen. Dat signaal gaven aandeelhouders ook dit seizoen weer af. Steeds vaker gaan ze niet akkoord met het geven van een mandaat aan de bedrijfstop om 10 procent extra aandelen uit te geven en onderhands te plaatsen bij geselecteerde partijen. Vooral de mogelijkheid dat de stukken tegen een korting op de beurskoers worden uitgegeven, staat steeds meer beleggers tegen. De VEB is ook geen voorstander van een carte blanche voor dergelijke emissies.

Net als vorig jaar waren aandeelhouders vooral bij de vastgoedfondsen kritisch. Beurskoersen liggen hier al jaren tientallen procenten onder de boekwaarde van het vastgoed. Daardoor zal de verwatering bij aandelenuitgiftes voor bestaande beleggers enorm zijn.

Bij kantorenbelegger NSI stemde circa 65 procent van het aandelenkapitaal tegen de machtiging om boven de gebruikelijke 10 procent nog eens 10 procent extra nieuwe aandelen uit te geven om met de opbrengst vastgoed te kunnen kopen. Met deze extra emissiemachtiging zou het volgens het NSI-bestuur prettiger zakendoen zijn bij vastgoedacquisities, omdat de dealzekerheid groter is. Maar aandeelhouders waren dus niet overtuigd.

Vorig jaar kreeg NSI net wel goedkeuring voor dit mandaat (51,1 procent van de stemmen voor). “Op basis van de voorafgaand aan de ava ontvangen stemvolmachten was duidelijk dat voor deze agendavoorstellen geen meerderheid zou worden bereikt”, aldus president-commissaris Jan Willem de Geus. “Desalniettemin werden de voorstellen ter stemming voorgelegd, aangezien dit onderdeel is van de dialoog die NSI wil aangaan.”

Bij Wereldhave stemde een krappe meerderheid van circa 52 procent in met het voorstel in de komende achttien maanden tot 10 procent extra aandelen uit te kunnen geven. Vastned vroeg net als in vorige jaren niet meer om een machtiging. Het is een publiek geheim dat grootaandeelhouder Aat van Herk (25 procent) een aandelenuitgifte een slecht idee vindt.

Financials

Ook bij andere bedrijven waren aandeelhouders kritisch over agendapunten die onderhandse plaatsingen mogelijk moeten maken. Zo stemde respectievelijk circa 25 procent, 21,5 procent en 20 procent van de in de ava aanwezige aandeelhouders bij KPN, Ctac en SBM Offshore tegen machtigingsvoorstellen.

Opvallend is dat zowel NN Group als Aegon een ruimer mandaat vraagt. Zij willen een fiat om in het geval van een claimemissie respectievelijk 20 procent en 25 procent extra aandelen uit te geven. Bij deze variant krijgt elke aandeelhouder een recht om aandelen bij te kopen tegen een korting op de beurskoers. Een onderhandse plaatsing is vaak een standaard agendapunt, maar een claimemissie zeker niet.

| Weggestemd of ingetrokken |

|

Bedrijven moeten de agenda met alle stem- en bespreekpunten uiterlijk 42 dagen voor de bijeenkomst met beleggers delen. Dan begint het wikken en wegen van de voorstellen; gaan we akkoord of niet? In een aantal gevallen stemden aandeelhouders agendapunten resoluut weg. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |