Exor is de van oorsprong Italiaanse investeringsmaatschappij van de Italiaanse miljardairsfamilie Agnelli. Sinds 2016 is het een Nederlands bedrijf met de juridische hoofdzetel in Amsterdam. De beleggingen van Exor overstijgen de eigen beurswaarde, en dat maakt het aandeel op het oog aantrekkelijk. De Agnelli’s bezitten zelf 52 procent van de aandelen en zo’n 86 procent van het stemrecht; pas daarom wel op voor de matige governance-structuur.

Exor is bekend van de belangen in grote automerken en in voetbalclub Juventus, maar bezit daarnaast aandelen in het Britse kwaliteitstijdschrift The Economist en in grote Italiaanse kranten zoals la Repubblica en La Stampa.

Belangen

Veruit de belangrijkste deelnemingen vormen die in Ferrari, Stellantis en CNH Industrial. Ferrari kan inmiddels meer als luxemerk gezien worden dan als autofabrikant. Stellantis is het bedrijf achter Europese automerken als Fiat, Peugeot en Opel en Amerikaanse merken als Chrysler en Jeep. CNH Industrial verkoopt machines aan de (land)bouwsector en voert merken als Case en New Holland.

De belangen in Ferrari en Stellantis alleen al zijn goed voor een waarde die hoger is dan de beurswaarde van Exor. Daarnaast is er nog sprake van een hele reeks andere belangen die al dan niet beursgenoteerd zijn, evenals een netto cashpositie.

Forse korting

De belangrijkste reden om een belegging in Exor te overwegen betreft de hoge korting waartegen aandelen Exor te koop zijn, vergeleken met de waarde van de belangen.

Wat betreft de waarderaming is in geval van de aandelenbelangen uitgegaan van de marktwaardes per 10 mei. Voor de niet-beursgenoteerde beleggingen zijn de door Exor verstrekte waarderingen per ultimo 2022 het uitgangspunt.

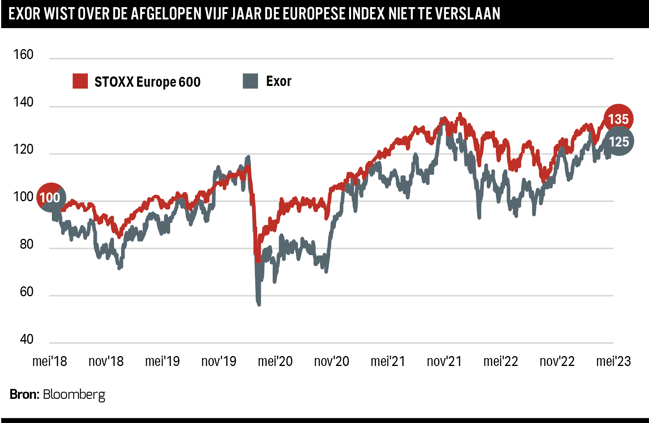

Ten opzichte van de geraamde intrinsieke waarde per aandeel (135 euro) impliceert de beurskoers op het moment van schrijven (78 euro) een korting van liefst 42 procent. Niet enkel is die korting opvallend fors, maar bovendien ligt deze ruim boven de korting van zo’n 25 procent die beleggers in de voorgaande tien jaar gemiddeld voor aandelen Exor hanteerden.

Exor Ventures

Exor investeert zowel in grote beursfondsen als in private bedrijven. Bovendien heeft het belangen in start-ups om innovatie te stimuleren en jonge ondernemers te helpen. Wat deze venture capital-activiteiten betreft (Exor Ventures) wordt vooral geïnvesteerd in bedrijven rond mobiliteit, fintech en gezondheidszorg. De circa 75 bedrijven die samen Exor Ventures vormen, werden eind 2022 gewaardeerd op 597 miljoen euro. Deze risicovolle tak maakt daarmee slechts een heel klein deel van de totale portefeuille van 31,2 miljard euro uit.

Recent zet Exor nadrukkelijker in op de inkoop van eigen aandelen. Vanwege de stevige korting zorgt dat voor een verdere toename van de intrinsieke waarde per aandeel. Een groot aandachtspunt is hier echter dat kortingen op dit soort investeringsmaatschappijen meestal structureel zijn. De scheve eigendomsverhouding, waarbij minderheidsaandeelhouders niks te zeggen hebben, is een belangrijke verklaring. Een goed functionerende checks and balances-structuur ontbreekt.

Cyclisch

Daarbij komt dat de investeringsportefeuille sterk geconcentreerd is: slechts drie beleggingen –Ferrari, Stellantis en CNH – zijn goed voor driekwart van de bezittingen. Het zijn aandelen die beleggers zelf ook kunnen kopen. Los van de geconcentreerde portefeuille geldt dat sprake is van een fors gewicht in bedrijven die behoorlijk cyclisch zijn.

Ook de investering in de door schandalen geplaagde voetbalclub Juventus is goed beschouwd al decennialang een beroerde belegging. Dit belang van nog geen 500 miljoen euro is echter gering in de portefeuille van Exor.

Wereldindex verslaan

Het management van Exor, en ceo John Elkann (1976) in het bijzonder, krijgt over het algemeen een gunstige pers. De betovergrootvader van Elkann is Giovanni Agnelli, die in 1899 het Italiaanse autobedrijf Fiat heeft opgericht.

Anders dan bij beleggingsfondsen doorgaans het geval is, houdt het bestuur van Exor de kosten beperkt tot maximaal 0,1 procent van het beheerde vermogen per jaar. In voorgaande jaren is de intrinsieke waarde – de netto waarde van de belangen – sterker toegenomen (plus 15 procent per jaar in het voorbije decennium) dan het rendement van een index met ontwikkelde markten (MSCI World). Hiermee voldoet het management aan de belangrijkste eigen doelstelling.

Zou de intrinsieke waarde zich de komende jaren ongeveer in lijn met de benchmark ontwikkelen en de korting tegelijkertijd kleiner worden, dan is het rendement op Exor onvermijdelijk hoger dan dat van de wereldindex zelf. Beleggers kunnen bij dit soort investeringsfondsen, die in maar een paar bedrijven beleggen en minderheidsaandeelhouders op afstand proberen te houden, echter niet zomaar verwachten dat een korting oplost.

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waarde-beleggen en auteur van de bestseller: ‘Leer beleggen als Warren Buffett – zijn beleggingsstrategie in theorie & praktijk’ (www.beterinbeleggen.nl). Dit artikel verscheen eerder in Effect nr. 6, 2023.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |