Zo kapitaalkrachtig en invloedrijk als Exor is, zo weinig wil het kwijt over de bedrijfsprestaties en over de toekomstplannen. Wat meer openheid zou op zijn plaats zijn, want beleggers hebben, gelet op de forse korting waartegen het bedrijf noteert, nog maar weinig vertrouwen in het Exor-bestuur.

Met een beheerd vermogen van ruim dertig miljard euro is Exor een van de grootste investeringsmaatschappijen ter wereld. Exor werd ooit opgericht door de Italiaanse zakenfamilie Agnelli om het familiekapitaal te beheren.

Ceo John Elkann (47) waakt al bijna twintig jaar over het zakenimperium van de Agnelli’s. Hij volgde destijds zijn grootvader Gianni Agnelli op als hoeder van de miljardenbelangen van de familie. Met zijn roemruchte afkomst en het miljardenbezit wil de ceo publiekelijk echter allerminst te koop lopen.

Dat bleek eind mei tijdens Exors jaarlijkse aandeelhoudersvergadering (ava). De bestuursvoorzitter worstelde zich daar zichtbaar gehaast door het script dat zijn advocatenteam had voorbereid. Vragen wilde hij best beantwoorden, zolang de vragenronde “niet langer dan vijf minuten zou duren”, zei hij in zijn openingspraatje. De acht agendapunten moesten zo snel mogelijk worden afgewerkt, wilde hij maar duidelijk maken. Sommige vragen becommentarieerde hij als “niet zo relevant”, andere werden bedachtzaam en kalm beantwoord. En als aangesneden onderwerpen hem niet bevielen, zei Elkann “buiten de vergadering graag op allerlei kwesties te willen ingaan”.

Geheim

Exor is zo’n beetje het best bewaarde geheim van de Nederlandse beurs. En dat wil het vermoedelijk graag zo houden. Op de bijeenkomst, traditiegetrouw gehouden op het kantoor van Exors huisadvocaat aan de Amsterdamse Zuidas, waren acht beleggers afgekomen. Zes van de aangemelde aandeelhouders bleken tot de entourage van Elkann te behoren.

Een ava waar behalve familie ook andere aandeelhouders op afkomen, leek voor Elkann nog wat onwennig. Ook al heeft er slechts één partij de macht, Exor is door zijn beursnotering in ieder geval ten dele publiek bezit. Daar hoort bij dat bestuurders af en toe uit de schaduw stappen.

De momenten dat Elkann wel naar buiten móet treden, zijn die van de jaarlijkse aandeelhoudersvergaderingen. Dat zijn er voor hem minimaal drie per jaar. Zo was de Exor-baas een paar weken eerder ook al twee keer in Amsterdam. Beide keren in de rol van chairman (president-commissaris) van zowel Ferrari als van Stellantis, het bedrijf dat begin 2021 is ontstaan uit de fusie van Fiat Chrysler en Peugeot. Exor is de grootste aandeelhouder van de beide automakers die allebei eveneens statutair in Nederland zijn gevestigd en een eigen beursnotering hebben. De investeerder heeft 14 procent van Stellantis en is voor een kwart eigenaar van Ferrari.

Extreme korting

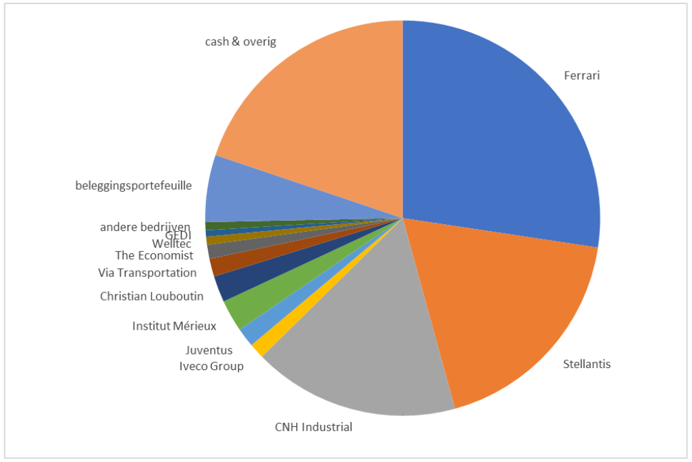

Exor is onmiskenbaar een investeerder van formaat. Op dit moment heeft het twee derde van zijn portefeuille in ‘slechts’ vijf beursbedrijven ondergebracht. Behalve Ferrari en Stellantis zijn dat vrachtwagenreus Iveco (27 procent), de maker van tractoren en landbouwmachines CNH Industrial (27 procent) en een meerderheidsparticipatie in voetbalclub Juventus (64 procent), één van de bekendste eigendommen van de familie.

De overige miljarden zitten in private ondernemingen als luxeschoenenmaker Christian Louboutin, GEDI (uitgever van de kranten La Stampa en La Repubblica) en sinds een jaar ook in Institut Mérieux dat zich richt op medicatie voor infectieziektes en kankerbestrijding.

Exor in beeld: twee derde van de intrinsieke waarde wordt bepaald door participaties in vijf beursbedrijven

Bron: Exor jaarverslag. Berekeningen VEB.

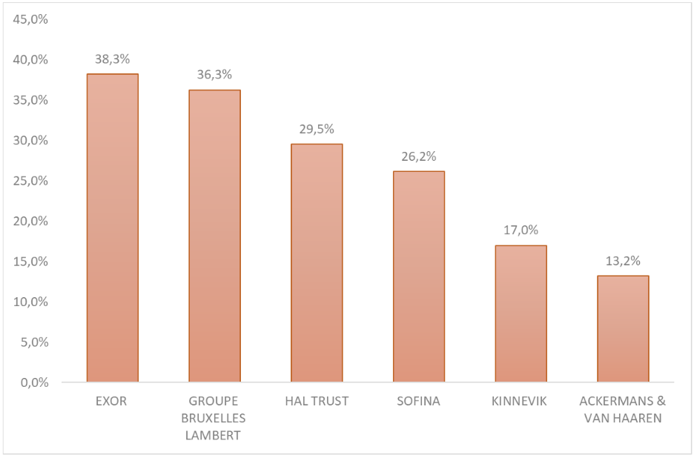

Wat opvalt is dat de waarde die Exor in zijn eigen boekhouding aan deze belangen hangt, veel hoger ligt dan de beurswaarde van Exor. Eind vorig jaar lag de beurskoers 44 procent lager dan de nettovermogenswaarde - de waarde van alle participaties plus liquide middelen op de balans verminderd met de schulden - die Exor rapporteert. Door de wat opgelopen beurskoers is dat inmiddels iets teruggelopen tot circa 38 procent (zie tabel).

Deze korting is niet alleen opgelopen ten opzichte van eerdere jaren. Ook afgezet tegen andere beursgenoteerde holdings als HAL Trust, GBL of het Zweedse Kinnevik is die aanzienlijk. Berkshire Hathaway van Warren Buffett laten we hierbij buiten beschouwing. Die holding noteert op de beurs als enige juist tegen een (stevige) premie ten opzichte van de boekwaarde.

Beleggers plakken op Exor stevige korting ten opzichte van boekwaarde participaties

Bron: Exor jaarverslag, Bloomberg. De korting is het verschil tussen de gerapporteerde boekwaarde en de beurswaarde.

Elkann beaamde dat het gat tussen beurskoers en intrinsieke waarde aan de hoge kant is: “Voor investeringsmaatschappijen ligt die discount gemiddeld zo tussen de 25 en 30 procent, maar bij ons is die inderdaad hoger”, zei hij.

Die kloof is nog vreemder als bedacht wordt dat de waarde van alleen al de belangen in de vijf beursbedrijven (circa 24 miljard euro) hoger is dan de beurswaarde van heel Exor (18 miljard euro). Op deze beursbelangen plakt de markt onder de paraplu van Exor dus een negatieve waarde. En dan zijn alle andere participaties én een zak met miljarden aan cashgeld nog niet eens meegeteld.

Korting

Hoe verklaart Elkann die situatie? Door deze hoge en hardnekkige korting staat de geloofwaardigheid van het management immers op het spel. In een eerste reactie zei hij dat dit “nu eenmaal is zoals de financiële markten naar holdingbedrijven kijken”. Een andere reden was volgens hem dat Exor afgelopen jaar relatief veel cashgeld had door de verkoop van herverzekeraar PartnerRe. Daardoor kon het bijna acht miljard euro op de bankrekening bijschrijven. Als Exor meer geld in bedrijven had geïnvesteerd, was de korting volgens Elkann vermoedelijk kleiner geweest.

Kan het misschien ook zo zijn dat beleggers weinig vertrouwen hebben in het investeringsbeleid van Exor? Of mijden beleggers Exor vanwege de scheve zeggenschapsverhoudingen binnen het bedrijf? Als gevolg van een loyaliteitsregeling kunnen Exor-aandeelhouders aanspraak maken op meer stemrecht naarmate ze de aandelen langer in bezit hebben (zie kader). De familie Agnelli profiteert vooral van dit meervoudig stemrecht. Met een economisch belang van 52 procent controleren de Agnelli’s circa 84 procent van de stemmen tijdens de ava. Bij de meeste andere bedrijven hadden aandeelhouders vermoedelijk al ingegrepen en aangedrongen op veranderingen. Bij Exor is dat gedoemd te mislukken. Vanwege de almachtige familie hebben minderheidsaandeelhouders niets in te brengen.

“Voor al die stellingen is geen enkel empirisch bewijs”, zei Elkann toen beleggers hem met deze mogelijke oorzaken confronteerden. En dat de korting wellicht ook iets te maken kan hebben met een eventuele belastingaanslag die Exor op zijn bordje krijgt op het moment dat het iets van de investeringen van de hand doet, wilde hij ook niks weten. Waar menig bestuurder zich de blaren op de tong zou praten om beleggers voor zich te winnen, bleef Elkann er vooral onverschillig onder.

Spreiden

Historisch is Exor onlosmakelijk verbonden met de auto-industrie, maar onlangs was de tijd rijp om de vleugels uit te slaan. Een speerpunt van Elkann is de activiteiten van de holding beter te spreiden. Daarbij kijkt hij vooral naar beursgenoteerde bedrijven in de luxe-, gezondheids- en technologiesector.

De investering van bijna één miljard euro in het Franse familiebedrijf Institut Mérieux markeerde de eerste serieuze stap naar meer diversificatie.

Ruim zes miljard euro aan “vuurkracht” ligt nog klaar om uit te geven. Dat kan “een grote acquisitie zijn aangevuld met drie tot vijf kleinere overnames”. Of Exor hiermee bedoelt het volledige eigendom van bedrijven na te streven, aast op meerderheidsbelangen of ook open staat voor deelnemingen van bijvoorbeeld twintig procent, wilde Elkann niet beantwoorden. Dat was wat hem betreft meer iets voor een private sessie na de ava. Voor Exor staat er wel wat op het spel. Met de nieuwe strategie moet het beleggers meer zien te overtuigen van Exors investeringscapaciteiten. Als de markt meer vertrouwen krijgt in de manier waarop Exor zijn kapitaal aan het werk zet, zou de onderwaardering moeten teruglopen.

Zichzelf kopen

Exor kocht vorig jaar niet alleen stukjes van andere bedrijven, het trok ook 250 miljoen euro uit om eigen aandelen in te kopen. Met een beurskoers die fors onder de nettovermogenswaarde ligt, is die keuze te begrijpen. Iets kopen tegen een lagere prijs dan het - volgens de boeken - waard is, is een manier om aandeelhouderswaarde te creëren. Maar de inkoop van eigen aandelen is niet waarvoor een investeringsmaatschappij op aarde is. Exor moet vooral laten zien dat het een neus heeft voor attractieve beleggingen.

Dat de vrije verhandelbaarheid van Exor al redelijk beperkt is met een familie als controlerend aandeelhouder is volgens Elkann geen belemmering voor een aandeleninkoop. “Er is wat ons betreft niet per se een limiet aan het inkopen van eigen aandelen en de free float speelt nauwelijks een rol bij onze beslissing.” De onlangs van Heineken overgekomen financieel directeur Guido de Boer noemde de verhandelbaarheid van het Exor-aandeel bovendien “goed”. En volgens hem konden ook “grotere beleggers besluiten hun aandelen aan Exor te verkopen onder een aandeleninkoopprogramma”. Dan staat de vrije verhandelbaarheid niet onder druk. Volgens de laatst bekende informatie zijn er naast de familie nog drie partijen die meer dan drie procent van Exor in handen hebben, ieder met een belang variërend van 3 tot 4,5 procent.

| De scheve zeggenschap bij Exor |

| De wortels van miljardenbedrijf Exor liggen in Italië en de belangrijkste onderdelen worden vanuit Turijn en Milaan aangestuurd. Toch is Exor op papier al sinds 2016 helemaal Nederlands. Sindsdien is Amsterdam het epicentrum van de familieholding. Het bedrijf nam de Nederlandse nationaliteit aan, valt onder de Nederlandse vennootschapsregels en opende een bijkantoor in één van de torens aan de Amsterdamse Zuidas. Decennialang was het bedrijf genoteerd aan de beurs van Milaan, maar daar kwam zes maanden geleden ook een einde aan. Sinds december vorig jaar is Exor een aex-bedrijf en staat het miljardenconcern op het koersenbord van de Amsterdamse beurs tussen DSM Firmenich en Heineken in. De aantrekkingskracht om de familiale belangen naar Nederland over te hevelen, zit in ons flexibele ondernemingsrecht. Nederland is één van de weinige Europese landen waar aandeelhouders verschillend stemrecht mogen hebben. Via de uitgifte van loyaliteitsaandelen en aandelen met verschillend stemrecht (duale aandelen) kan de macht van de controlerend aandeelhouder (vaak de oprichter) worden versterkt. Exor koos voor een constructie met loyaliteitsaandelen. Wie voor het loyaliteitsstemrecht in aanmerking wil komen, moet zijn aandelen overboeken naar een speciaal loyaliteitsregister van Exor. Na vijf jaar onafgebroken aandeelhouderschap krijgen beleggers er voor ieder gehouden aandeel vier stemmmen bij. Als zij hun stukken nog eens vijf jaar langer aanhouden (dus in totaal tien jaar) geeft dat recht op tien stemmen per gehouden Exor-aandeel. Zo heeft de familie Agnelli met 52 procent van de aandelen een controlerend stemrecht van 84 procent kunnen vergaren. Dat Exor hiermee lijnrecht ingaat tegen het één aandeel, één stem-principe en iedere tegenmacht effectief uitschakelt, ging er bij Elkann niet in: “We zijn het daar niet mee eens. Exor heeft een goede governance en bovendien kan iedere aandeelhouder er vrijwillig voor kiezen om ook mee te doen met de loyaliteitsregeling.” Het aandeelhoudersregister waar beleggers zich voor moeten aanmelden, is niet voor iedereen in te zien en is alleen toegankelijk voor het Exor-bestuur. Aandeelhouders kunnen dus niet zien wie hun mede-aandeelhouders zijn die de stukken hebben laten registreren. Ook geldt de ‘loyaliteitsbonus’ in de vorm van extra stemrecht niet voor aandeelhouders die via hun eigen bank of broker willen aantonen dat ze hun aandelen vijf jaar hebben aangehouden. Alleen diegenen die ingeschreven staan in het Exor-register hebben hier recht op. Dit meervoudig stemrecht bevalt Exor zo goed dat het ook andere bedrijven waar het een stevige vinger in de pap heeft, uitrustte met deze speciale zeggenschapsconstructie. Autofabrikanten Stellantis (14,3 procent) en Ferrari (24,2 procent) zijn statutair gevestigd in Nederland en hebben loyaliteitsaandelen, net als de fabrikant van landbouwwerktuigen CNH Industrial (27 procent) en truckbouwer Iveco. In Nederland is het goed toeven voor bedrijven die loyaliteit willen kopen door extra stemrecht te geven. |