Koersen schieten op de korte termijn alle kanten op. Maar op de langere termijn zijn er maar drie drivers die kunnen verklaren waarom een aandeel stijgt of daalt: winstgroei, winstuitkeringen en de verandering in waardering. Wie historische rendementen ontleedt en op zoek gaat naar deze factoren, is beter in staat het potentieel van een aandeel in te schatten.

Een snelle blik op een knipperend koersenbord kan al snel tot de conclusie leiden dat de ratio ver te zoeken is. Op korte termijn spelen sentiment, hypes en het gemoed van beleggers een grote rol bij het op en neer stuiteren van koersen. Soms zelfs in extreme mate, zoals bij de meme-stocks tijdens de coronapandemie. De aandelenkoers van een marginaal bedrijfje als Gamestop, dat videospelletjes verkocht in fysieke winkels, werd kortstondig door een grote groep jonge speculanten de atmosfeer in geschoten. Na de snelle koersval is de aandelenwaardering veel meer in lijn met de krakkemikkige fundamenten van het bedrijf.

Toegegeven, de meme-hype was een geval apart, en vond plaats in het hoekje van de beurs met slecht verhandelbare aandelen van kleine bedrijven. Maar ook de koersen van de grootste beursfondsen ter wereld kunnen heftig schommelen. Zo zat er bij Amazon, Tesla en chipbedrijf Nvidia respectievelijk 80 procent, 209 procent en 288 procent tussen de hoogste en laagste koers in de laatste 12 maanden.

Zelfs bij deze bedrijven – waarin vooral professionele partijen beleggen en die gevolgd worden door tientallen analisten – speelt het ongrijpbare sentiment een grote rol. Door kuddegedrag worden beurskoersen ver boven of onder de onderliggende fundamentele waarde geduwd.

Drie krachten

Een koersgrafiek heeft op korte termijn veel weg van een op straat waggelende dronkenlap (random walk). Er lijkt soms geen peil op te trekken of hij naar links of naar rechts struikelt. Maar een belegger die zich op de langere termijn richt en even uitzoomt, krijgt een overzichtelijker plaatje.

Uiteindelijk zijn er maar drie bouwstenen die het rendement van een aandeel verklaren:

- Hoeveel cash geeft het bedrijf terug aan beleggers via dividenden en aandeleninkopen?

- Hoe hard is de winst gegroeid over de investeringsperiode?

- Waardering: wat zijn beleggers bereid te betalen op het moment dat aandelen worden verkocht?

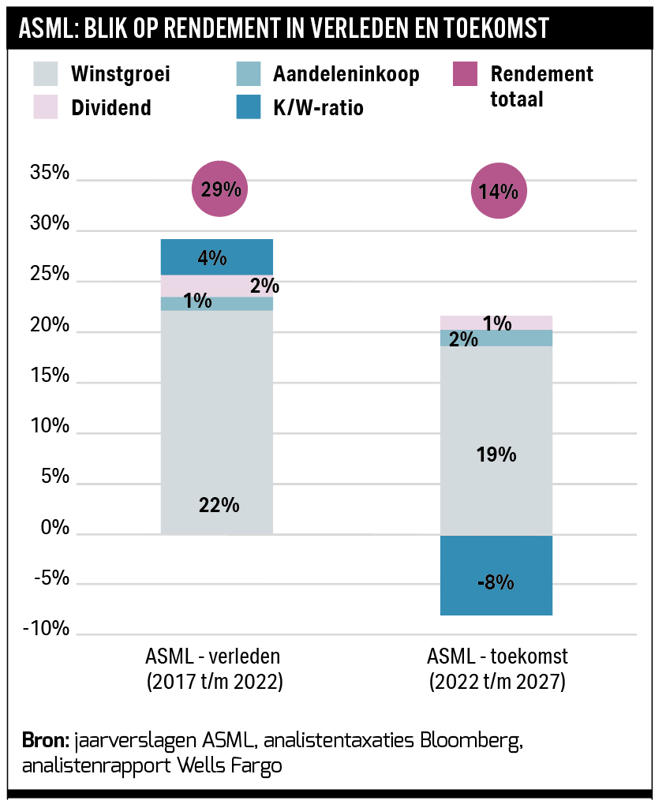

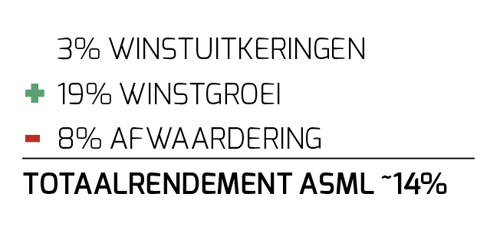

Wie langjarige aandelenrendementen opknipt in deze drie bronnen, zal moeten concluderen dat beleggingsresultaten bijna zonder uitzondering in lijn zijn met de fundamentele prestaties van bedrijven. Dat geldt ook voor een aandeel als ASML dat meer dan 29 procent per jaar steeg in de laatste vijf jaar (zie kader 1).

Beleggen is simpel maar niet eenvoudig, is een oude spreuk van Warren Buffett. De kunst is weg te blijven bij alle ruis en te concentreren op de zaken die uiteindelijk bepalend zijn voor het beleggingsresultaat, zoals de drie krachten die het aandelenrendement bepalen. De VEB ontleedde de rendementen over de laatste vijf jaar van de honderd grootste bedrijven op het noordelijk halfrond, en dat leverde interessante inzichten op.

Inzicht 1

Zonder buitengewone winstgroei geen buitengewone rendementen. Maar kijk uit!

Veertien van de honderd beursfondsen, waaronder dus ASML, realiseerden een rendement van minimaal 20 procent per jaar over de laatste vijf jaar. Bij al die bedrijven was er maar één drijvende kracht achter die uitzonderlijk hoge rendementen: een uitzonderlijk hoge winstgroei. Bij een aandeel als Microsoft is bijna een liniaal nodig om het verschil tussen het aandelenrendement (24,4 procent per jaar) en de groei van de winst te kunnen waarnemen (23,6 procent per jaar). Bij luxeconcern LVMH, chipmaker Nvidia en het conglomeraat Danaher liggen de verhoudingen niet veel anders.

Bij dit soort krachtpatsers vallen de andere twee rendementsbronnen – winstuitkeringen en de veranderingen in waardering – veelal in het niet bij het rendement dat komt uit de forse winstgroei. Maar het aantal bedrijven dat dit soort groeipercentages langdurig blijft volhouden, is zeer gering, zo blijkt uit verschillende studies. Alleen bedrijven met ijzersterke concurrentievoordelen, zoals het merk Louis Vuitton (LVMH) of de know-how om een EUV-machine in elkaar te sleutelen (ASML), zijn hiertoe in staat.

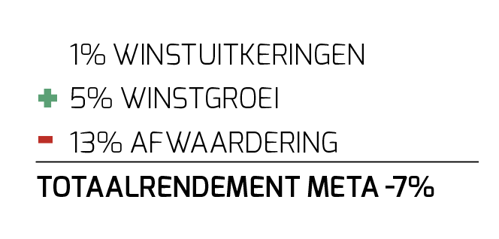

En als de groei stokt, valt niet alleen de motor van de winsttoename stil, maar krijgt een belegger veelal een extra afrekening omdat de waardering een knauw krijgt. Neem Meta, dat nog niet zo lang geleden ook in het rijtje hoogvliegers thuishoorde. In 2017 gingen analisten ervan uit dat Meta het historische pad van circa 20 procent winstgroei per jaar kon doorzetten. Dat bleek te optimistisch, Meta bleef steken op 5 procent. Het socialmediabedrijf zag de advertentie-inkomsten terugvallen als gevolg van haperende economische groei, strengere privacy-eisen van Apple en felle concurrentie van TikTok. Maar met name Mark Zuckerbergs hobbyproject om met tientallen miljarden dollars te gokken op de ontwikkeling van de metaverse, een soort virtuele wereld, pruimden beleggers niet.

De koers-winstverhouding viel terug van 23 naar 12 keer. Dat vertaalt zich in een verlies van circa 13 procent per jaar. Met een rendement uit winstgroei en aandeleninkopen van respectievelijk 5 procent en 1 procent blijft het totaalrendement steken op minus 7 procent per jaar. Over de hele periode van vijf jaar betekent dit een verlies van ruim 30 procent.

Inzicht 2

Mee- of tegenwind uit aandeleninkopen of uitgiftes

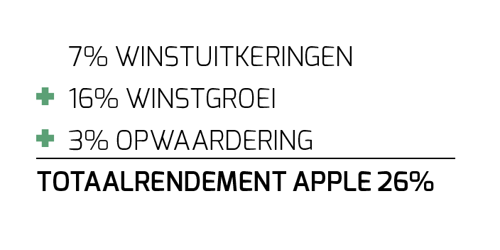

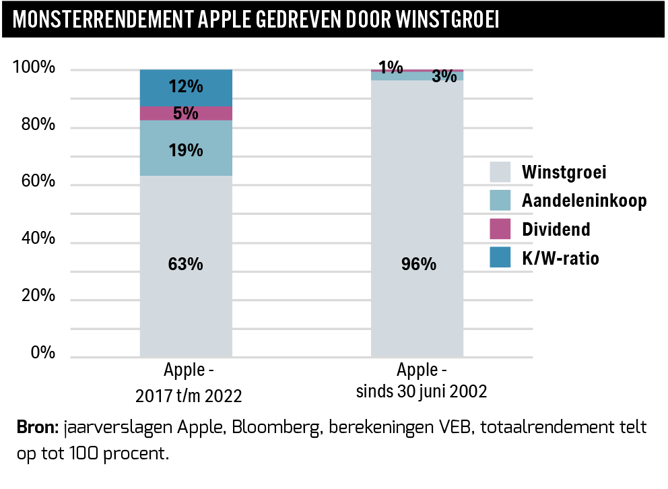

De beste bedrijven kunnen tegelijkertijd hard groeien én veel winst uitkeren. Dit betekent per definitie dat het bedrijf weinig kapitaal nodig heeft om groei te realiseren. Het rendement op ingehouden winsten die worden geherinvesteerd is dus hoog. Als aandelen relatief laag gewaardeerd zijn, kunnen aandeleninkopen bovendien extra waarde creëren voor langetermijnbeleggers. Apple valt in deze categorie. Het aandeel steeg over de afgelopen 5 jaar met dik 220 procent, of ruim 26 procent per jaar. Dit soort rendementen is, zoals onder inzicht 1 beschreven, alleen mogelijk bij stevige winstgroei. De nettowinst van Apple verdubbelde over deze periode tot nagenoeg 100 miljard dollar vorig jaar. Omgerekend net geen 16 procent per jaar.

Maar dankzij de hoge winsten en relatief lage waardering in de laatste vijf jaar (in ieder geval afgezet tegen de huidige koers) kon Apple ook veel aandelen inkopen. Het aantal aandelen nam hierdoor de afgelopen vijf jaar af van 20,3 miljard naar 15,9 miljard. Die inkopen leverden Apple-beleggers een bonus op van 5 procent rendement per jaar. Een bescheiden dividend (bijna 2 procent) en de opwaardering van het aandeel van 18 tot 21 keer de winst (zo’n 3 procent per jaar) deden de rest om tot een totaalrendement te komen van 26 procent. Bij Apple draaiden alle drie de motoren op volle toeren.

Andere kant op met uitgiftes

Maar liefst 37 van de honderd bedrijven kochten niet in, maar haalden juist extra aandelenkapitaal op. Er was nieuw aandelenkapitaal nodig om te groeien – lees: laag rendement op geïnvesteerde middelen – en de winstverwatering nam een hap uit het rendement.

Het is naast tegenvallende winstgroei een van de redenen voor de betrekkelijk magere rendementen van Walt Disney (rendement: minus 3,5 procent per jaar) en Bayer (minus 10,6 procent). Maar ook bij softwarebedrijf Salesforce waren stevige emissies – het aantal uitstaande aandelen steeg 40 procent – een reden voor het teleurstellende jaarrendement van rond de 5 procent over de periode 2017-2022. Salesforce ligt onder vuur van hedgefondsen die vrezen dat ceo Marc Benioff nieuw kapitaal heeft verbrast met een trits dure overnames (waaronder databedrijf Tableau en chatdienst Slack) en een te hoge kostenstructuur.

Met nog altijd een rendement van dik 40 procent per jaar zullen weinig Tesla-beleggers er rouwig over zijn. Maar ook de elektrische automaker heeft circa een kwart meer aandelen uitstaan dan in 2017. Tesla’s winstgroei was fenomenaal, maar het bedrijf genereerde onvoldoende geld om de gigantische fabrieken in China, de VS en Duitsland zonder extern kapitaal te kunnen bouwen. Daarnaast werden aandelen bijgedrukt in het kader van beloningsplannen van werknemers, waaronder de topman zelf. Elon Musk ontvangt geen salaris, maar kreeg een enorm optiepakket dat in tranches vrijvalt als (ambitieuze) doelstellingen worden behaald. Zonder al deze uitgiftes had het rendement van 40 procent nog 5 procentpunt hoger gelegen.

| ASML's rendement ontleed |

|

Factor 1

De toekomst De groei blijft imposant, analisten zien de winst oplopen van 5,6 miljard euro vorig jaar naar 13,2 miljard euro in 2027. Dat is ieder jaar bijna 19 procent meer winst, ruwweg in lijn met de laatste vijf jaar (22 procent). Ook verwachten analisten forse dividenden en inkopen van eigen aandelen, wat omgerekend circa 3 procent per jaar aan extra rendement moet opleveren (dat was ook zo’n 3 procent in laatste vijf jaar). De grootste onzekerheid is motor 3, oftewel tegen welke k/w de belegger afscheid kan nemen van zijn aandelen in 2027. Afgaand op de waarderingsmodellen van analisten zal de waardering terugvallen van 47 halverwege juni (de koers is flink opgelopen in de laatste 6 maanden). Zo gaat Wells Fargo in een recent rapport uit van een zogeheten exit-k/w van 32 keer. Die afslag in waardering zou een hap uit het rendement nemen van circa 8 procent per jaar. Dit duwt het verwachte toekomstige totaalrendement naar beneden tot circa 14 procent per jaar. |

Inzicht 3

Hapert de winstgroei, dan moeten andere twee motoren wel op volle toeren draaien

Er is nooit een garantie voor groei. Bovendien zijn hier veelal hoge investeringen voor nodig met in het ergste geval dus emissies, die het rendement drukken. Het maakt dat bedrijven die nauwelijks (meer) groeien, toch een interessante investering kunnen zijn. Dit is het jachtterrein van de zogenoemde waardebelegger, die wel twee voorwaarden zal stellen: de andere twee motoren moeten op volle toeren draaien.

Kijk maar naar PepsiCo, bekend van de cola maar ook Lay’s chips, Quaker ontbijtgranen en de Duyvis-nootjes in Nederland. De hoge blootstelling aan verzadigde markten beknot de mogelijkheid hard te groeien, de winsttoename bedroeg nog geen 5 procent per jaar. Maar door uitkeringen aan aandeelhouders (bijna 4 procent) en een opwaardering van het aandeel (plus 3 procent) kwam een belegger toch op een alleszins redelijk eindrendement van bijna 12 procent per jaar. Bij supermarktconcern Wal-Mart – slechts 0,4 procent winstgroei per jaar en toch een totaalrendement van ongeveer 10 procent – geldt in feite hetzelfde verhaal.

Het risico bij dit type bedrijf is wel dat bij een verdere terugval in winstgroei het rendement een knauw krijgt. Het is daarom zaak een niet te hoge waardering te betalen, waarbij snel een groot deel van de inleg wordt terugverdiend uit dividend en inkopen (lees: hoge uitkeringen afgezet tegen de beurswaarde).

| Winstgroei steeds belangrijkere rol bij aandelenrendement |

|

Het totaalrendement bedraagt over die periode maar liefst 67.000 procent, dat is iets meer dan 36 procent per jaar. Het overgrote deel van de explosie in beurswaarde komt op conto van de toename van de winst, die steeg van 176 miljoen dollar naar ruim 94 miljard dollar, dat is 35 procent per jaar. De winstgroei kan maar liefst 96 procent van het behaalde rendement verklaren (zie grafiek). Het overige rendement kwam uit aandeleninkopen en dividend – het bedrijf keerde 764 miljard dollar uit aan aandeelhouders – omdat de waardering gelijk bleef. Apple handelt net als circa twee decennia geleden op 30 keer de winst.

Ook bij andere bedrijven komt het rendement op lange termijn vooral uit winstgroei, zo blijkt uit onderzoek. De Amerikaanse zakenbank Morgan Stanley ging stoeien met twintig jaar koersdata van de 500 bedrijven in de S&P (periode 1990-2009). Wat bleek? Over een periode van één jaar wordt het rendement op een aandeel voornamelijk gedreven door een verandering van de waarderingsratio (46 procent). De winstgroei droeg voor minder dan 40 procent bij aan het rendement. Maar als de periode wordt opgerekt, neemt de impact van winstgroei toe. Zo wordt het aandelenrendement over een periode van drie, vijf en tien jaar respectievelijk voor 70, 78 en bijna 90 procent bepaald door de winstgroei van de bedrijven. De teruggave van kapitaal is gemeten over tien jaar goed voor ongeveer 6 procent. De verandering van de waarderingsratio wordt minder relevant naarmate de periode langer wordt. Een aandeel kan niet blijven stijgen (of dalen) omdat beleggers iedere keer bereid zijn meer (of minder) te betalen voor dezelfde euro’s winst. Zo bepaalt de waardering na tien jaar slechts 5 procent van het aandelenrendement. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |