De Hoge Raad sprak eind 2021 duidelijke taal: bij belastingheffing over vermogen moeten werkelijk behaalde opbrengsten het uitgangspunt zijn. Toch betalen veel beleggers nog altijd teveel box 3-belasting, meer dan op grond van hun werkelijke opbrengst terecht is. De rechter blijkt daar in individuele gevallen korte metten mee te maken.

Jarenlang betaalden spaarders veel meer belasting dan terecht was op basis van de ontvangen rente. Aan die situatie is op last van de Hoge Raad sinds 2021 een einde gemaakt. De Hoge Raad oordeelde in het inmiddels vermaarde Kerstarrest dat de belastingheffing op rendement uit vermogen moet aansluiten bij het daadwerkelijk behaalde rendement. Gevolg was dat spaarders veel minder belasting over spaartegoeden gingen betalen omdat de rentes op spaarrekeningen jarenlang extreem laag waren.

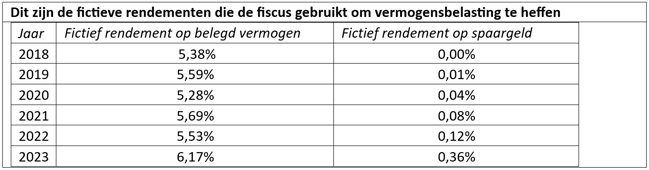

Voor beleggers ligt dat anders. Omdat de belastingdienst niet in staat blijkt om voor iedere belastingplichtige uit te rekenen hoeveel rendement is behaald, doet de Belastingdienst alsof alle beleggers even succesvol zijn. Ze worden aangeslagen voor een fictieve opbrengst, die de fiscus jaarlijks vaststelt op basis van de meerjarige rendementen op een mandje aandelen, een Nederlandse staatsobligatie en de ontwikkeling van huizenprijzen.

Of een belegger daadwerkelijk in vastgoed, aandelen en obligaties heeft geïnvesteerd maakt voor de fiscus niet uit: iedereen wordt over een bepaald jaar hetzelfde rendement op beleggingen toegedicht. Met inflatie, vooral de laatste tijd een belangrijk thema, wordt geen rekening gehouden.

Dat de werkelijke rendementen van individuele beleggers in zeer veel gevallen afwijken van de fictieve rendementen is duidelijk. Beleggingsportefeuilles verschillen van elkaar; vrijwel niemand zal precies beleggen volgens het fictieve mandje van de fiscus.

Problemen ontstaan als de beleggingsopbrengst in een jaar significant veel lager is dan het fictieve rendement. Dan betaal je veel belasting over winsten die er niet zijn. Dat zal voor veel beleggers het geval zijn in slechte beursjaren als 2018 en 2022, maar ook in andere jaren is het mogelijk dat belastingplichtige beleggers minder rendement behalen dan verondersteld.

Haarlem: rechter fluit fiscus terug

In een aantal recente procedures heeft de rechter geoordeeld dat belastingplichtigen teveel betaalde belasting op vermogen moeten terugkrijgen als hun rendement sterk afwijkt van de fiscus.

Zo zette een Haarlemse rechter in juni een streep door de opgelegde vermogensbelasting van een belegger over de jaren 2018 en 2019 . De belastingplichtige overtuigde de rechter dat hij in die jaren een winst uit beleggingen van respectievelijk 6.490 euro en 3.000 euro had behaald. De fiscus ging uit van fictieve inkomsten die circa 32 procent en 58 procent hoger lagen. Volgens de rechter was dat verschil te groot en had de fiscus daarmee een buitenproportionele aanslag opgelegd. Daarom moet de fiscus in dit geval rekenen met de werkelijke opbrengsten en de aanslag verminderen.

Leeuwarden: lagere heffing na hoger beroep

De fiscus kan nog in beroep gaan tegen de uitspraak van de Haarlemse rechter. In Leeuwarden heeft een dergelijk hoger beroep al eerder gediend in een andere zaak. Ook bij de Friese zaak draaide het om een belastingplichtige die een aanslag had ontvangen op basis van een veel hogere beleggingsopbrengst dan hij aantoonbaar had behaald. De belastingplichtige had in eerste aanleg ongelijk gekregen, maar kreeg in hoger beroep toch nog gelijk, nadat hij de rechter voldoende gegevens uit de eigen administratie had voorgelegd. Het uiteindelijke oordeel resulteerde in verlaging van de box 3-heffing op basis van het werkelijke rendement, waardoor de fiscus een lagere aanslag moest opstellen.

De zaak in Leeuwarden draaide niet alleen om onenigheid tussen Belastingdienst en belastingplichtige over de concreet opgelegde heffing. De belegger maakte ook bezwaar tegen het hele box 3-stelsel, dat ook na het Kerstarrest nog steeds een aantasting van eigendom zou kunnen inhouden.

De belastinginspecteur liet in een reactie weten dat bezwaar te parkeren totdat de Hoge Raad zich had uitgesproken over dezelfde kwestie in een andere belastingzaak die voor arrest staat. De inspecteur is niet de enige die uitkijkt naar dat arrest. Het oordeel van de Hoge Raad moet duidelijk maken of de fiscus beleggers correct behandelt na het Kerstarrest van 2021

Blijkt dat niet het geval, dan zal dat grote gevolgen hebben voor de belastingheffing op beleggingsopbrengsten over de afgelopen jaren. Dat geldt ook voor beleggingsjaar 2022 waarin de markt sterk omlaag ging. Het arrest van de Hoge Raad wordt nog dit jaar verwacht. In afwachting op de uitspraak heeft de staatsecretaris van Financiën de definitieve belastingaanslag van alle Nederlandse belastingplichtigen uitgesteld.

De VEB bereidt een actie voor tegen onrealistische box 3-belasting voor beleggers. Als lid van de VEB houden wij u op de hoogte van ontwikkelingen in het box 3-dossier.

Nog geen lid? Klik hier https://www.veb.net/box3-opties/