Na jaren van ondermaats presteren zat het in de eerste helft van 2023 eindelijk een keer mee voor banken. Hogere rentemarges en lagere voorzieningen duwden de winsten van de vier Nederlandse banken fors omhoog. Direct werd er om het hardst geroepen om die ‘overwinsten’ af te romen. Maar: is het fair om de bankensector nu te plukken?

Ze zullen het niet snel hardop uitspreken, maar in de laatste jaren zullen de bestuurders van de vier grootste Nederlandse banken niet altijd evenveel zin hebben gehad in de kwartaalcijferpresentaties. Er was veelal meer slecht dan goed nieuws te melden: witwasproblemen, boetes voor schandalen, afschrijvingen op ongelukkige overnames, en stijgende kosten. Koppijndossiers te over, maar het grootste probleem was de extreem lage rente, waardoor de winstmarge op ingeleend (deposito) en uitgeleend geld (hypotheek) – de kernactiviteit van een bank – sterk onder druk kwam te staan.

Deze cijferronde ging dat anders. Door de snel opgelopen rente konden ING, ABN Amro, Rabobank en de Volksbank imposante resultaten overleggen. Bij alle vier de banken verdubbelde de winst nagenoeg, waarbij ook meehielp dat er (fors) lagere voorzieningen nodig waren voor slechte leningen.

Al snel was er uit allerlei hoeken en gaten te horen dat deze ‘overwinsten’ snel wegbelast moesten worden, zoals de regering in Italië nu ook probeert. En wel het liefst vóórdat al die hoge winsten worden uitgekeerd aan aandeelhouders.

Is het verstandig een dergelijke belasting in te voeren? Een antwoord in drie delen.

1: Over welke overwinsten hebben we het precies?

Toegegeven, de winstcijfers van de banken ogen indrukwekkend. En het is ook ergens ongemakkelijk dat de verklaring voor dit succes voornamelijk in Frankfurt te vinden is (hogere rente ECB) en niet het gevolg is van briljante strategieën vanuit de boardrooms van de vier banken.

Maar dat was niet anders toen rentes tot onder het nulpunt daalden en banken hun winsten juist zagen wegsmelten. Door de enorme balansen – honderden miljarden aan uitstaande leningen die gefinancierd zijn met deposito’s en een beetje eigen vermogen – zijn het factoren als de rente, economische groei en werkgelegenheid die bepalen hoeveel de bank verdient. Dat is nu eenmaal het lot van iedere grootbank.

Maar bij het benoemen van al die miljardenwinsten wordt wel eens vergeten hoeveel kapitaal van aandeelhouders hiervoor nodig was. Zo bedraagt het eigen vermogen van ING, Rabobank en ABN Amro volgens de boeken respectievelijk 51 miljard euro, 48 miljard euro en 24 miljard euro.

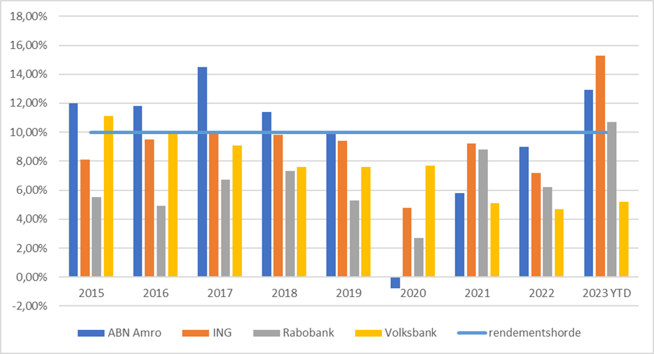

Afgezet tegen al dat kapitaal ogen de winsten van banken opeens een stuk minder florissant. Wil een bank waarde creëren – lees: daadwerkelijk overwinsten realiseren – dan zou het rendement op eigen vermogen (REV, de winst gedeeld door het ingelegde kapitaal) een minimale horde moeten ontstijgen. Onderzoek van de ECB, de instantie die belast is met het toezicht op banken, laat zien dat we daarbij moeten denken aan een REV die hoger ligt dan een ‘horde’ van ongeveer 8 tot 10 procent. Het risico van beleggen in achtergesteld kapitaal van banken is groot – bij problemen kan de inleg in rook opgaan – en kapitaalverschaffers zullen daarom een adequate vergoeding eisen.

De vier banken kwamen in de periode 2019-2022 vaak niet in de buurt van een rendement van 10 procent, vooral door structurele druk op de rentemarge vanwege het beleid uit Frankfurt. Bij de halfjaarcijfers kwamen ABN Amro, ING, Rabobank en de Volksbank daar wel boven met een REV van respectievelijk 12,9 procent, 15,3 procent, 10,7 procent en 13,6 procent.

Hoge rendementen van banken zijn uitzonderlijk

*Bron: Jaarverslagen en halfjaarrapporten.

Wie even uitzoomt zal constateren dat het vrij cru is dat er om een speciale belasting wordt geroepen nu banken na jaren van ondermaats presteren eindelijk weer eens behoorlijk renderen. Anders gesteld zijn er flink wat lage winsten – noem het ‘onderwinsten’ – die eerst gecompenseerd moeten worden met hogere winsten voordat daadwerkelijk sprake kan zijn van ‘overwinsten’.

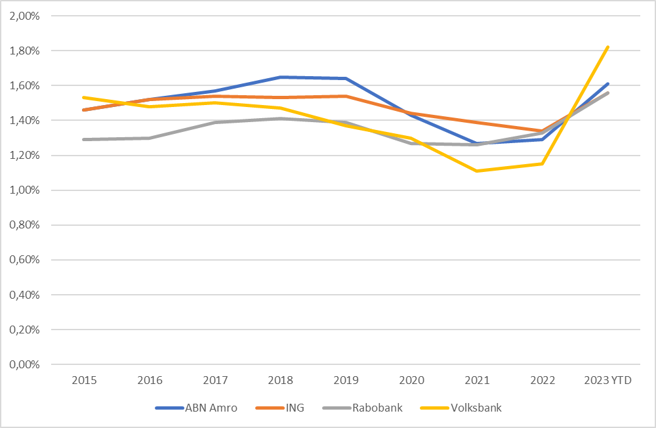

Bovendien is de vraag hoe bestendig die hogere winsten zijn. Het viertal is weliswaar traag met het ophogen van depositorentes, maar de trend is duidelijk omhoog en dit duwt – vroeg of laat – de rentemarge weer wat naar beneden. Overigens kan niet gezegd worden dat de huidige rentemarges van de grootbanken buitensporig zijn. In bijvoorbeeld de VS liggen de rentemarges op een aanzienlijk hoger niveau.

De ceo’s van banken spraken zelf ook over ‘normalisatie’, en voor ING en ABN Amro lijkt inderdaad het geval dat de marges terug zijn op het niveau van 2019 (rond de 1,6 procent).

De Volksbank boekte na jaren van kwakkelen wel een hele vette marge in de eerste helft van het jaar. De verklaring hiervoor is dat met relatief veel spaargeld (lage rentekosten) wordt gewerkt, en relatief veel liquiditeit bij de ECB tegen een hoge rente stond geparkeerd.

Rentemarges klimmen terug naar de niveaus van 2019

*Bron: Jaarverslagen en halfjaarrapporten.

De afgegeven REV-doelstellingen van ABN Amro (10 procent in 2024), ING (12 procent in 2025), Rabobank (‘ambitie’ van 8 procent) en Volksbank (8 procent in 2025) laten zien dat de bankbestuurders zelf ook niet verwachten dat de hoge rendementen houdbaar zijn.

En die verwachting wordt ook door beleggers ingeprijsd in de koers van het aandeel ABN Amro en ING. Die twee banken handelen respectievelijk op 60 procent en 90 procent van de boekwaarde van het eigen vermogen. Daarmee verdisconteert de markt dat toekomstige REV’s lager liggen dan de kostenvoet van kapitaal. Lees: te lage winsten in plaats van overwinsten dus.

2: Spelregels zijn na kredietcrisis veranderd

In alle verontwaardiging over banken lijkt weleens te worden vergeten dat sinds de kredietcrisis regels zijn ingevoerd die het risicoprofiel van een bankbelegging substantieel hebben verhoogd.

In de kern komt het erop neer dat toezichthouders al kunnen ingrijpen zodra een bank lijkt te wankelen. En in dat scenario is het mogelijk dat achtergesteld kapitaal in een keer helemaal wordt afgeschreven.

De invoering van een overwinstbelasting zou dan betekenen dat beleggers in feite alle upside wordt ontnomen, terwijl het risico naar beneden wel overeind blijft. Die asymmetrie (niet de winsten, wel de verliezen) zou implicaties kunnen hebben voor de financierbaarheid van financiële instellingen.

En banken scoorden al niet zo hoog op de favorietenlijstjes van beleggers. Beleggers die bij de beursgang in november 2015 in ABN Amro zijn gestapt, kijken aan tegen een rendement van iets meer dan 2 procent per jaar (inclusief dividend). ING steeg vijf procent per jaar over dezelfde periode. Voor het perspectief: de AEX klom ieder jaar bijna 10 procent omhoog. Rabobank is een coöperatie en de Volksbank is volledig in handen van de Nederlandse Staat.

De hogere rentes geven nu wat lucht, maar de stapel met probleemdossiers bij banken blijft hoog; van zware reguleringskosten tot stijgende inflatie en fintech-nieuwkomers die concurreren op de meest lucratieve onderdelen (bijvoorbeeld Adyen bij betalingsverkeer). In een recessie-scenario zullen de bankwinsten bovendien snel dalen omdat de stroppenpotten weer gevuld moeten worden. De ceo’s van de banken waarschuwden alle vier dat in dit klimaat waakzaamheid geboden is.

In de call met analisten liet ABN Amro-ceo Robert Swaak bovendien fijntjes weten dat ABN Amro al tien jaar een speciale bankbelasting betaalt en tekende hij aan dat dit “niet het geval is in veel andere Europese landen”. Die belasting levert de schatkist jaarlijks 500 miljoen euro op.

3: Aandeleninkopen stelden juist teleur

De hoge winst is één ding, de verontwaardiging lijkt er vooral op gespitst dat deze winst wordt uitgekeerd aan aandeelhouders.

Maar op het vlak van aandeleninkopen zijn beleggers juist al langer teleurgesteld door zowel ABN Amro als ING. De kapitaalbuffers van ABN Amro en ING liggen nu al enige tijd boven de eigen en door de toezichthouder geëiste bufferdoelstelling. Maar bij de halfjaarcijfers kondigden de twee banken – in tegenstelling tot hun collega’s over de grens – geen nieuw aandeleninkoopprogramma aan. Van beleggers werd geduld gevraagd. Het aandeel ABN Amro daalde op de cijferdag met 1,6 procent. ING steeg met circa 1,5 procent. Dat zijn niet echt koersuitslagen die te rijmen zijn met recordwinsten.

In principe is er weinig mis met het idee dat overtollig kapitaal (terug)vloeit naar aandeelhouders bij gebrek aan (interessante) investeringsmogelijkheden. Het risico bestaat dat het kapitaal anders wordt gebruikt voor dolle avonturen die zelden goed aflopen, bijvoorbeeld grote overnames. Zeker in de financiële sector zijn hier legio voorbeelden van. De dividenden die worden uitgekeerd aan beleggers kunnen worden gebruikt voor pensioenuitkeringen (pensioenfonds) of het salaris van politieagenten en leraren (de Staat der Nederlanden is aandeelhouder in ABN Amro en de Volksbank).

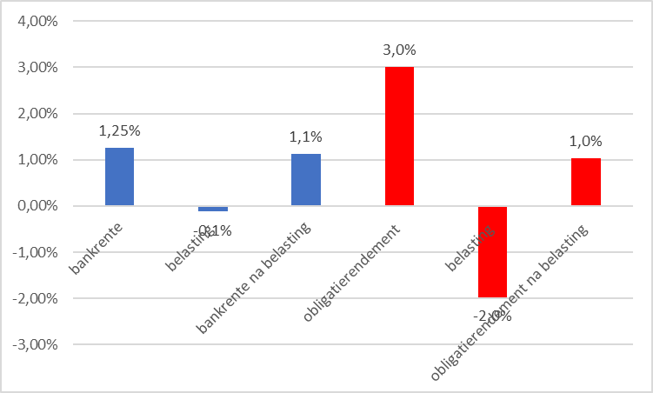

| Vreemde belastingregels helpen banken bij het laag houden van spaarrentes |

Door lage belastingen is spaarrekening aantrekkelijker dan een obligatie

Bron: Bloomberg en websites van ABN Amro, ING, Rabobank en Volksbank. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |